837 мың несие алушының ісі қарыз өндіру үшін коллектор агенттіктерге берілген. Экономистер борышкерлердің көбеюіне девальвация мен доллармен алған несиені қайтару қиындығы әсер етуі мүмкін екенін, дағдарысқа байланысты әлі де көбейетінін ескертіп жатыр.

Небәрі 18 млн қазақстандықтың 14 млн-дайы несие ала алмайды. Олар кімдер?

Бұл мәліметті ҚР Инвестициялар және даму министрлігі Құрылыс және тұрғын үй коммуналдық шаруашылық істері комитетінің төрағасы Мархабат Жайымбетов 24 қазан күні Сенатта өткен кездесуде айтты.

Оқи отырыңыз: Қазақстанда несие алғандар банктің заңсыз ұстаған комиссиясын қайтарып алуға асықпай отыр. Неге?..

"Несие кімдерге берілмейді?" деген мәселе көтерілген. Біздегі ақпаратқа сенсек, 18,3 млн қазақстандықтың 13,7 млн-ында тиісті шектеу бар. 3,5 млн адамның мойнында несие бар. 15 жасқа дейінгілер – 5,3 млн, өзін-өзі жұмыспен қамтығандар – 2,1 млн. Зейнеткерлер 2,1 млн, 250 мың адамда несие төлеу мерзімі өтіп кеткен. 500 000 студент бар. Сонда несие алуға құқылы 4,6 млн адам қалады", – деді комитет басшысы Сенат депутаттарымен кездесуде.

Қарыз алғандардың жартысынан көбі жасырынып жүр

"Қарызы барлардың 64 пайызы жалған байланыс мәліметін көрсетіп, мекен-жайын ауыстырып алған. Бұл жайында олар кредиторына хабарламаған. Берешегі барлардың 13 пайызы кредит алу кезінде алаяқтықпен табыс көзін өтірік көрсеткен" – дейді ҰБ таратқан ақпараттық хабарламада.

Оқи отырыңыз: Несие карталарын қалай таңдау керек: қазақстандық банктердің өнімдеріне шолу

Халықаралық және аймақтық серіктестік университетінің әлеуметтік зерттеуі әрбір үшінші қазақстандықтың несие алғанын көрсеткен.

Соның ішінде – қазақтың үлесі 43,5 пайыз, қалған 56,5 пайызы – жүз отыздан астам өзге ұлтқа тиесілі. Қаржыгер Әнуар Үшбаев бізбен әңгімесінде нарықтық қатынастар басталған кезде несие жарнамасын жүргізуден бұрын қаржылық сауаттылық деңгейін көтеріп алуды естен шығарып алғанымызды айтады. Енді мұның зардабын несие алушылар да, банк те көріп жатыр.

Оқи отырыңыз: Қазақстанда 55 млн несие шарты жасалған. Қарыз иелерінің жауапкершілігін арттыру ұсынылды

Былтырдан бері жеке адамдар несиені көп алып жатыр. Бұл ненің белгісі?

2010 жылдан кейін қазақстандық банктері портфеліндегі тұтынушылық несиелердің үлес салмағы азайған еді. Былтырдан бері бұл бағытта өсім байқалады.

2012 жылы "Банктік және банктік қызмет туралы" заңға өзгертулер енгізіліп, тұтынушыға емес, банктерге ыңғайлы етіп түзетілді. Соның бір тармағы – несиені мұраға қалдыруды заңдастырды.

Бірақ бұл елдегі проблемалы несие көлемін қысқартқан жоқ. Соңғы үш жылда жеке тұлғаға несие беру 2,6 трлн теңгеден 4,5 триллионға дейін өскен. Бұл мәліметтер ҰЭМ сайтында жарияланған.

Тұтынушыға берілген несиенің қаншасының қайтқаны туралы мәліметті таппадық

– Бұл мәліметтер статистика базасына енбеген. Себебі ортақ жүйе жоқ. Ұлттық банк мұны жекелеген банктердің проблемасы деп таниды. Бұл – қате көзқарас. Жеке тұлғаларға берілетін несиенің артуы бағаның өсуіне және өндірістің даму мүмкіндігінің төмендеуіне соқтыратын тенденция, – дейді Әнуар Үшбаев бізге.

Оқи отырыңыз: Несие алудың тиімді жолдары немесе банкке алданбау үшін нені білу керек

Ал қаржыгер Ілияс Исаевтың айтуынша, халықаралық талап бойынша, банк капиталының 10 пайызы акционерлердікі, 90 пайызы депозит салымдарынан тұруы тиіс.

– Бізде бұл заңдылық сақталмайды. Банктер банкротқа ұшыраса, қайтарылмағанды проблемалы несиелер санатына енгізе салатынына әбден сеніп алған. Тұтынушылық несиелендіру көлемінің өскен себебі осы. Банк секторына қатысты заң талаптарын қатайту керек, – дейді Ілияс Исаев.

Банк үшін халық қарыз алушы ғана

Бұл – экономист Жарас Ахметовтың пікірі. Оның айтуынша, тұтынушылық несиенің өсуі аса қауіпті емес. Бірақ несие берер кезде екі жақ үшін де қарыз беру мен алудың барлық шарты сақталуы қажет. Сақталмаса қиындық туындайды. Біздегі несие беру талаптарының халықаралық шарттардан алшақтап кетуінің басты себебі осы тұста байқалады. Тұрғындар несие алар кезде өзінің құқын білмейді, екінші тарап оны өз мүддесіне пайдаланады.

– 2006 жылдары ипотекалық несие оңды-солды таратылды. Бұл кейбір банктер агрессиялы саясат жүргізіп, несие беру тәртібін бұзды. Жинаған қоры болмаған соң, табысының төмендігінен халық несиеге жүгінді. Тұрмыстық қажеттілігін қарыз алып қана қанағаттандырды. Бұл – әлеуметтанушылар зерттеп, үкіметтің назарына ұсынатын тақырып, – дейді Жарас Ахметов.

Оқи отырыңыз: Несие тарихы несібесіз қалдырмай ма?

Қаржылық сауаттылықты мектеп бағдарламасына енгізу керек

Бұл қаржылық жағынан сауатты қоғамды қалыптастырады.

– Қаржылық сауаттылықтары жоғары болса ғана жастардан келешекте жақсы қарыз алушы шығады, – дейді Жарас Ахметов.

Оның пайымдауынша, кейбір банк қайтара алмай қалған алажағын жаңа клиент есебінен өндіреді. Ол үшін пайыздық үстемақыны көтереді. Банктен несие берудің үстемақысы орта есеппен 17-25 пайыздың арасы. Мысалы, банк келісімшарт бойынша 17 пайызбен несие беріп отыр делік. Бірақ "Несиеге қызмет көрсету" деген тармақта ол сома түрінде көрсетілген.

– Несие алушы мұны түсінбейді. Бұл жерде заң бұзылып тұрған жоқ, несие құжат бойынша 10-17 пайыз беріліп тұр. Сырт көз оны алушы мен берушінің арасындағы қатынасы деп қоя салады. Біздің сауатсыздық осыдан келіп туындайды, – дейді Жарас Ахметов.

Оқи отырыңыз: "7-20-25" бағдарламасы. Несие алудың сергелдеңі мен салмағы

Тұтынушы банктердің "қаржылық тұтқынына" айналды

Қаржыгер Ғалым Байназаров соңғы 5-6 жылда әлемде несиенің мөлшерлемесін есептеу амалының өзгергенін айтады. Халықаралық тәжірибеде тұтынушы алған қарызының негізгі бөлігін де, пайызын да бірден, бірінші жылдан бастап өтейді. Ал бізде бастапқыда пайыздық мөлшерлемені көбірек өтейді. Негізгі қарызға содан кейін көшеді.

– Банктер өзінің табысын, өз пайдасын ойлап отыр. Пайыздық мөлшерлемеден бір, негізгі қарыздан екі төлеп, құтыласың және мықтап ұтыласың. Мұның жай-жапсарын түсінбеген тұтынушы банктен талап ете алмайды. Қаржы нарығы мен қаржылық ұйымдарды реттеу және қадағалау агенттігі заң жобасына осындай өзгерістер енгізу керек, – дейді Ғалым Байназаров.

Оқи отырыңыз: Кредиттік амнистия. Популизм бе, әлде нақты әлеуметтік көмек пе?

Отбасы – таза экономика. Үнемдеу үйден басталады

"Азаматтық Кодекс" бойынша банк пен қарыз алушы арасындағы келісімшартқа үшінші жақ араласа алмайды. Жылжымайтын мүлік бағасы құлдырап немесе қымбаттап кеткен кезде үкімет пен банк оның құнын қайта қарауға, бағалауға құлықсыз.

– Борышкер несиесін уақтылы төлеп отырса, оның зияны жоқ. Үкімет елдегі экономикалық өсім мен халықтың төлем қабілетін, банктердің жағдайын қадағалап отырса, экономика тығырыққа тірелмейді. Қазір банктерде "дүмпудің" екінші кезеңі басталды. Банк өкілдері қарызды қазақтың жартысынан көбі тойға – үйлену, сүндет, бесік, алтын той, алпыс, жетпіс жылдықтар үшін алынатынын айтып отыр. Банк несиесінің сыртқы сипаты да заманауиланды, – дейді қаржыгер Ілияс Исаев.

Кәсіпорындарды банкрот деп тауып, оның қарызын кешіре салған билік осындай кеңшілікті халыққа да жасау керек

Біздің елде жеке тұлғалардың банкроттығы туралы заң бар. Саясаттанушы Айдос Сарым әлеуметтік желідегі парақшасында сол заңды дұрыс пайдаланып, біраз қарыздың әңгімесін жабудың кезі келгенін айтыпты.

Оқи отырыңыз: 60 млрд теңге жеңілдетілген несие. Биыл "Әскери баспанамен" кімдер үй ала алады?

"Біздің халық несиені әлі де ойыншық санайды. Оны қайтармау ерліктің бір түріне айналып барады. Бұл да жаман, бұл да қылмыс. Несиені банктер тек нақты бизнес жоспары бар, табыс көзін көрсете алатын азаматтарға ғана беруі керек. Білімге, ипотекаға беру керек. Тойға, жерлеуге деген несиелерді атымен жою қажет. Қаржылық сауаттылықты мектептен, қажет болса балалар бақшасынан бастау керек. Балаларға қазақ тілінде түсінікті қылып, көрнекі сабақ беру керек. Экономика да отбасыдан басталады", – деп жазды Айдос Сарым.

Банктер несие-қаржылық саясатын қайтадан қарауға асықпайды

– Қолданыстағы несиелік саясат қаржылық стрестен өздігімен шыға алмайды, қабілетсіз. Бұл – дәлелеуді қажет етпейтін ақиқат. Болашақта банк жүйесі бірыңғай бағдарламалық дамуға көшіп, коррупцияны ауыздықтайтын бақылау механизмдерін күшейту керек. Күрделі проблемаларды болдырмаудың жолы – осы. Қазақстанда 5 миллионнан көп адамның несиесі бар. Сыртқы жалпы қарыз жан басына шаққанда – 8000-10 000 доллар, – дейді Ілияс Исаев.

Оқи отырыңыз: Кәсіп ашқыңыз келсе... Шағын несиеге қалай қол жеткізуге болады?

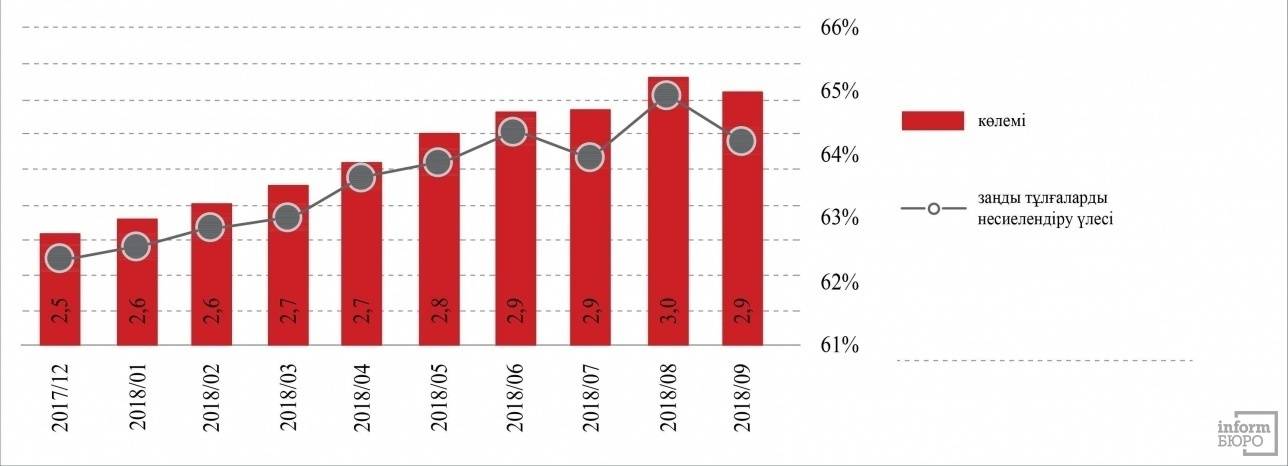

Соңғы екі жылда тұтыну несиенің көлемі 48 пайызға өсті

Бұл – Ұлттық Банктің мәліметі. Ұлттық банк жанындағы кредиторлар бюросы ұсынған дерекке сүйенсек, банк алдында берешегі бар қазақстандықтардың саны 1 млн 102 мыңға жеткен. Бұлардың несие төлеу мерзімі 90 күннен асып кеткен.

– Қазір тұтыну несиелерінің көлемі коммерциялық банктердің жиынтық несие портфелінің үштен бірінен асып кетті. 2008 жылғы дағдарыстан кейін есін жинай бастаған коммерциялық банктер жеңіл жолды таңдады. Қайтарымы тез болатын несие көздерін іздестіріп, оны тұтыну секторынан тапты, – дейді Ілияс Исаев.

Тұтыну несиелері бойынша пайыздық мөлшерлеме стандарттық несиеге қарағанда жоғары. Бұл банк шығындарының бір бөлігін тұтыну несиелері арқылы жабады деген сөз.

Оқи отырыңыз: 1,5 млн адам жұмыс тауып, 40 мың несие рәсімделген. "Еңбек" бағдарламасы аясында қалай кәсіп бастауға болады?

– Біздің банктер өткен жылдан бастап тұтынушылық несиелерді көптеп бере бастады. Оларды қайтаратын уақыт жеткенде проблема басталады. Банк оларды проблемалық активтер қатарына жатқызбайды. Шектен тыс несие берудің соңы қиын жағдайға әкеледі. Тәуекелді күшейтіп, банктерді екінші рет тағы да тығырыққа тірейтін болса, бұған тоқтау салу керек. Ұлттық банктың осы мәселені шешуде құқы бар. Әр банктің несие портфелінен берілетін тұтыну несиесі оның көлемінің 30 пайызынан аспауы тиіс деген мөлшер белгіленуі мүмкін. Қазір бұл 35-40 пайыз шамасында. S&P рейтингтік агенттігінің сарапшылары осыған назар аудару керектігін ескертіп жүр, – дейді Ілияс Исаев.