Қазақ қазір әл-ауқатын көтеріп, тұрмыс жағдайын түзеудің қамымен жүр. Араларында байып кеткендер де, дүниені қарпып қалудың жолын таппай әуре-сарсаңға түскендер де бар.

Кәсіп ашып, таза байлыққа кенелгісі келетіндер де кездеседі. Алайда олардың ішінде соның нақты тетігін білмейтіндер көп екен.

Бай болудың жолын үйрететін тренерлердің көбейіп кеткендігінен қазір кімге сенеріңді білмей қаласың. Осыларды саралауға тырыстық. Маңыздылығына қарай сатылап түсіндірейік.

Оқи отырыңыз: 1,5 млн адам жұмыс тауып, 40 мың несие рәсімделген. "Еңбек" бағдарламасы аясында қалай кәсіп бастауға болады?

"Ақылды болсаң, неге бай емессің?"

Еврей ұлтында осындай тәлімді ұстаным бар. Оған назар аударып қарасақ, адамның ақылы мен ақшасының қатар жүргені керек.

Қазір кабинетке қамалып отырғысы келмейтін жастардың көбі бизнес ашуға өте құлықты. Енді олар шағын және орта бизнесті дамыту үшін қосымша 20 млрд теңге бөлінетінін естіген соң, тіпті құлшынып жүр.

Негізі Үкімет жұмыссыздарды азайтып, өзін-өзі жұмыспен қамтығандардың санын көбейту үшін осындай шешім қабылдады. Былтыр бөлінген 42 млрд теңгеге 7200 шағын несие беріліпті. Бұл қаражат сұраныстың артқанына байланысты жетпей қалған. Биыл жоғарыда аталған қосымша қаржыны қоса есептегенде – 62 миллиард теңге бөлініп отыр.

Шағын және орта бизнесті дамытуға бөлінетін несиенің жол картасын дайындаған – ҚР Еңбек және халықты әлеуметтік қорғау министрлігі. Баспасөз хатшысы Нұрлыбек Жеңісбектің айтуынша, 2017-2021 жыл аралығында жаппай кәсіпкерлікті дамытуға арналған бағдарламаның жеңілдетілген несие бөліміне өзгерістер мен толықтырулар енгізілген. Соларға тоқталайық.

Оқи отырыңыз: Алматыда көпбалалы аналар қалай тегін кәсіп үйрене алады?

Бұл қаржы не үшін бөлінеді?

– Кәсіпкер 18 млн теңгеге дейін несие ала алады. Бұл сегіз мың айлық есептік көрсеткіш шамасында (биылға белгіленген 1 АЕК көлемі – 2405 теңге). Берілетін мерзімі – 5 жыл. Ал, ауыл шаруашылығын дамытатын кәсіпкерлер несиені 7 жылға дейін рәсімдей алады. Несие мөлшерлемесі 6 пайыздан аспайды.

Әрине, несие алу үшін кепілдікке мүлік қою керек. Сол жеткіліксіз болып жатқан жағдайда мемлекет кепілдендіреді. Демек, бизнесін жаңа бастап жатқан азаматтардың қаржысының 85 пайызын, ал бизнесін одан әрі дамытатын азаматтар қаржысының 50 пайызын. Бұл ақысыз негізде жүзеге асады.

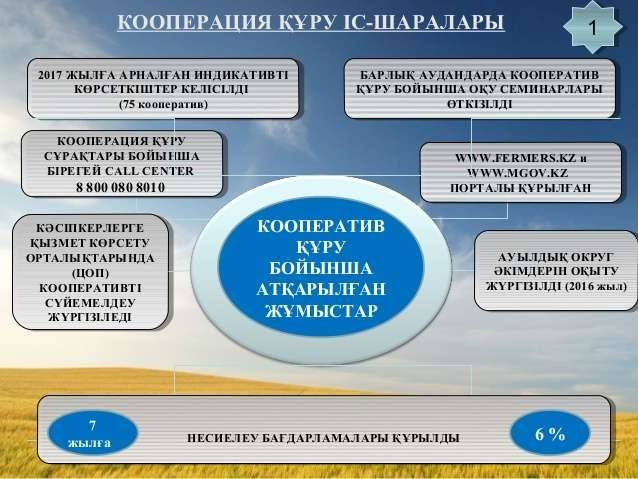

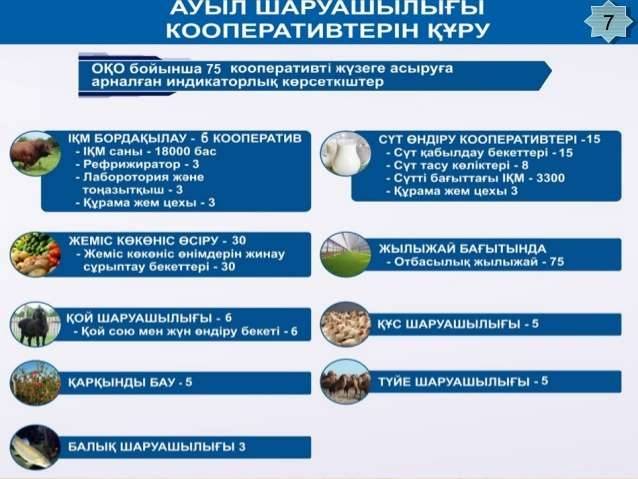

Мұның негізі мал шаруашылығы мен ауыл шаруашылығы кооперативтерін құру үшін бөлініп отыр. Олай дейтін себебіміз – 20 млрд теңгенің 14 миллиарды ауылға бағытталады, соның ішінде 10 млрд теңгесі якорлық кооперативтің құрылуына бөлінеді, – дейді Нұрлыбек Жеңісбек.

Якорлық кооператив дегеніміз – өнімді ірі шаруашылықтан алып, қайтадан сол мекемеге ғана сатасың. Мысалы, бұзауды сатып алып, ірі қара малға айналғанда өткізесің. Бұл кез-келген салаға қатысты болуы мүмкін.

Кепілдікке қалай қол жеткізуге болатыны жөнінде соңына қарай тоқталатын боламыз.

Оқи отырыңыз: Өз бизнесімді ашқым келеді. Кәсіпті көк тиынсыз қалай бастауға болады?

Шағын несиені алу үшін ең алдымен не істеу керек?

– Ең бірінші – міндетті түрде кәсіпкерліктің негіздерін үйрететін мекемелерде оқуы керек. "Атамекен" кәсіпкерлер палатасының жанындағы "Бастау бизнесте" немесе осы сияқты басқа мекемелерде оқығаны жөніндегі сертификаты болуы қажет. Тіпті ақылы оқуда оқыса да.

Ол не үшін керек? Бизнес жоспарды құруды үйреніп, 5-10 жылдан кейінгі бизнесін қалай елестетінін меңгеріп шығады. Ертең алған несиесін бизнесіне салып жіберіп, білмегеннен өтей алмай жатса, үстіндегі пайызы еселеп артып кетеді емес пе? Сосын кәсібі күйреп, қарызға белшесінен батады. Кәсіпкерліктің ұңғыл-шұңғылының бәрін түсінгеннен кейін ғана іске кіріссе, нәтижелі болады, – дейді Нұрлыбек Жеңісбек.

Бизнес бастаймын десеңіз, "Бастау бизнесте" оқисыз

Қолыңызға:

- Жеке куәлік көшірмесі;

- Мекен-жай анықтамасын алып, Жұмыспен қамту орталығына немесе жергілікті атқарушы әкімдіктерге, "Атамекен" кәсіпкерлер палатасына өткізесіз.

"Бастау бизнесте" оқитындардың тізімін Жұмыспен қамту орталығы жасап, үміткерлерді анықтайды. Сол себепті, өзін-өзі жұмыспен қамтыған немесе жұмыссыз ретінде тіркеліп, сауалнама толтырасыз.

Өйткені, мұғалімдер, бюджеттік ұйымдар, мемлекеттік қызметкерлер аталмыш бағдарламаға қатыса алмайды.

Жақын уақытта оқимын десеңіз, сәуірдің 14-і күні тест тапсыруыңызға болады. Сұрақтар кәсіпкерлікке қабілетіңіз психологиялық тұрғыдан қандай деңгейде екеніңізді анықтайды. 55 балл жинасаңыз, сәуірдің 16-ы күні басталатын оқуға өтуге мүмкіндігіңіз бар.

Бір ай білім алғаныңыз үшін 16 759 теңге шәкіртақы аласыз

– Сол аралықта 80 сағат оқытып, 120 сағат жеке кеңес береміз. Түске дейін төрт сағат теориялық негіздері түсіндірілсе, түстен кейін төрт сағат әрқайсысына бөлек кеңес беріледі. Ашқысы келетін кәсібін арнайы бағдарлама арқылы анықтап, бизнес жоспар құрамыз. Оны жүзеге асыру үшін қаржы тетіктерін қалай тарту керектігі жөнінде баяндалады. Маркетингтік зерттеу жасап, қолдау көрсетіледі. Оқыту топтары 6 топпен жүргізіледі. Әр топта 15-70 адамнан болады. Былтыр 80 ауданды қамтыса, биыл 160 аудан тұрғындарын оқытамыз деген жоспар қойып отырмыз. Осының бәріне үлгеру үшін Астанада бизнес тренерлер мен үйлестірушілердің 14-ші тобын оқытып шықтық.

Биыл микронесиенің санын 14 мыңға жеткізу керек. Оның ішінде алты мың адам "Бастау Бизнес" аясында алады деген үміттеміз. Былтыр қатысқан 15 мың адамның 25 пайызы – 18-29 жас аралығындағы жастар. 2017 жылғы статистикаға назар салсақ, жобалардың 80 пайызы – агроөнеркәсіпке қатысты – мал өсіру, сүт өндіру, құс фермалары, жылыжайлар деген сияқты бастамалар екен. 20 пайызы ауылдық емес жобалар. Бұл ретте қалалық мекендерде тігін цехтары, дүкендер, шағын машина жөндеу бекеттері, шағын такси қызметтері, дәмханалар, кішігірім наубайхана қызметтері жұмыс бастаған, – дейді бизнес-тренер Нұғыман Жұлдызбаев.

12 модульді оқыту жүйесі бар

Олар:

- Кәсіпкерлікке кіріспе;

- Мемлекеттік бағдарламалар;

- Бизнесті таңдау идеясы;

- Жарнамалық зерттеу;

- Салық салу;

- Кооперативті құру;

- Бизнес-жоспар;

- Қаржылық сауаттылық;

- Құқықтық негіздері;

- ЭЦП (электронды цифрлы қолтаңба) қолдану, мемлекеттік сатып алу;

- Нарықты зерттеу;

- Бизнес жобаны қорғау.

Оқып алғаннан кейін, екінші қадам

– Ауылда тұрсаңыз "ҚазАгро" холдингіне, қалада "Даму" кәсіпкерлерді қолдау қорына өтініш жазасыз. Қолыңызда дайын бизнес жоспар болу керек. Эксперт-мамандар оны бағалап, микрокредит беру мүмкіндігі не мүмкін еместігі туралы қорытынды шығарады. Яғни, бір жылдан соң бизнесі тоқырауға ұшырамайтыны жөнінде зерттеп, зерделейді, – дейді Еңбек және халықты әлеуметтік қорғау министрлігінің баспасөз хатшысы Нұрлыбек Жеңісбек.

Қажет құжаттар

"Даму"кәсіпкерлерді қолдау қорының бас менеджері Зәмзагүл Хамзинаның айтуынша, кәсіпкерге төрт құжатпен келуі керек.

- Жеке куәлігі;

- ЖШС ретінде тіркелген болу керек;

- Жұмыспен қамту орталығының жолдамасы;

- Кəсіпкерлікті оқығаны жөніндегі сертификат.

Егер соңғысы жоқ болса, арнайы сайт арқылы онлайн сабаққа қатысып, сертификат алуына болады. Ол үшін сайтқа тіркелсе болғаны. Барлығы тегін. Тіпті дайын бизнес жоспарлар бар. Тек соның есептеп, өз жағдайына икемдеп, қалауы бойынша санын өзгерте ала алады.

– Қатысуға болатын бағдарлама саны көп. Соның ішінен қажеттілігіне қарай ыңғайлысын таңдап, соған сәйкес қандай қаржылық ұйымның несиені бере алатынын анықтап береміз. Оны сіз де сайтқа кіру арқылы көре аласыз. Банкке барған соң, қанша қаржы алатыныңызға байланысты қойылатын кепілдік, несиенің графигін, өткізу керек құжаттардың тізімін біледі.

Содан кейін құжаттарды қайдан алуға болатынын түсіндіріп береміз. Дайын болған құжатты бізге көрсеткеннен кейін, біз банкке кәсіпкерді қолдау хатын жібереміз. Мұндай жағдайда қорытындыны банк шығарады. Кәсіпкер мен банк арасында екі жақты келісім-шарт жасалады. Егер, кепілі жетпей қалған жағдайда ғана кепілдік бере отыра шешімді қабылдаймыз. Ондай кезде үш жақты келісім-шартқа қол қойылады, – дейді Зәмзагүл Хамзина.

Бұл тәсіл "ҚазАгро" холдингіне де қатысты.

Үшіншіден, несиені алуға болатын қаржыландыру мекемелеріне жүгінесіз

"Аграрлы несие корпорациясы", "Ауыл шаруашылығын қаржылай қолдау қоры", "ҚазАгроКепіл" – мұның бәрі "ҚазАгроның" еншілес компаниялары. Ауылда осылар арқылы несиеге қол жеткізуге болады.

- Аграрлық несие корпорациясы;

- Серіктестіктер;

- Микроқаржылық ұйымдар.

Қалада "Даму" кәсіпкерлерді дамыту қорының бағалауы бойынша:

- Екінші деңгейлі банктер;

- Микроқаржылық ұйымдар;

- Серіктестіктер арқылы несиеге қол жеткізе аласыздар.

20 млрд теңгенің 6 млрд сомасы қалалар мен моноқалаларға бөлінеді деп жоспарланып отыр. Айта кеткен жөн. Ауыл мен шағын қалалардағы бұл қаржыны бөлуші оператор – Ауыл шаруашылығы министрлігі. Ал қалалар мен моноқалаларда – Ұлттық экономика министрлігі.

Бүгінгі күні 6 пайызбен несие бере алатын мүмкіндігі бар банктер тізімі:

- "Forte Bank" АҚ;

- "Қазақстанның Халық банкі" АҚ;

- "НұрБанк";

- "БанкЦентрКредит";

- "АТФ Банк" АҚ;

- "Сбербанк" АҚ;

- "Евразийский банк" АҚ;

"Аграрлық несие корпорация қоры" не дейді?

Бұл – ҚазАгроның бөлімшесі. Басқарма төрағасының бірінші орынбасары Нұржан Сейсенбаевтың айтуынша, 2017 жылы Аграрлық несие корпорациясы жалпы сомасы 12 миллиард теңгені құрайтын 2394 несие берілгенін айтты. Оның ішінде 9,7 миллиарды кредиттік серіктестіктер арқылы, 2,9 миллиарды микроқаржы ұйымдары арқылы.

Статистика не дейді?

Шағын несиенің көп бөлігі Алматы, Оңтүстік Қазақстан, Шығыс Қазақстан және Қарағанды облыстарында берілген.

- Алматы облысы – 1 804 812 600 теңге;

- Оңтүстік Қазақстан облысы – 1 808 731 000 теңге;

- Шығыс Қазақстан облысы– 1 277 177 000 теңге;

- Карағанды облысы – 1 470 000 000 теңге.

– 2017 жылы стартап жобаларға, жаңа бизнестің ашылуына 4,6 млрд теңге көлемінде 850 несие берілді. Соның ішінде "Бастау Бизнес" бойынша оқытудан өткен 511 жоба 2 млрд 814 млн теңге көлемінде несие алды. Бағдарлама бойынша қаржыландыру 2340 жаңа жұмыс орнын құруға мүмкіндік берді, – дейді Нұржан Сейсенбаев.

Ауылдағы бағдарламаға кімдер қатыса алады?

- Ірі қайта өңдеу кәсіпорындарын (сүт, ет, көкөніс және т.б.) құру мен дамытуды болжайтындар;

- Якорлық кооперация құратындар. Бұл өз өнімдерін өткізуге мүмкіндік береді.

Бұл – "Аграрлық несие корпорациясының" талабы. Тізімге енбейтіндері өзге қаржылық ұйымдарға жүгінсе болады.

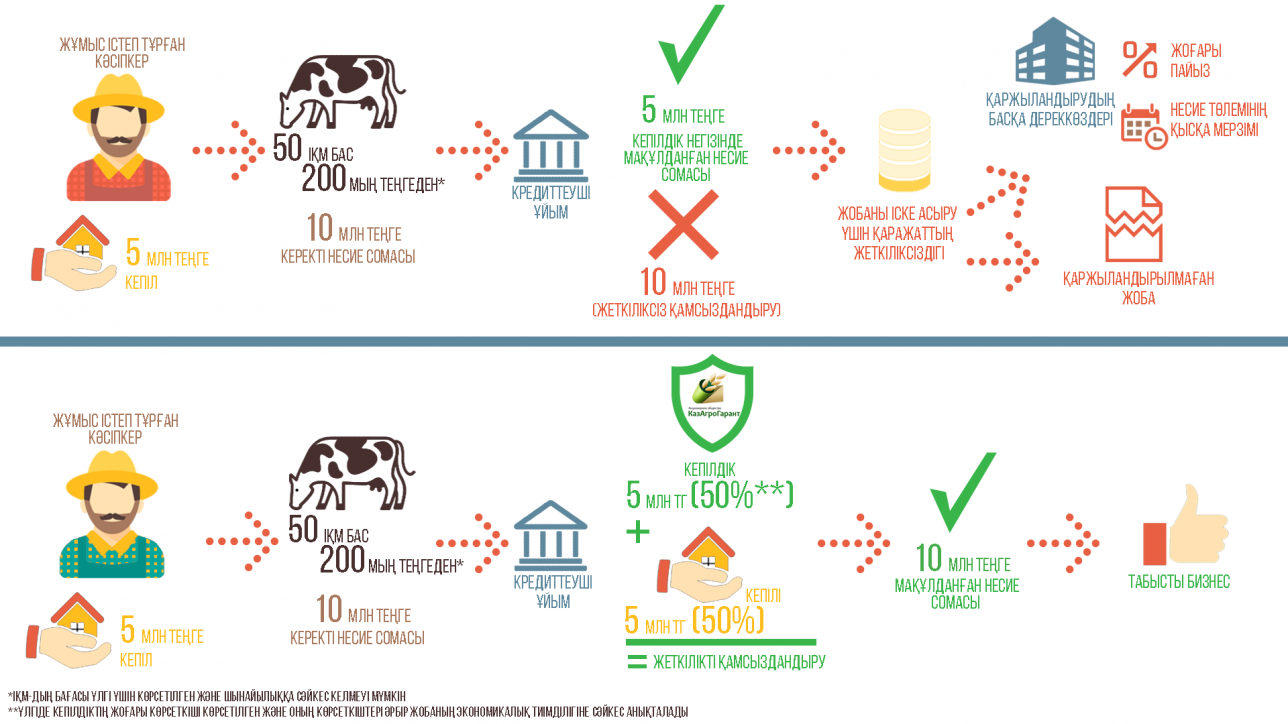

Кепілдікке ақшаңыз жетпесе, көмекке "ҚазАгроКепіл" келеді

Әрине, жаңа кәсіпті ұршықтай иіру үшін қомақты қаражат керек. Ал, банктер жеңілдетілген несиені кепілдігің болса ғана береді. Көбінесе, ауыл тұрғындарының кепілдіктері сын көтермейді, мүліктерінің бағасы арзан. Сондықтан, банктер ауыл десе ат-тонын ала қашады. Ісін жаңадан бастаған кәсіпкерлер кепіл жоқтықтың кесірінен несиені тым ұзақ мерзімге алады, немесе пайызы жоғары қаржы институттарына жүгінеді. Содан кейін алдына қойған мақсатын орындай алмай қиналады.

Осының бәрін ескере келе мемлекет 2017 жылдан бастап "ҚазАгроКепілді" құрды. Олар былтыр бір млрд теңгеге 180-нен астам кәсіпкерге кепілдік беріпті. Биыл 7 млрд теңгеге мыңнан астам кәсіпкерге кепілдік береміз деп жоспарлап отыр.

Кепілдік бәріне бірдей берілмейді

– Өтініш берушінің кәсіпкерлік әлеуеті болуы қажет. Оның осы күнге дейін кәсіпкерлігі бар болған болса, қалай құрғаны, неге жүзеге аспай қалғаны тексеріледі. Егер енді ғана сертификат алып, бизнесін ашқысы келіп, бірақ кепілдікке сомасы жетпейтіндердің саны көп екенін білеміз. Бұл орайда несие тарихын мұқият зерделейміз. Осыған дейін алған несиелерін қалай қайтарғаны жөнінде құжаттарын көреміз. Осындай сүзгіден өткендер ғана кепілдікті алады.

Бұрын фермер қаржы алу үшін несие серіктестігіне немесе қаржы ұйымдарына барса, олар құжаттарды қабылдап, шешім шығару үшін 15 күн, тіпті бір ай өтетін. Сосын, кәсіпкер бізге келетін. Біз де олардың өтініштерін 15-20 күн бойы қарайтынбыз. Осындай себептен көп өтініштерді қабылдай алмадық.

Енді бұл жүйе биылдан бастап өзгерді. Бастысы – біз ендігі кезекте қаржы ұйымдарының шешімін күтпейміз. Кәсіпкерлер алдымен бізге келуі керек. Қысқа мерзімде кепілдендіруге ие болып, сосын қаржы ұйымдарына барады. Ары кетсе, 3-5 күннің ішінде шаруасы реттеледі, – дейді "ҚазАгроКепіл" АҚ басқарма төрағасы Қайрат Мақаев.

Мысалға келтірер болсақ...

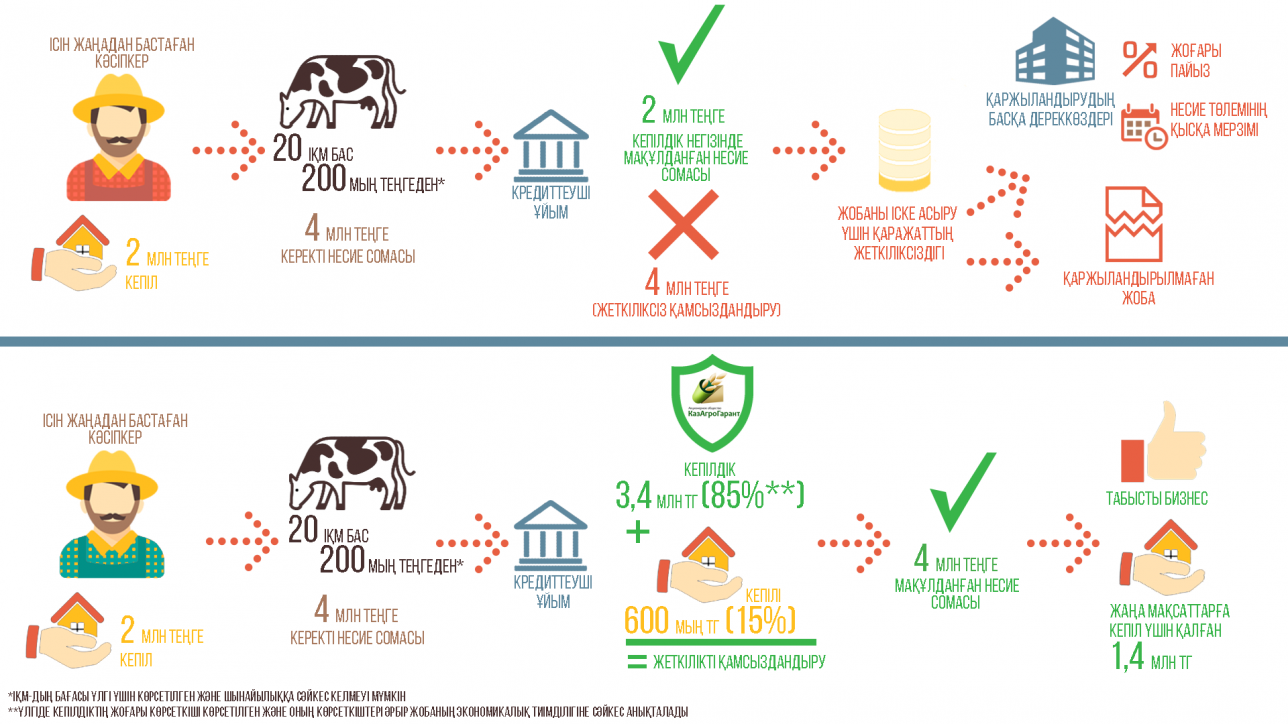

– Ісін жаңадан бастаған фермердің 100 бас ірі қара малы бар деп ойлайық. Ол мал басын 120-ға дейін арттырмақшы, яғни оған тағы 20 бас мал керек. Үлгі ретінде әрбір мал басы 200 мың теңге тұрады деп есептейтін болсақ, фермерге 4 млн теңге несие алу қажет. Бірақ оның тек 2 миллион теңгеге жетерлік кепілі бар. Ол қаржылық ұйымдарына барады, олар "біз сізге тек 2 миллион бере аламыз" дейді. Ол келісіп, ақшаны алады. Бірақ оның бизнес-жоспары бойынша 4 млн теңге қажет. Демек оның жобасы толықтай қаржыландырылмайды.Енді кепілдікті алу үлгісін қарастырайық. Сол әрқайсысы 200 мың теңге тұратын 20 бас ірі қара мал алғысы келетін ісін енді бастаған фермерді алсақ. Қажетті қаражат – 4 млн теңге, кепіл сомасы 2 млн теңге. Бірақ бұл жолы фермер 4 млн теңгенің 15 пайызын, яғни 600 мың теңгенің мүлкін кепіл ретінде қойып, қалған кепілді "ҚазАгроКепіл" АҚ-нан алуына болады. Ал, олар несиенің қалғанын, яғни 3,4 млн теңгені кепілдікке сіз үшін қояды.

Бұл жердегі кепілдік – қаржы емес, құжат жүзінде. Фермер өзінде қалған 1 млн 400 мың теңгенің мүлкін өзінің басқа да бизнес жоспарлары үшін кепіл ретінде пайдалануына болады. Көрдіңіз бе, бұл жерде шаруа ұтып тұр.

Бұл графика бизнесті енді ғана бастайтындарға арналған.

Ал жұмыс істеп тұрған кәсіпкерге қалай кепілдік берілетінін мына графикаға қарап-ақ түсініп алуыңызға болады.

Кәсіпкер несиесін өтей алмаса ше?

Кепілдендіру – Үкімет тарапынан беріліп отырған көмек. Қалай дейсіз ғой? Алдында айтып өткеніміздей 3,4 млн теңгені ісін жаңа бастаған кәсіпкерге кепілдік ретінде банкке ұсынды емес пе? Сол кепілдікті ұсынғаны үшін мемлекет "ҚазАгроКепілге" 1,02 млн теңге береді. Яғни, кепілдік құнының 30 пайызын. Ал, олар жоғарыда айтып өткеніміздей ісін енді бастаған кәсіпкерге 85%, жұмыс істеп тұрған кәсіпкерге 50% кепілдік беріледі. Шаруасын шалқытып жүргендер көбінесе кепілдіктің 50 пайызына емес, 20-30 пайызын ғана алады. Олар қомақты мөлшерде несие алуға мұқтаж емес.

Егер кәсіпкер өзінің төлемдерін төлей алмаған жағдайда, микроқаржы ұйымы немесе кредиттік серіктестігі алты ай ішінде қарызды өтеу бойынша жұмыстарды жүргізеді. Қайрат Мақаевтың айтуы бойынша, егер бұл шара нәтиже бермеген жағдайда, "ҚазАгроКепіл" АҚ-на кепілдікті өтеу туралы талап қойылады.

– Сол кезде ол кепілдік бойынша соманы қаржылық ұйымдарға төлейді. Демек, біз тәуекелге бел буып отырмыз. Бүгінгі күні несие құралдарын қайтара алмаған адамдар кездескен жоқ. Себебі – біз қорытындыны дұрыс шығара білдік, – дейді ол.

Мамандар қаржы шашау шықпай жетеді деп болжайды. Бұл бастамаларды жәй ғана талқылап қоймай, көрсетілген талаптар мен міндеттерді орындай отырып жүзеге асырған дұрыс. Сонда сіз беріліп жатқан мүмкіндіктен шет қалмай, дер кезінде қажетіңізге пайдаланасыз.

"ҚазАгроның" сайтымен таныс болам десеңіз, мына сілтемеге өтіңіз.

"Даму" кәсіпкерлерді қолдау қорының бағдарламаларын білгіңіз келсе, түрте салыңыз.

"Аграрлы несие корпорация" туралы толығырақ білуді қаласаңыз, осы тұсқа кірсеңіз болды.

"Бастау бизнестің" негізгі ережелері заңмен бекітілген.