Куда пойдут пенсионные средства казахстанцев

В условиях кризиса выживать приходится всем. У одних это получается чуть лучше, другие – тонут в долгах. Поэтому на повестке дня немаловажный для каждого казахстанца вопрос: "Что происходит с нашими пенсионными активами?" Мы уже не раз сообщали, куда, собственно, уходят пенсионные средства казахстанцев. Но время и кризис не стоят на месте, а ЕНПФ подвёл очередные итоги своей деятельности.

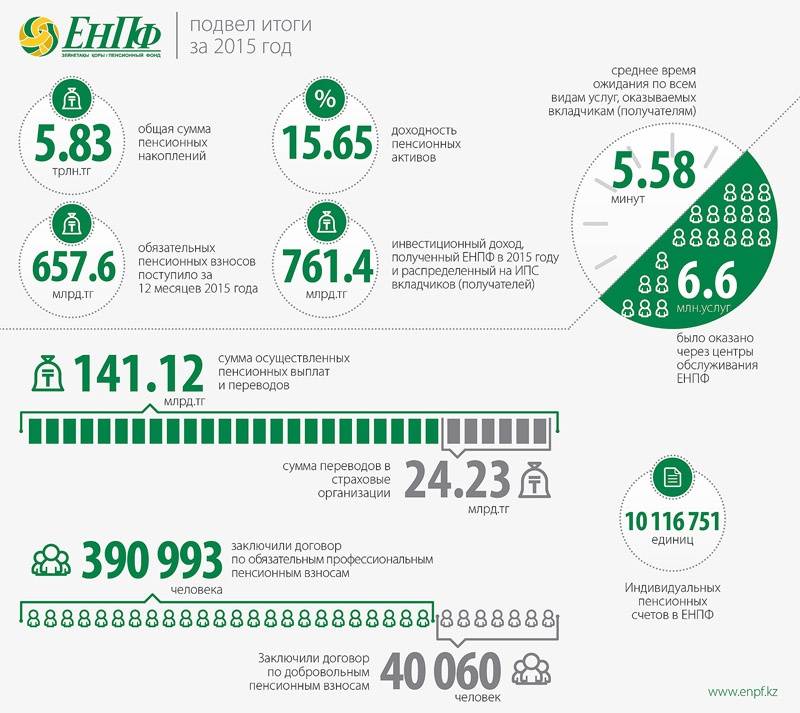

Цифры впечатляют. Но что за ними скрывается?

Облигации за пенсионные активы

Не так давно Глава государства в ходе заседания по итогам социально-экономического развития за 2015 год поручил Правительству и финрегулятору для обеспечения сохранности и доходности средств вкладчиков ЕНПФ, до передачи в управление частным компаниям, инвестировать свободные пенсионные накопления в 2016 году в сумме 1 трлн 450 млрд тенге по ряду направлений. Предполагалось, что около 350 млрд тенге будут направлены на приобретение государственных ценных бумаг, выпущенных министерством финансов РК. Около 500 млрд тенге будут конвертированы в иностранную валюту для дальнейшего инвестирования на международных рынках капитала, для приобретения финансовых инструментов крупнейших высоконадежных компаний. Это делается, прежде всего, для диверсификации всех наших пенсионных накоплений. Также около 600 млрд тенге будут направлены на приобретение облигаций БВУ и национальных холдингов, таких как "Самрук", "Байтерек", "КазАгро".

Эти вложения должны идти на возвратной основе и под рыночную процентную ставку для повышения доходности и сохранности пенсионных активов казахстанцев. Таким образом, облигации должны будут приносить прибыль всем вкладчикам ЕНПФ. Более того, как отмечает председатель правления ЕНПФ Руслан Ерденаев, около половины всех наших пенсионных активов уже инвестированы в ценные бумаги РК.

Не так давно поговаривали, что около 200 млрд тенге пойдёт на погашение долгов КТЖ. 8 января этого года Нацкомпания известила Казахстанскую фондовую биржу о государственной регистрации первой облигационной программы на 200 млрд тенге. Это вызвало неоднозначную реакцию у аналитиков финансового рынка РК. Отдельные эксперты недвусмысленно дали понять: помогать КТЖ за счёт пенсионных средств в условиях кризиса – шаг рискованный.

"По итогам 9 месяцев 2015 года видно, что текущие обязательства КТЖ составляют 350 млрд тенге, при этом денежный поток от деятельности с учётом инвестиционной составляющей составил минус 75 млрд тенге, убыток – 242 млрд тенге. Коэффициент текущей ликвидности равен 0,73. Это означает, что ликвидных активов, чтобы покрывать свои обязательства, у компании нет", – подчеркнул в частности генеральный директор ТОО "BRB INVEST" Галим Хусаинов.

Однако, как уверяет г-н Ерденаев, никто и не планирует погашать чьи-то долги за счёт пенсионных активов. "Конкретных решений пока по данному вопросу нет. Пенсионные активы будут инвестироваться только в интересах вкладчиков, только с доходностью, только на условиях обязательной возвратности, сохранности пенсионных накоплений. Приоритетно при инвестировании, чтобы доходность была как минимум на уровне инфляции", – говорит глава ЕНПФ.

Индексация по потерям

Что касается вопроса индексации пенсионных сбережений казахстанцев, то, как уверят г-н Ерденов, тот инвестиционный доход, который зарабатывается на пенсионных активах, ежедневно распределяется на каждого вкладчика пропорционально сумме тех накоплений, которые уже есть на счёте. Получается, что чем больше средств находится на счёте вкладчика, тем больше инвестдоход, который пропорционально распределяется на ваш счёт.

По данным фонда за 2015 год, пенсионные активы казахстанских вкладчиков увеличились на 15,65%. В основном эти доходы получились от валютной переоценки за счёт той части портфеля пенсионных активов, которая была инвестирована в иностранной валюте.

"Основная цель пенсионных активов, которую преследует Нацбанк РК, заключается в том, чтобы обеспечить доходность не ниже уровня инфляции. У нас в стране есть прямая сохранность пенсионных накоплений, которая прописана в Законе "О пенсионном обеспечении". При выходе на пенсию каждому человеку гарантировано, что его взносы должны быть увеличены на накопленную инфляцию, в течение периода, который он перечислял обязательные пенсионные взносы", – говорит Ерденаев.

Также, по его словам, деньги, которые лежат на счетах вкладчиков, с годами не обесцениваются. Хотя вопрос, конечно, спорный, поскольку так или иначе в связи с инфляцией обесценивание денег происходит. Другое дело, что есть прямая гарантия сохранности накоплений на уровень инфляции. Получается, когда человек выходит на пенсию, те взносы в виде 10% от заработной платы, которые он перечислил за время своего трудового стажа, должны быть увеличены как минимум на уровень инфляции накопленной за весь период перечисления этих взносов.

Что касается девальвации и обесценивания тенге по отношению к другим валютам, то здесь, как особо подчёркивает глава ЕНПФ, важно понимать, что пенсионные накопления человека предназначены прежде всего для потребления внутри страны. "Основным мерилом стоимости пенсионных накоплений как раз и является инфляция. Пенсионные накопления тратятся для приобретения продуктов и товаров первой необходимости и оплаты коммунальных услуг. Эти деньги тратятся внутри страны. Мы подсчитали: если человек получает среднестатистическую заработную плату по стране в течение 35-40 лет и регулярно перечисляет пенсионные взносы, то его ежемесячная пенсия составит примерно 40% от средней заработной платы по стране, когда он выйдет на пенсию", – поясняет Руслан Ерденаев.

Похоже, мечты уподобиться пенсионерам из Японии или Германии, объезжающих весь мир после выхода на заслуженный отдых, для казахстанских граждан таковыми и останутся. При простом подсчёте, если брать среднеарифметическую величину пенсионного счёта, в нём обнаруживаются накопления около 450-800 тыс. тенге. На самом деле не густо. И эти деньги мы копили почти 17 лет. Вряд ли эту сумму можно считать достаточной, чтобы достойно встретить старость, не говоря уже о каких-нибудь дальних поездках.

Чтобы осуществить мечту о вояже вокруг света на склоне лет, можно использовать другие накопительные инструменты: депозиты в БВУ, продукты компаний по страхованию жизни, наконец, открывать добровольные пенсионные счета.

Отдам в частные руки

Ещё летом прошлого года Глава государства отметил необходимость передачи части пенсионных активов в управление частным компаниям. Эксперты предполагают увидеть от этого шага положительный эффект. Но только в том случае, если в качестве игроков пенсионного рынка будут выбраны наиболее профессиональные и опытные управляющие компании, а также будут правильно определены и сформулированы условия управления и критерии оценки результатов управления.

Ещё одним необходимым условием, с точки зрения начальника управления по инвестиционному управлению активами Halyk finance Романа Асильбекова, является наличие надлежащего контроля регулятора над инвестиционной деятельностью управляющих компаний. Оно и понятно – ведь очевидно, что кто-то должен контролировать движение пенсионных средств. По идее, наблюдать за происходящим могли бы и сами вкладчики. Однако система выстроена таким образом, что все мы оказались как-то в стороне от своих накоплений. Нам, так сказать, дозволено наблюдать лишь издали, а осуществление контроля остаётся за регулятором.

Но в целом, надо признать, идея о передаче пенсионных активов в частные руки пока остаётся лишь идеей. По крайней мере, до тех пор, пока не будут проработаны механизмы передачи.

Если же говорить о наблюдении со стороны, то отчасти сами вкладчики тоже могли бы принимать косвенное решение в управлении своими сбережениями. Речь идёт о так называемой мультипортфельной системе, когда вкладчик может выбрать наиболее подходящие ему инструменты.

Мультипортфельная система предполагает наличие умеренных портфелей, где сбалансированы риски и доходности; агрессивных портфелей, где есть вероятность получения очень высоких доходов, но при этом и очень высокие риски; консервативные портфели, которые, как правило, представлены только государственными ценными бумагами. Правда, как признается г-н Ерденаев, для полного усовершенствования этой системы нужно даже не спущенное сверху распоряжение, а серьёзные доработки IT-систем. Ведь здесь на каждого вкладчика должно быть открыто от 3 до 5 субсчетов. И вся эта информация должна храниться в одном сервере, чтобы вкладчики могли в любое время войти и посмотреть свои счета.

Тихой сапой вперёд

На сегодняшний день в Казахстане действует трёхуровневая система. При этом каждый уровень внутри имеет ещё по несколько компонентов.

Первый уровень – это солидарная система. Этот уровень финансируется за счёт государства. В нём есть два компонента: солидарная пенсия и базовая пенсия. Солидарная пенсия – для людей, у которых есть трудовой стаж до 1998 года. Трудовой стаж должен быть не менее 20 лет для женщин и 25 лет для мужчин.

Уже сейчас на пенсию выходят мужчины, у которых неполный стаж. Тогда солидарная пенсия сокращается, и начинает работать второй компонент этого уровня – базовая пенсия, которая с 1 июля 2017 года претерпит серьёзные изменения. Сейчас она выплачивается всем одинаково – половина прожиточного минимума (ВПМ). С 1 июля 2018 года она будет дифференцироваться от общего стажа. Получается, если у вас есть достаточный стаж, то человек будет получать сумму в размере 1 ВПМ, если менее 10 лет – человек получает лишь половину ВПМ, и за каждый год ещё по 2%. В данный момент ВПМ составляет 22 859 тенге.

Второй уровень – это обязательная накопительная пенсионная система. Здесь первый компонент – это те 10%, которые мы все перечисляем от заработной платы с 1998 года. Сюда же войдут те самые 5%, которые работодатель начнёт платить за работника из собственных фондов с 1 января 2018 года. Предполагается, что эти новые проценты будут замещать уходящую солидарную совместно с повышающейся базовой пенсией. Но сам механизм действия пока не совсем ясен. Видимо поэтому в обществе возникло немало споров по этому вопросу.

Напомню, не так давно глава ОО "Финпотребсоюз" Айдар Алибаев довольно жёстко высказался относительно тех самых 5%, которые ложатся на плечи работодателя. Эксперт не исключает, что работодатель может переложить свои траты на плечи работника путём снижения зарплаты на те же 5%. И конечно, в условиях безработицы и конкуренции на рынке труда работнику ничего не останется, как согласиться или освободить место для другого человека.

Также не исключается, что, воспринимая новые нормы как очередную налоговую повинность, бизнес в очередной раз постарается уйти в "серые" схемы. Кроме того, не стоит забывать о том, что те самые 5%, начисляемые работодателем, на самом деле не являются собственностью работника. Предполагается, что данные средства будут аккумулироваться на специальных субсчетах и выплачиваться человеку по достижении пенсионного возраста. Да и то лишь до тех пор, пока пенсионер жив. После его смерти эти средства не наследуются его родственниками, а распределяются между остальными участникам пенсионной системы.

Третий уровень – это добровольные накопления. Он пока не развит. На сегодняшний день сумма добровольных пенсионных отчислений составляет 134 млн 677 тыс. тенге, что по сравнению с суммой обязательных пенсионных выплат (657,6 млрд. тенге) в разы меньше.