2016-й год в экономике прошёл под лозунгом "Ничего не трогать"

Как и прогнозировалось, год оказался сложным, но не катастрофичным.

Инфляция. Теперь уже можно с уверенностью заявлять, что "ужасы" девальвации оказались сильно преувеличены. Инфляция декабрь к декабрю практически окажется в целевом коридоре (8%), может быть, чуть выше него: девальвационный всплеск октября-февраля оказался на уровне 14% при 80% девальвации. Это прекрасно согласуется с оценками, сделанными на основании оценки доли импорта в потребительских расходах в сентябре 2015 года. То, что инфляция составляет 12-15% от девальвации, является отражением реальной доли импорта в потреблении – это данность.

Обменный курс и финансовый рынок. В сентябре прошлого года я предположил, что для стимулирования производства тенге должен стоить в районе 340-360 тенге за доллар при цене нефти около 50 долларов. Сейчас мы видим уровни в 330-340 тенге, но это и понятно: одной только курсовой разницей невозможно развивать промышленность – здесь нужны и стимулирующие меры со стороны Правительства. За прошедший год Национальный банк проделал огромную эффективную работу. Финансовый рынок стабилизировался, тенге находится на равновесном уровне, даже, может быть, несколько слабее, чем равновесие – то есть, имеет скорее запас в сторону укрепления, чем ослабления.

Отдельно важно подчеркнуть существенный прогресс в дедолларизации сознания: наконец, из СМИ исчезли упоминания каких-либо показателях в долларах (хотя рецидивы случаются), люди привыкли к волатильности курса, и новости о его движениях уже не занимают первые полосы и заголовки, это проявилось и в дедолларизации финансовой системы.

Экономический рост. Экономический рост за 9 месяцев 2016 года составил 0,4%, а к концу года есть прогнозы роста до 0,7% и даже 1%. Мне кажется, что эти прогнозы излишне оптимистичны, но рост в 0,5-0,6% вполне вероятен. То есть никакой рецессии не произошло, была стагнация и слабый рост.

Доходы населения. Реальные доходы населения упали за январь-октябрь на 4,8% и продолжают падать. Это много, но никакого "обнищания" населения не произошло. То, что доходы населения продолжают падать, является проблемой, которая станет существенной в следующем году.

Посмотрим ситуацию по отраслям. Как и прогнозировалось, объёмы розничной торговли довольно быстро восстановились: в месячном выражении уже к апрелю 2016 года, а к августу были навёрстаны потери начала года. Однако осенью темпы роста значительно замедлились. Аналогичная ситуация и в обрабатывающей отрасли. В первом полугодии она выросла на 0,6%, а за 11 месяцев рост составил 0,5%.

Основной проблемой явилось то, что Правительство в 2016 году не пересмотрело экономическую политику, свои подходы и приоритеты. В начале года было объявлено, что будет новая стратегия и новая политика, однако документ к обсуждению появился в ноябре и ничего нового в нем не оказалось. Как я уже писал в июне 2016 года: "По последним решениям и заявлениям видно, что Правительство занимает худшую, но вполне предсказуемую позицию: ложно принимая временный постдевальвационный положительный эффект за результат своей политики, оно отказывается её менять".

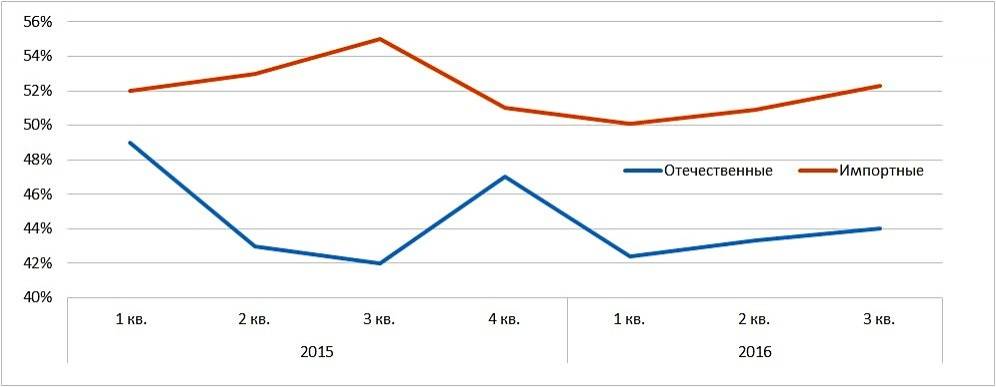

В результате обрабатывающая промышленность и торговля остались без поддержки со стороны Правительства и были вынуждены развиваться "естественным путём" в условиях финансовых сложностей. В этой связи любопытны результаты конъюнктурных опросов торговых предприятий, которые проводит Агентство по статистике РК.

После девальвации был всплеск готовности торговых предприятий работать с отечественными товарами. Ниже приведён график товарных предпочтений руководителей торговых компаний.

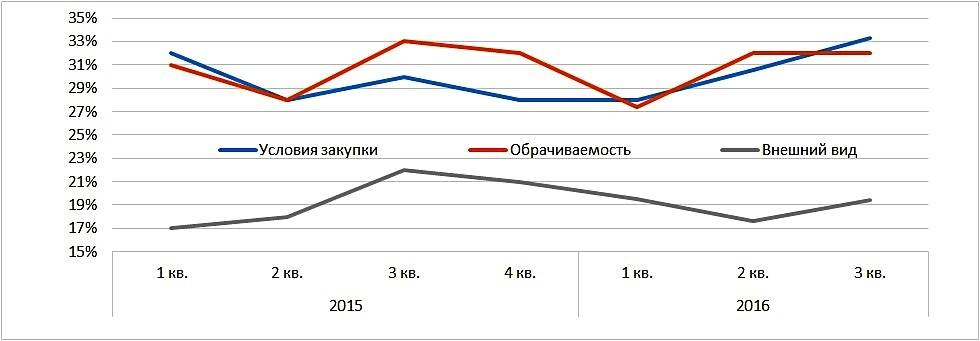

Однако этот интерес быстро упал уже в первом квартале 2016 года. Важно посмотреть, чем же руководствуются руководители торговых предприятий при выборе работы с иностранными товарами. Ниже приведены главные мотивы и их динамика.

Очевидно, что проблемы внешнего вида и упаковки, как часто звучит в СМИ, не самое главное в причинах. Ключевой вопрос в условиях закупки, и они приобретают всё большее значение. Понятно, что отечественные предприятия после труднейшего для них 2015 года не могут дать условия закупки лучше, чем иностранные (особенно российские) поставщики, которые в том же 2015 году нарастили долю рынка и финансовую подушку.

Экономическая политика должна была развернуться в адресную поддержку маркетинговых усилий, в продвижение казахстанских товаров. Например, через программу факторинга. Такая программа серьёзно улучшает условия закупки отечественных товаров, а рост их доли на полке увеличивает их оборачиваемость. На внутреннем рынке было бы достаточно и 50-70 млрд тенге для существенного толчка в развитии и обрабатывающей промышленности и торговли. Это привело бы к более быстрому росту номинальных доходов, к снижению инфляции в результате более эффективного замещения импортных товаров отечественными.

Вместо этого Правительство продолжало субсидировать процентные ставки отдельным участника программ и инвестировать в жилищное строительство на фоне падающих цен на недвижимость. Торговля составляет 16-17% ВВП, является посредником между незагруженными мощностями отечественного производителя и потребителем нашим или иностранным, но вопрос создания министерства торговли появился только после поручения Президента в конце 2016 года.

Из позитивных моментов в экономической политике могу назвать только отказ от идеи налога с продаж и решение о плавном снижении порога по НДС в течение несколько лет, начиная с 2018 года, перенос сроков введения обязательного соцмедстрахования – на середину 2017 года. Надеюсь, что в 2017 году эти сроки снова сдвинут.

В общем-то 2016 год действительно стал трудным, но не катастрофичным. Жаль, что он прошёл под знаком "ничего не трогать, а решать только локальные проблемы", и мы получили фактически стагнацию с нехорошими перспективами на 2017-й. Но о прогнозах на будущий год – уже в следующей статье.

Мнение автора может не совпадать с позицией редакции.