Отказ от фетишизации курса валют - первый шаг к оздоровлению экономики

Отсюда следует два ложных заключения. Покупательский спрос и покупательскую способность в РК определяет уровень доходов населения, исчисляемый исключительно в долларах. А значит цены на товары и услуги впрямую определяются курсом зелёного. И очень важное третье заключение: казахстанское производство неконкурентоспособно, неэффективно, и нечего о нём беспокоиться – всё равно мы ничего не производим.Начну сразу с анализа третьего заблуждения.

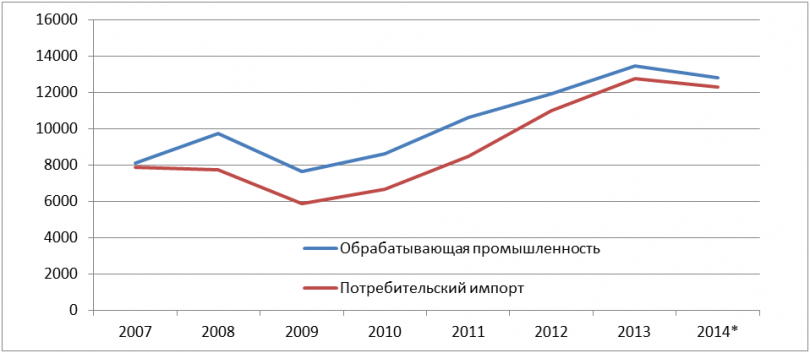

Объёмы потребительского импорта и производство обрабатывающей промышленности.

Сегодня объёмы производства нашей обрабатывающей промышленности практически равны объёмам импорта потребительской продукции. Считаю это ненормальным, однако точно никак нельзя говорить, что "мы ничего не производим". Картина, может быть, несколько непонятна для человека, покупающего в Mega и Interfood, но подавляющая часть населения страны ходит совсем в другие магазины. Кроме того, нужно помнить, что бренды "Мальборо", "Кока-Кола" и "Балтика" в наших магазинах – это всё казахстанские производители. Здесь же отмечу: до 50% занятости всей промышленности приходится на обрабатывающий сектор.

Наши производители могут сегодня и ещё нарастить объёмы: у нас есть простаивающие мощности, но именно валютная политика, предоставляя преимущества импортёрам, тормозит развитие своих производств. Как это происходит - ниже на графике.

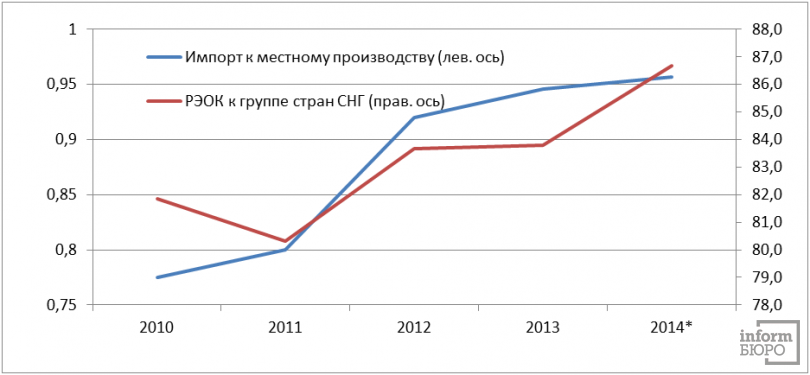

Цитата с сайта НБРК "Методология расчета РЭОК"

"Индекс реального эффективного обменного курса тенге (REER - Real effective exchange rate) представляет собой средневзвешенное изменение обменного курса тенге по отношению к корзине валют 24 стран - основных торговых партнёров Казахстана (4 страны СНГ и 20 стран дальнего зарубежья), скорректированное на изменение относительных цен.

Увеличение/снижение индекса показывает, что тенге реально дорожает/ дешевеет по отношению к корзине валют стран, с которыми Казахстан осуществляет торговые операции, а значит, при прочих равных условиях отечественные производители испытывают более-менее благоприятные конкурентные условия на внутреннем и внешнем рынках".

В статистике НБРК принято считать значение РЭОК на декабрь 2000 года, равное 100 единицам - для такого показателя базовый год непринципиален, важны изменения. Видно, что укрепление тенге реально приводит к снижению конкурентоспособности казахстанских производителей, росту импорта. Считаю значение РЭОК в пределах 77-78 стимулирующим казахстанское производство. Этот уровень сегодня примерно соответствует курсу 340-360. Даже курс в 300 тенге за доллар сдержит наступление импорта, давление зарубежных товаров существенно снизится, однако потенциал для развития наших производителей будет недостаточен.

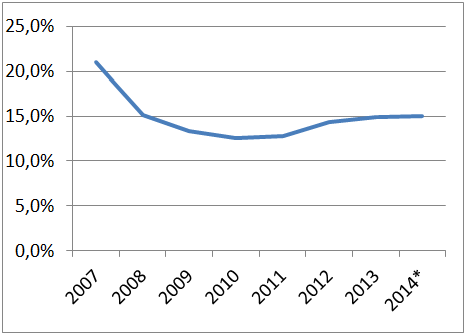

Теперь посмотрим, какова доля импорта в расходах населения на потребление.

Доля импорта в расходах населения на потребление.

Здесь нужны небольшие разъяснения. При покупке импортного товара в магазине потребитель оплачивает не только стоимость товара, но и услуги по его доставке, маркетингу, собственно продаже. То есть в цене товара в 100 тенге расходы на импорт будут, к примеру, 70 тенге, а остальные 30 – это местные расходы: импортёра, магазина, логистической, рекламной компании, арендодателя площадей для магазина. Эти 30 тенге не зависят от курса валюты – они местные, они в тенге.

Сюда же относится миф о том, что отечественное производство сильно импортозависимо, а значит, изменение цены на импорт существенно повлияет на цены отечественных производителей.

Между тем, в секторе строительства доля импортных материалов к объёму производства колеблется в пределах 7-8%, максимальным был уровень 2007 года – 9,5% и минимальным - в 2009 – 4,9%.

Напоследок приведу графики инфляции и девальвации (то есть номинальной "инфляции" тенге к доллару). Курс тенге к доллару отнюдь неоднозначно влияет на инфляцию. Её величина была стабильна в 2001-2006, когда нацвалюта усиливалась до 120 тенге за доллар, был всплеск в 2007 году, но тенге в т время слабел. В девальвационном (20%) 2009-м она осталась на уровне 6-8% и держалась в этой позиции ещё три года. Слабеющий же в 2012-2013 тенге не повлиял на инфляцию негативно, более того, она вышла из прогнозируемого здорового коридора в 6-8%. А девальвация 2014 только привела её в здоровый целевой коридор.

Влияние курса тенге к доллару не финансовую ситуацию в стране сильно преувеличено, ожидания "взлёта" цен несостоятельны – это порождение кривых зеркал сознания. Даже при двукратной девальвации покупательская способность снизится на 15-20%, даже если не учитывать замещение импорта отечественным производством. Здесь ещё раз обращу внимание, что в 2010 году доля импорта в расходах была в пределах 12,5% и при правильной валютной политике плавного ослабления тенге в 2013-2014 годах сейчас бы составила 8-10%. Рассуждения о двукратном обнищании являются сугубо популистскими и отражают искривление ментального восприятия.

Привязка мышления к курсу валют была если не оправданной, то в какой-то степени понятной до 2008 года, как было показано в первой статье цикла публикаций. После 2008 года эта привязка утратила всякий смысл. Доллары в бытовых решениях и в решениях по экономической политике - в какой-то степени важный индикатор, но всё же - вторичный, не определяющий. Фетишизация курса извращает реальность, подменяет её условным миром, и неизбежное столкновение с реальностью с каждым днем становится всё больнее и больнее.

Причём этот стереотип настолько пропитал мышление, что государственные служащие, люди определяющие политику, до сих пор озвучивают цены на недвижимость, бюджет страны и ВВП страны в условных единицах. Профессиональное сообщество, эксперты, экономисты также находятся в этой же виртуальной реальности и, обсуждая экономическую политику, оценивают свои действия в "условных единицах". Это транслируется в Правительство и Нацбанк, которые по-прежнему принимают решения во благо виртуальных ценностей, разрушая реальную экономику и подмывая реальное богатство страны.

И это всё создает соответствующее информационное поле, формирует неадекватные экспертные мнения (они адекватны, но для другой, виртуальной экономики) транслируется в общество, которое готово приносить в жертву "условным, виртуальным ценностям" свои реальные доходы, реальное богатство и реальную жизнь.

Мнение автора может не совпадать с позицией редакции.