Программа оздоровления банков в Казахстане будет закрыта. Как это скажется на рынке?

18 апреля, в самом конце рабочего дня, пресс-служба Акорды опубликовала сообщение о проведении совещания по итогам деятельности Национального банка. Главной новостью стало закрытие программы по оздоровлению проблемных банков.

"Государство оказало беспрецедентную поддержку банковской системе, выделив более трёх трлн тенге. Объём кредитов, выданных банками, не увеличился и составил к концу 2017 года порядка 12,7 трлн тенге. Доля неработающих кредитов составила 10%. В этом году программа Национального банка по оздоровлению банков, имеющих очень плохие показатели, будет закрыта. Эти банки имеют отрицательные показатели из-за того, что акционеры руководили неэффективно, нарастили долги и не могут обеспечить выполнение своих обязательств перед вкладчиками. Каким видится выход из сложившейся ситуации? Для сохранения этих банков акционеры должны вложить свои собственные финансовые средства, чтобы вернуть те деньги, которые ранее были ими выведены оттуда", – сказал глава государства Нурсултан Назарбаев.

Эти заявления вызвали в экспертном сообществе и СМИ бурные дискуссии о стабильности банковской системы. Informburo.kz разобрался, как работала программа повышения финансовой устойчивости и как отказ от господдержки может сказаться на секторе.

Новая проблема – новая программа

Программа, о закрытии которой заявил Нурсултан Назарбаев, была принята Нацбанком летом 2017 года. Она предусматривала обеспечение финансовой устойчивости сектора через изменения в регулировании и надзоре, повышение финансовой устойчивости крупных банков.

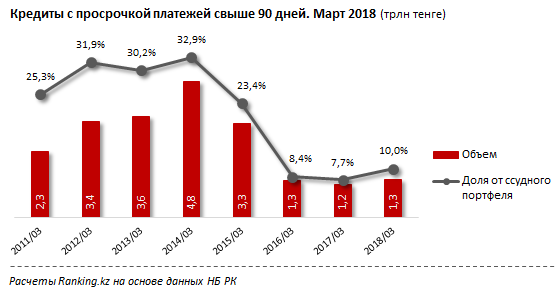

В постановлении правления Нацбанка об одобрении программы господдержки приводится краткий анализ ситуации, предшествующий запуску программы. К 1 июля 2017 года ссудный портфель банков составил более 15,5 трлн тенге. При этом займы с просроченной задолженностью составили 28,3%, или 4,4 трлн тенге, а с просрочкой более 90 дней (NPL) – 10,7%, или почти 1,7 трлн.

Читайте также:

Как будет работать новая программа Нацбанка по оздоровлению банковского сектора страны

Корректировка курса тенге и падение цен на основные экспортные товары страны снизили кредитоспособность большинства клиентов банков. Ухудшение качества ссудного портфеля привело к снижению "аппетита" банкиров, и они стали одобрять меньше кредитных заявок. За пять месяцев 2017 года кредитный портфель уменьшился на 116,7 млрд тенге.

Реальный уровень неработающих займов скрывался за счёт реструктуризации и их списания. Выборочный анализ Нацбанком крупнейших кредитов показал, что потенциальный объём займов с просрочкой более 90 дней, с учётом реструктуризации, составлял почти четверть ссудного портфеля банков. Отдельные банки кредитовали лиц, косвенно связанных с акционерами или должностными лицами банка. Часть подобных кредитов признали невозвратными.

На оздоровление банковской системы регулятор планировал выделить 500 млрд тенге. Взаимодействие оператора программы – "дочки" Нацбанка – с акционерами банков планировалось по принципу "один к двум". Нацбанк единовременно предоставлял средства в 66% от размера докапитализации банка, оставшиеся 33% давали акционеры. Главное условие – деньги нужно вернуть государству в установленный срок.

Сроки реализации программы – 15 лет. Это время, в течение которого банки должны вернуть государственные деньги. До 2022 года банки-участники должны были сформировать капитал для покрытия своих убытков в полном объёме. Основное требование непосредственно к потенциальным участникам – размер уставного капитала не менее 45 млрд тенге.

К октябрю 2017 года Нацбанк одобрил заявки четырёх банков на сумму 410 млрд тенге. В этот список вошли "АТФБанк", "Евразийский банк", "Цеснабанк" и "Банк ЦентрКредит". В ноябре, когда возникли проблемы у Bank RBK, Нацбанк включил в программу оздоровления и его.

На расширенном заседании Правительства с участием Президента 9 февраля 2018-го Данияр Акишев сообщил, что в программе приняли участие пять банков, которые составляют 28% активов всей банковской системы. К тому моменту в них было размещено 2 трлн тенге депозитов населения и 2,2 трлн депозитов и счетов квазигосударственных компаний. Всего господдержка в рамках программы составила 653 млрд тенге. Однако глава государства Нурсултан Назарбаев выразил неудовлетворение работой регулятора и сказал, что в случае необходимости банки нужно подвергать банкротству, а не спасать.

"Надо подвергать банкротству. Или пусть вставляют деньги. Эти акционеры никуда же не делись, они здесь. Создали банк, чтобы накопить деньги и потом вытащить оттуда. Среди белого дня воровство", – подчеркнул Нурсултан Назарбаев.

С чем остались банки?

В самом банковском секторе текущую ситуацию на рынках оценивают как "неопределённую системность".

"Сейчас на всех рынках складывается непростая ситуация, в том числе и на банковском. Наш сектор зависит от общего благосостояния населения и от экономики в целом. А всё, что сейчас происходит на мировых экономических рынках, можно назвать "неопределённой системностью". Другими словами, непонятно, как дальше будут вести себя рынки, но то, что постоянно будут происходить скачки и колебания, очевидно, и это становится системностью", – прокомментировали ситуацию в банке KassaNova.

Представители банка добавили, что Нацбанк отслеживает показатели, на которые должны ориентироваться коммерческие банки, чтобы обеспечить свою устойчивость и гарантировать соблюдение интересов своих клиентов. Банки за первый квартал 2017-го оштрафованы на 23 млн тенге. Наибольшее количество мер воздействия, в том числе санкций, Нацбанк вынес в отношении "Банка Астаны". Также в списке упомянуты Qazaq Banki, "Нурбанк", "Банк ЦентрКредит", "Казкоммерцбанк", ДБ АО "Сбербанк России" и ForteBank.

Объём токсичных займов с просрочкой платежей свыше 90 дней за последний год вырос сразу на 13,6% до 1,3 трлн тенге. До этого три года подряд их объём сокращался.

"В Казахстане было несколько программ оздоровления банков. Последняя – программа финансовой устойчивости банковского сектора – обеспечила ряду банков приток ликвидности. Однако об оздоровлении пока говорить рано, потому что если ликвидность закрыла существующие дыры в балансах банков, то проблему бизнес модели должны решать банки сами", – считает финансовый консультант Расул Рысмамбетов.

По его словам, сейчас экономическое положение страны становится шатким, и банкам нужно спешить, чтобы адаптироваться к новым реалиям. Эксперт отмечает, что риск банковского кризиса всегда сохраняется, и зависит от ситуации в экономике. И у бизнеса, и у рядовых граждан снижаются доходы, им будет всё тяжелее обслуживать свои кредиты. В такой ситуации клиенты банков часто пытаются избежать рисков и откладывают деньги на депозиты, чтобы получать гарантированные проценты. Банки будут изо всех сил стараться обслужить депозиты, и регулятор будет обеспечивать их этим инструментом – нотами Нацбанка, добавляет Рысмамбетов.

"Однако если в этом году у нас будет экономический рост через подъём цен на нефть и металлы, то домохозяйства увеличат расходы, а микро- и малый бизнес пойдёт за кредитами, чтобы развиваться. К сожалению, из-за активного вмешательства государства в экономику и бизнес представленная схема – это змея, которая кусает себя за хвост", – подытожил финансовый консультант.

Проблемы рынка всё те же

Экономист Александр Юрин отмечает, что программа повышения финансовой устойчивости банков выглядит в целом сомнительно с точки зрения решения основной проблемы – низкого качества активов. Программа, по словам экономиста, подразумевала рост капитализации банков за счёт обмена на государственные ценные бумаги выпущенных банками облигаций. Ценные бумаги банков выпускали по ставкам ниже рыночных, государство отдавало свои облигации по рыночным ставкам, а полученная разница позволяет наращивать капитал.

"Это, в свою очередь, должно было позволить банкам признать убыток от обесценения активов. В то же время никаких механизмов оценки реального качества активов эта программа не предусматривала, из-за чего сразу возникли сомнения, что её реализация будет способствовать оздоровлению банковского сектора", – отметил эксперт.

Главный научный сотрудник Казахстанского института стратегических исследований Вячеслав Додонов считает, что проблемы в банковском секторе после сворачивания программы господдержки сохраняются. В некоторых банках, по словам эксперта, объем провизий не соответствует качеству кредитного портфеля.

"В банковском секторе проблемы сохраняются. Прекращение такого рода поддержки, во-первых, может спровоцировать отток средств клиентов из банков. Банк – это структура хрупкая, любое резкое движение с оттоком средств нарушает баланс, и у банка может ухудшиться ситуация. Поэтому я считаю, что риски в случае сворачивания господдержки есть", – говорит Додонов.

Проблема в секторе системная, считает экономист. "Дело не в размере банка – и у достаточно крупных институтов есть проблемы с долей неработающих кредитов. Можно сказать, это системная проблема, потому что бывает, что у банков по отчётности всё хорошо и красиво, а потом из ниоткуда образовывается "дыра" в капитале. Понятно, что есть проблемы и с надзором банков, и аудитом", – отметил Юрий Додонов в разговоре с журналистом Informburo.kz.

Депутат Мажилиса Аманжан Жамалов напоминает, что сейчас в Парламенте находится законопроект с поправками, который позволит усилить финансовый надзор.

"Нужно усилить банковский надзор. Сейчас в парламенте находится законопроект по вопросам валютного регулирования, в рамках которого есть поправки по усилению финансового надзора. В первую очередь нужно поставить на контроль деятельность банков, чтобы они не нарушали нормы, чтобы их деятельность была прозрачна", – отметил депутат.

Одним из решений, по мнению Жамалова, может стать внедрение в Казахстане стандартов "Базель III". Это третья часть Базельского соглашения, которую разработали в ответ на недостатки в финансовом регулировании, выявленные кризисом 2000-х годов. Новые стандарты содержат более высокие требования к капиталу банка и вводят новые нормативные требования. Главная цель – повышение качества управления рисками в банковском деле, что должно укрепить стабильность финансовой системы в целом. Парламентарий напомнил, что в текущей ситуации речь не идёт о том, что деньги государственных компаний и ЕНПФ выведут из банков.

"Эта программа господдержки имела прямое субсидирование банков через выделение им льготных займов. Поэтому любое другое размещение денег Нацфонда, ЕНПФ, размещение квазигосударственных компаний – это уже помощь банкам. (…) Никто не говорит, что завтра средства выведут, и мы перестанем размещать в банках средства квазигосударственного сектора, отзовём деньги ЕНПФ и Национального фонда. Речь идёт о том, что банкам больше не будут выделять денег из бюджета на их поддержку", – подытожил Аманжан Жамалов.

И три "ужасных" банка

На совещании в Акорде 18 апреля глава государства Нурсултан Назарбаев затронул и конкретные три банка с "ужасными" показателями.

"Сейчас "Эксимбанк", "Банк Астаны", Qazaq Banki – вот эти банки, которые имеют ужасные показатели из-за того, что акционеры плохо руководили ими, задолжали и не могут ответить вкладчикам средствами своими. Как они могут работать? (...) Если хотят сохранить эти банки, пусть акционеры вкладывают и вернут те деньги, которые вытащили самым неправильным образом", – заявил Нурсултан Назарбаев.

Банки на это отреагировали по-разному. "Банк Астаны" сразу обратился к клиентам с заявлением о своей "готовности выполнить все обязательства перед клиентами и партнёрами". Однако потом банк ввёл "временные ограничения на проведение некоторых операций физическими лицами" и начал с Нацбанком обсуждение возможности получить экстренную ликвидность.

В Qazaq Banki ухудшение некоторых финансовых показателей признали и связали их с некачественными кредитами, которые выдавались в период с 2013 по 2016 год. Как говорится в распространённом пресс-релизе, тогда банком управляли лица, которых назначали экс-председатель совета директоров Бахыт Ибрагим и предприниматель Жомарт Ертаев. Отток ликвидности Qazaq Banki произошёл в конце 2017 года на фоне событий, произошедших вокруг АО "Bank RBK". Сейчас фининститут обсуждает с регулятором меры по оздоровлению – нужна очистка баланса от проблемных займов, выданных до конца 2016 года.

В "Эксимбанке" от комментариев решили воздержаться.

Экономист Александр Юрин отмечает, что среди отмеченных Президентом банков только один Qazaq Banki нарушал пруденциальные нормативы (установленные Нацбанком показатели, на которые должны ориентироваться коммерческие банки, чтобы обеспечить свою устойчивость. – Авт.).

"Речь идёт о невыполнении требований по размещению привлечённых средств во внутренние активы. С учётом его экономического смысла этот норматив не характеризует финансовую устойчивость банка. Однако у этого банка сложилась довольно высокая доля кредитов с просрочкой свыше 90 дней – более 15%. По этому показателю банк занимает третье место после "Казкоммерцбанк" и RBK", – сказал эксперт.

Экономист отметил, что казахстанская банковская статистика и регуляторная отчётность постоянно критикуют. В казахстанских реалиях выполнение всех регуляторных требований далеко не всегда свидетельствует об истинном состоянии дел в том или ином банке, считает Александр Юрин.

Александр Юрин отмечает, что по информации Нацбанка о мерах воздействия и санкциям за первый квартал текущего года, "Банк Астаны" сейчас является рекордсменом по количеству выявленных случаев нарушения норм банковского законодательства. На этот банк приходится в общей сложности 16% от всех случаев нарушений банками регуляторных требований, причём институт стал рекордсменом в первую очередь за счёт нарушения норм о противодействии отмыванию доходов. Впрочем, в данном случае не стоит исключать возможности того, что своеобразный антирекорд "Банка Астаны" мог быть в какой-то мере обусловлен и более пристальным в сравнении с другими банками вниманием регулятора.

"Многолетний опыт свидетельствует, что после того, как регулятор заявляет о "росте своего внимания" к отдельным банкам, то через некоторое время эти банки в большинстве случае уходят с рынка из-за ликвидации или поглощения другими банками. А тот факт, что претензии к "Банку Астаны", Qazaq Banki и "Эксимбанку" были озвучены на самом высоком уровне, может быть воспринят их клиентами как "вручение чёрной метки", – считает экономист Александр Юрин.

Эксперт отмечает, что все рейтинги банков на уровне ниже "BBB+" являются спекулятивными и подразумевают повышенный риск дефолта, а рейтинги уровня "С" вообще подразумевают близость к дефолту. В любом случае, к снижению рейтингов до такого уровня нужно относиться со всей серьёзностью.