Как снять пенсионные накопления на покупку жилья и лечение. Пошаговая инструкция

2 января 2021 года Президент Казахстана подписал Закон РК "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления экономического роста". Этот пакет поправок разрешает казахстанцам досрочно снимать накопления из ЕНПФ на:

- улучшение жилищных условий;

- оплату лечения;

- передачу пенсионных активов в управление инвестиционным компаниям.

5 января закон официально опубликован в газете "Казахстанская правда".

Как снять деньги из ЕНПФ на оплату лечения

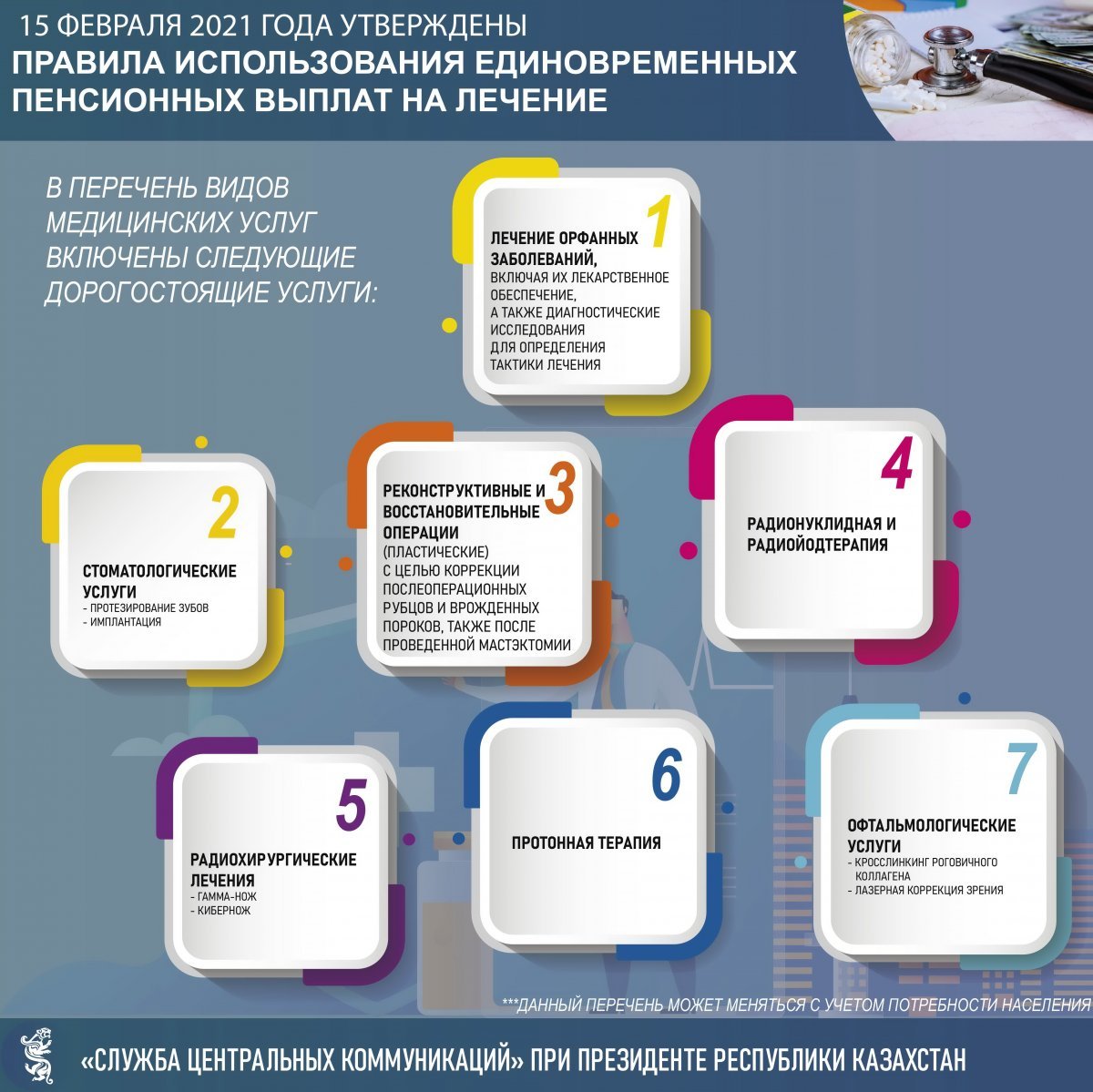

18 февраля Министерство юстиции зарегистрировало Правила использования единовременных пенсионных выплат на лечение. В список вошли процедуры, которые не покрывает гарантированный объём бесплатной медпомощи и соцстрахование:

- лечение орфанных (редких) заболеваний, включая их лекарственное обеспечение, а также диагностические исследования для определения тактики лечения;

- стоматологические услуги в медорганизациях Казахстана (протезирование зубов, имплантация);

- реконструктивные и восстановительные операции (пластические) для коррекции послеоперационных рубцов и врождённых пороков, также после проведённой мастэктомии (удаление молочной железы);

- радионуклидная и радиойодтерапия;

- радиохирургические лечения (гамма-нож, кибернож);

- протонная терапия;

- офтальмологические услуги (кросслинкинг роговичного коллагена, лазерная коррекция зрения).

Алгоритм такой:

1-й шаг. Вкладчик сначала выясняет на сайте ЕНПФ, какая в его распоряжении может быть сумма свыше порога достаточности.

2-й шаг. Если порог достаточности позволяет использовать накопления на лечение, необходимо обратиться в медицинскую организацию по месту прикрепления и получить заключение врачебно-консультативной комиссии о направлении на лечение за счёт пенсионных выплат. Нужно приложить копии документа, удостоверяющего личность, и заключение профильного специалиста.

3-й шаг. Врачебно-консультативная комиссия принимает решение не позднее пяти рабочих дней с даты обращения гражданина.

4-й шаг. Вкладчик выбирает по своему желанию медорганизацию, включая зарубежные (за исключением стоматологических услуг) и заключает с ней договор.

5-й шаг. Вкладчик в личном кабинете на сайте Отбасы банка заполняет электронное заявление на единовременную пенсионную выплату с указанием суммы, цели использования, прикрепляет сканированные копии заключения врачебной комиссии и договора с медицинской организацией об оказании лечения.

6-й шаг. Уполномоченный оператор при соответствии предоставленных получателем документов целевому назначению единовременных пенсионных выплат в течение пяти рабочих дней с даты получения документов от получателя, перечисляет деньги.

*Важно: пока можно подать заявку на лечение только в Казахстане.

Как в случае снятия накоплений на покупку жилья, вкладчики могут использовать деньги на лечение супруга и близких родственников. Для этого стороны заключают в личном кабинете соглашение об уступке единовременных пенсионных выплат с приложением документов, подтверждающих родственные отношения.

Как снять деньги из ЕНПФ на покупку жилья

Министерство индустрии и инфраструктурного развития утвердило правила использования единовременных пенсионных выплат для улучшения жилищных условий.

Алгоритм такой:

1-й шаг. Вкладчик на сайте ЕНПФ самостоятельно получает информацию о доступной сумме единовременной пенсионной выплаты.

2-й шаг. С помощью ЭЦП регистрируется на сайте уполномоченного оператора, после чего в личном кабинете подаёт заявку на открытие специального счёта. По данным на 26 января уполномоченными операторами признаны:

- Отбасы банк, который 23 января запускает платформу для подачи заявок на использование пенсионных накоплений. Открыть спецсчёт для использования пенсионных накоплений можно с помощью мобильного приложения ЖССБ24 или видеозвонка на сайте банка (операция будет доступна с понедельника по субботу с 9.00 до 21.00).

- Halyk Bank, в котором открыть спецсчёт в режиме онлайн можно в приложении Halyk Homebank, в приложении выбрать вкладку "счёт для ЕПВ" и следовать инструкции на экране, после чего подать заявку на получение выплат. Подробности можно узнать по номеру 4250.

- Банк ЦентрКредит, который принимает заявки на:

а) получение ипотечного займа на приобретение жилья.

в) частичное и полное погашение задолженности по ипотечному займу.

с) рефинансирование ипотечного жилищного займа.

Открыть спецсчёт и подать заявление можно в мобильном приложении BCC.KZ.

- Altyn bank.

3-й шаг. После открытия счёта с помощью ЭЦП заполняет электронное заявление на получение единовременной пенсионной выплаты для улучшения жилищных условий с указанием:

- номера специального счёта;

- цели использования;

- доступной суммы пенсионных накоплений;

- способов удержания и перечисления индивидуального подоходного налога.

4-й шаг. Банк в течение двух рабочих дней после рассмотрения заявления направляет сведения в ЕНПФ.

5-й шаг. ЕНПФ в течение пяти рабочих дней с даты получения электронного уведомления перечисляет сумму единовременной пенсионной выплаты в банк, который зачисляет её на спецсчёт вкладчика.

6-й шаг. Вкладчик после поступления средств на спецсчёт предоставляет в банк документы, подтверждающие целевое назначение единовременных пенсионных выплат в течение 45 рабочих дней с даты их поступления. В случае непредоставления подтверждающих документов в установленный срок деньги подлежат возврату в ЕНПФ.

7-й шаг. Уполномоченный оператор перечисляет деньги на целевые нужды, указанные в заявлении.

Казахстанцы смогут снять часть пенсионных накоплений на улучшение жилищных условий:

1. Первоначальный взнос для получения ипотечного займа в банках на покупку жилья с проведением ремонта в рамках одного договора банковского займа. Вы можете приобрести квартиру, индивидуальный жилой дом, комнату в общежитии. Жильё можно приобрести на первичном или вторичном рынке. Для этого нужно прикрепить в личном кабинете гарантийное письмо за подписью уполномоченного лица банка об одобрении ипотечного жилищного займа получателю с использованием единовременных пенсионных выплат с указанием:

- суммы;

- цели;

- размера первоначального взноса по такому займу.

2. Покупку жилья (полный выкуп) по договорам:

- купли-продажи;

- приватизации;

- рассрочки;

- обмена;

- о долевом участии (при наличии гарантии согласно законодательству о долевом участии) или о передачи доли в многоквартирном жилом доме в соответствии с законодательством о долевом участии в жилищном строительстве.

Необходимый перечень документов:

- Зарегистрированный уполномоченным органом договор купли-продажи жилища, приватизации, мены, иные правоустанавливающие документы, подтверждающие право собственности на жилище, оформленные на имя получателя.

- Документ уполномоченного органа о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках (за исключением случаев приобретения жилья путём долевого участия в жилищном строительстве многоквартирного жилого дома).

- В случае приобретения жилья путём долевого участия в жилищном строительстве многоквартирного жилого дома:

- зарегистрированный уполномоченным органом договор о долевом участии в жилищном строительстве/договор цессии, оформленный на имя получателя с приложением договора о долевом участии в жилищном строительстве, оформленный на прежнего дольщика (в т.ч. в электронной форме);

- выписка об учётной записи договора о долевом участии в жилищном строительстве/договора цессии (в том числе в электронной форме);

- справка/письмо от застройщика о наличии подписанного договора о предоставлении гарантии на завершение строительства многоквартирного жилого дома с АО "Казахстанская жилищная компания".

- В случае полного погашения задолженности по договору рассрочки:

- зарегистрированный договор рассрочки с графиком погашения (в случае наличия графика);

- документ уполномоченного органа о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках;

- справка/письмо от продавца (физлицо, юрлицо) о сумме задолженности по договору рассрочки, банковских реквизитах счёта, на который необходимо перечислить пенсионные накопления для погашения задолженности по договору рассрочки.

3. Полное/частичное погашение задолженности по ипотечному займу на покупку жилья, в том числе исламского банка, и также по договору аренды с правом выкупа.

Необходимый перечень документов для погашения долга по ипотеке:

- Справка о наличии и остатке ссудной задолженности (срок действия справки – 15 рабочих дней с даты выдачи), которая должна содержать:

- наименование банка или наименования филиала банка;

- ФИО, ИИН заёмщика;

- реквизиты договора банковского займа;

- цель выданного займа по договору;

- целевое назначение ЕПВ: частичное или полное погашение задолженности по ипотечному жилищному займу на приобретение жилища и (или) жилища с проведением ремонта в рамках одного договора банковского займа;

- остаток ссудной задолженности;

- ФИО, должность и подпись уполномоченного лица банка.

- Договор банковского займа (в случае отсутствия в справке информации о цели ипотечного жилищного займа).

Необходимый перечень документов для погашения долга по договору аренды с правом выкупа:

- договор аренды с правом выкупа (с приложением графика погашения арендных платежей), заключённый в рамках программ жилищного строительства и антикризисных программ;

- письмо за подписью уполномоченного лица организации о реквизитах и сумме задолженности по договору аренды с правом выкупа, о банковских реквизитах счёта, на который необходимо перечислить единовременные пенсионные выплаты для погашения задолженности по аренде.

4. Ипотеку на покупку:

- жилья с проведением ремонта в рамках одного договора банковского займа, в том числе займа исламского банка;

- строительство индивидуального жилого дома (включая приобретение земельного участка с целевым назначением – индивидуальное жилищное строительство или личное подсобное хозяйство) по системе жилищных строительных сбережений.

5. Строительство индивидуального жилого дома (включая покупку земельного участка с целевым назначением – индивидуальное жилищное строительство или личное подсобное хозяйство).

Необходимый перечень документов:

- зарегистрированный уполномоченным органом договор купли-продажи земельного участка, мены, иные правоустанавливающие документы, подтверждающие право собственности/право землепользования на земельный участок с целевым назначением – индивидуальное жилищное строительство или личное подсобное хозяйство, оформленные на имя получателя;

- акт на право частной собственности на земельный участок, акт на право временного возмездного землепользования (аренды);

- документ уполномоченного органа о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках (на земельный участок);

- архитектурно-планировочное задание (АПЗ);

- договор подряда, заключённый со строительной компанией, обладающей соответствующей лицензией (предусматривающий полное завершение строительства индивидуального жилого дома). В случаях, когда получатель уже выплатил часть суммы за строительство за счёт собственных средств, необходимо предоставить дополнительное соглашение к договору подряда, где зафиксирован факт частичной оплаты за счёт собственных средств получателя;

- лицензия строительной компании на строительно-монтажные работы;

- смета расходов на проведение строительно-монтажных работ, составленная получателем/строительной компанией (предусматривающая полное завершение строительства индивидуального жилого дома);

- эскизный проект, согласованный с территориальным органом архитектуры и градостроительства;

- уведомление о начале строительства (только для индивидуальных жилых домов более двух этажей).

Срок подтверждения цели – 24 месяца с даты получения средств на счёт подрядной организации. В течение этого времени нужно построить дом и прикрепить в личном кабинете отсканированные варианты:

- акта приёмки объекта в эксплуатацию, оформленного на имя получателя;

- документа уполномоченного органа о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках (на земельный участок и на построенный индивидуальный жилой дом).

6. Рефинансирование ипотеки.

Что в договоре купли-продажи должны указывать нотариусы при покупке жилья за счёт пенсионных накоплений?

Если вы планируете оплатить полную стоимость жилья за счёт пенсионных накоплений, то лучше оформлять сделку и вносить задаток только после поступления денег из ЕНПФ на спецсчёт в банке. Во время оформления договора купли-продажи покажите нотариусу выписку со спецсчёта. В этом случае нотариус должен указать, что часть суммы поступит на счёт продавца за счёт пенсионных выплат со спецсчёта покупателя.

После поступления средств из ЕНПФ на спецсчёт у вас будет 45 рабочих дней для поиска жилья, заключения сделки и прикрепления сканированного договора купли-продажи в личном кабинете на сайте уполномоченного оператора.

Если снятых из ЕНПФ денег не хватает, можно добавлять собственные сбережения. При этом использовать пенсионные выплаты можно неограниченное число раз, а если в наличии уже есть жильё, то это не основание для отказа в использовании накоплений.

Какие могут быть ограничения при покупке жилья за счёт средств из ЕНПФ в ипотеку?

Введён запрет на продажу купленного за счёт средств из ЕНПФ жилья в течение пяти лет, за исключением случаев:

- продажи заложенного недвижимого имущества залогодержателем в соответствии с Законом РК "Об ипотеке недвижимого имущества" (в этом случае вкладчику вернут сумму, снятую из ЕНПФ, на спецсчёт);

- продажи недвижимого имущества по решению суда.

Как уступить пенсионные накопления родственнику

Близкие родственники могут уступать часть своих пенсионных накоплений, превышающих порог достаточности, для покупки жилья своим родным. Например, жена может отдать свои накопления мужу для улучшения жилищных условий. Но покупать за счёт пенсионных накоплений недвижимость друг у друга нельзя.

Близкие родственники – родители (родитель), дети, усыновители (удочерители), усыновлённые (удочерённые), полнородные и неполнородные братья и сёстры, дедушка, бабушка, внуки. Для уступки пенсионных накоплений родственникам стороны должны заключить в личном кабинете уполномоченного оператора соглашение с приложением документов, подтверждающих родственные отношения. При уступке деньги переводятся со счёта заявителя на счёт получателя в течение трёх рабочих дней с момента предоставления подтверждающих документов.

Алгоритм такой:

1-й шаг. В личном кабинете уполномоченного оператора необходимо выбрать цель "Уступка средств близкому родственнику", указать сумму, которую вы хотите уступить, а также ИИН лица, в пользу которого уступаются пенсионные накопления.

2-й шаг. После одобрения заявки в личном кабинете вашего родственника появится окно на принятие уступленных средств. Принимающая сторона нажимает кнопку "Согласен" и подписывает заявление с помощью ЭЦП.

3-й шаг. Вам необходимо подписать двустороннее соглашение об уступке единовременных пенсионных выплат с помощью ЭЦП и загрузить документы, подтверждающие близкое родство или супружество с принимающей стороной. В появившемся окне необходимо указать сумму, которую планируется использовать совместно с уступленными средствами и поставить галочку в графе "Уступленные средства родственника". Если же у вас нет собственных пенсионных средств и вы планируете использовать только уступленные средства, то эта графа должна остаться пустой.

4-й шаг. В графе "Укажите реквизиты получателя" выберите банк, приложите требуемые документы в сканированном формате. Подпишите заявление с помощью ЭЦП.

Переуступить свои накопления родственникам можно только один раз, а принимающая сторона может принять деньги от нескольких родственников.

"Вы можете быть получателем от нескольких человек: вам может передать сестра, сын, отец и так далее. Получатель может получить деньги от нескольких заявителей, но дальше передать свои единовременные пенсионные выплаты он не может", – уточнила глава Отбасы банка Ляззат Ибрагимова.

Как деньги из ЕНПФ перевести в управление частным компаниям

Снять все деньги и перевести их в управляющую компанию не получится. Минимальный порог достаточности останется в ЕНПФ, как и в случае снятия части накоплений для покупки жилья и оплаты лечения. Правом на перевод пенсионных накоплений в доверительное управление частных управляющих компаний могут воспользоваться вкладчики:

- не достигшие пенсионного возраста и имеющие пенсионные накопления, превышающие порог минимальной достаточности;

- заключившие договоры пенсионного аннуитета со страховыми компаниями, обеспечивающие им пожизненные аннуитетные выплаты.

Алгоритм такой:

1-й шаг. Вкладчик выбирает управляющую компанию, перечень которых будет представлен на сайте ЕНПФ.

По данным на 18 февраля, две компании подписали договор с ЕНПФ на управление пенсионными накоплениями казахстанцев:

- АО "First Heartland Jysan Invest" (прежнее наименование – АО "Цесна Капитал").

- АО "Halyk Global Markets" (ДО АО "Народный Банк Казахстана").

2-й шаг. Вкладчик обращается в ЕНПФ с заявлением на перевод пенсионных накоплений в доверительное управление одной или нескольким управляющим компаниям. Заявление может быть подано при личном обращении в ЕНПФ либо в электронном виде через интернет-ресурс ЕНПФ.

При подаче заявки онлайн:

1. Авторизоваться на сайте ЕНПФ, в личном кабинете перейти в подраздел "Услуги" – "Перевод пенсионных накоплений в доверительное управление управляющему инвестиционным портфелем".

2. В окошке "Ввод реквизитов заявления" сведения о документе, удостоверяющем личность, адресе и контактных данных вкладчика появятся автоматически из базы данных автоматизированной информационной системы ЕНПФ. Если какие-то из этих сведений (к примеру, адрес или телефон) изменились, можно внести изменения. В разделе "Заполните поля" по умолчанию проставлена опция "в связи с выбором управляющего инвестиционным портфелем". Здесь необходимо:

-

- выбрать реквизиты договора о пенсионном обеспечении, с которого желаете перевести пенсионные накопления УИП;

- выбрать из предлагаемого справочника УИП наименование УИП, которому желаете перевести пенсионные накопления в доверительное управление;

- указать сумму, подлежащую переводу в доверительное управление;

- ознакомиться и выразить согласие/несогласие с предоставленной информацией.

3. Подписать заявление личной ЭЦП.

4. Отслеживать статус исполнения заявления на главной странице личного кабинета в подразделе "Отслеживание статусов заявлений".

3-й шаг. ЕНПФ проверяет данные и переводит в управление частной компании часть пенсионных накоплений в течение 30 дней. Оставшаяся часть продолжит находиться под управлением Национального банка.

*Согласно данным ЕНПФ, по состоянию на 1 февраля 2021 года, 829 368 казахстанцев, имеющих пенсионные накопления, могут воспользоваться правом на передачу пенсионных накоплений в доверительное управление частным управляющим компаниям.

Облагается ли налогом сумма, переданная из ЕНПФ в доверительное управление частным компаниям?

Перевод денег не равен изъятию, поэтому сумма не будет облагаться 10-процентным подоходным налогом, как в случае использования пенсионных накоплений на покупку жилья и оплату лечения. Но при этом все инвестиционные риски несёт управляющая компания и сам вкладчик.

"Вкладчик, выбирая управляющего инвестиционным портфелем и инвестиционную стратегию для передачи в доверительное управление своих пенсионных накоплений, принимает на себя инвестиционные риски. В связи с чем гарантия государства сохранности пенсионных взносов с учётом уровня инфляции при передаче накоплений в частное управление заменена гарантией управляющей компании по обеспечению минимального уровня доходности пенсионных активов, принятых в доверительное управление. В случае возникновения отрицательной разницы между номинальной доходностью, полученной управляющим, и минимальным значением доходности пенсионных активов, управляющий должен будет возместить эту разницу вкладчику за счёт собственного капитала", – уточнили в Агентстве РК по регулированию и развитию финансового рынка.

В законе установлен размер комиссионного вознаграждения для управленцев пенсионными активами:

- для ЕНПФ – 0,01% в месяц от пенсионных активов (раньше было 7,5% от инвестиционного дохода и 0,025% в месяц от пенсионных активов);

- для Нацбанка – не выше 2% от инвестиционного дохода;

- для управляющего инвестиционным портфелем – не выше 7,5% от инвестиционного дохода.

Читайте также: Финрегулятор РК пояснил, каким управляющим компаниям казахстанцы смогут передать пенсионные накопления

Кто может заключить пенсионный аннуитет и на каких условиях?

Если раньше отложенный пенсионный аннуитет могли заключить мужчины – не раньше 55 лет и женщины – не раньше 50 лет, то теперь все независимо от пола – с 45 лет. При условии достаточности пенсионных накоплений, чтобы хватало на ежемесячную страховую выплату не ниже 70% от величины прожиточного минимума.

Страховые выплаты по договору отложенного пенсионного аннуитета выплачиваются ежемесячно. Первую выплату вкладчик должен получить не ранее достижения возраста:

мужчины – 55 лет;

женщины:

- с 1 января 2021 года – 52 лет;

- с 1 января 2022 года – 52,5 лет;

- с 1 января 2023 года – 53 лет;

- с 1 января 2024 года – 53,5 лет;

- с 1 января 2025 года – 54 лет;

- с 1 января 2026 года – 54,5 лет;

- с 1 января 2027 года – 55 лет.

Пенсионный аннуитет стал намного дешевле:

- в 2020 году сумма достаточности для заключения пенсионного аннуитета для:

-

- 55-летних мужчин составляла 11,3 млн тенге;

- для женщин в возрасте 51,5 года – 15,5 млн тенге;

- в 2021 году сумма достаточности для заключения пенсионного аннуитета для:

-

- 55-летних мужчин составляет 6,7 млн тенге;

- для женщин в возрасте 51,5 года – 9 млн тенге;

- в 2021 году сумма достаточности для заключения отложенного пенсионного аннуитета в возрасте 45 лет, с выплатами, начиная с возраста 55 лет:

- для мужчин – не менее 6,1 млн тенге;

- женщин – 7,7 млн тенге.

"Выплаты по пенсионным аннуитетам производят компании по страхованию жизни на ежемесячной основе в течение всей жизни страхователя, выплаты при этом ежегодно индексируются не менее чем на 5%. Кроме того, есть возможность включения опции гарантированного периода выплат, в течение которого выплаты по договору пенсионного аннуитета осуществляются вне зависимости от того, жив страхователь или нет", – рассказала зампредседателя Агентства РК по регулированию и развитию финансового рынка Мария Хаджиева.

Выплаты по пенсионным аннуитетам гарантируются Фондом гарантирования страховых выплат, который в случае ликвидации и банкротства компании возьмёт выплаты на себя.

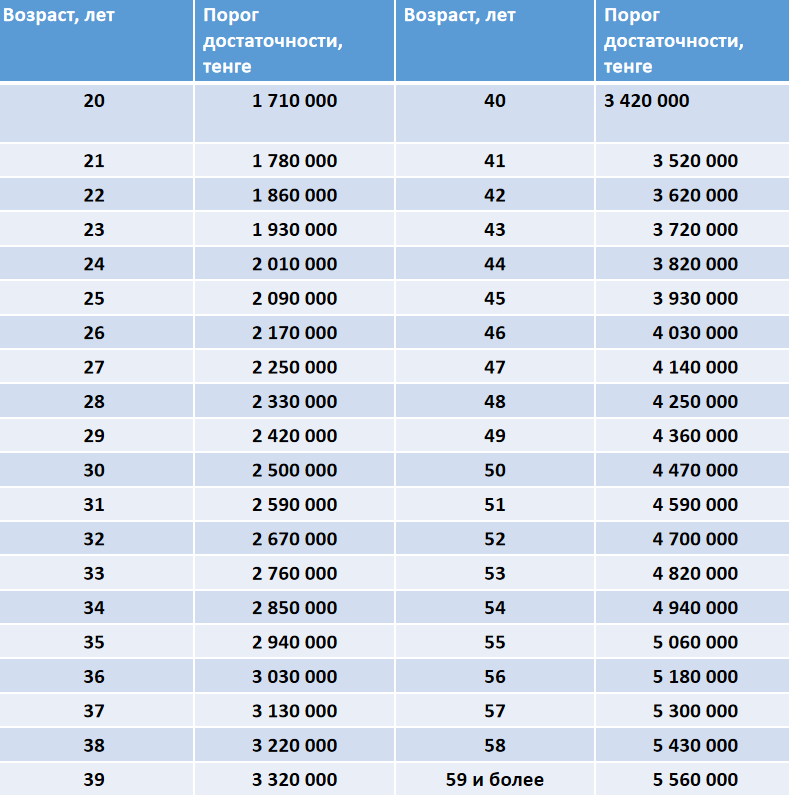

Кто и сколько сможет снять пенсионных накоплений из ЕНПФ

Не все казахстанцы смогут досрочно снять деньги из ЕНПФ – только те, у кого достаточно накоплений, чтобы в старости хватило хотя бы на минимальную пенсию с учётом дальнейшего пополнения счёта. Эту сумму, которую нельзя трогать, называют порогом достаточности. Её должно хватить на выплату минимальной пенсии до 82 лет. В Законе РК "О пенсионном обеспечении" внесли понятие (жирным выделено новое):

"Порог минимальной достаточности пенсионных накоплений" – минимальный размер пенсионных накоплений, сформированных за счёт обязательных пенсионных взносов и (или) обязательных профессиональных пенсионных взносов, необходимый для обеспечения ежемесячной пенсии не ниже размера минимальной пенсии, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, определённый в соответствии с методикой, утверждённой правительством Республики Казахстан".

Это значит, что методика определения минимального порога достаточности будет устанавливаться правительством. Вкладчики могут снимать всё, что выше порога достаточности.

По предварительным расчётам, в этом году снять часть пенсионных накоплений сможет более 760 тысяч казахстанцев из трёх категорий вкладчиков:

- Работающие казахстанцы, сумма пенсионных накоплений которых превышает порог минимальной достаточности (530 тысяч человек).

- Пенсионеры, чья пенсия составляет не менее 40% утраченного дохода (178,4 тысячи человек).

- Граждане, заключившие договор пенсионного аннуитета со страховой компанией (13,3 тысячи человек).

Суммы порога достаточности для каждого конкретного возраста приведены в таблице.

Снятые деньги считаются доходом, и потому облагаются индивидуальным подоходным налогом в 10%. Условно, при снятии из ЕНПФ одного миллиона тенге придётся уплатить государству 100 тысяч тенге.

Читайте также: Сколько денег вы сможете досрочно снять со счёта в ЕНПФ? Калькулятор пенсионных накоплений

Налог можно уплатить сразу или получить отсрочку – при выходе на пенсию, и не единым платежом, а частями в течение 16 лет.

Снятые пенсионные накопления не могут арестовать или изъять

Деньги со спецсчёта, открытого для единовременных пенсионных выплат, не могут арестовать или изъять. В статью 740 Гражданского кодекса внесли дополнение, теперь с поправкой второго пункта она звучит так (жирным выделено новое):

2) на деньги, находящиеся на банковских счетах, предназначенных для зачисления жилищных выплат, единовременных пенсионных выплат из Единого накопительного пенсионного фонда в целях улучшения жилищных условий и (или) оплаты лечения".

Аналогичное дополнение, которое запрещает взыскивать выплаты из ЕНПФ, предназначенные на покупку жилья или лечение, внесли в:

- 741-ю статью Гражданского кодекса РК – "Изъятие денег без согласия клиента";

- 161-ю статью Уголовного кодекса РК – "Наложение ареста на имущество";

- 156-ю статью Гражданско-процессуального кодекса РК – "Меры по обеспечению иска";

- 36-ю статью Закона РК "О банках и банковской деятельности" – "Меры, применяемые в отношении неплатёжеспособного заёмщика";

- 51-ю статью Закона РК "О банках и банковской деятельности" – "Наложение ареста и обращение взыскания на деньги и имущество, находящиеся в банке";

- 58-ю статью Закона РК "Об исполнительном производстве и статусе судебных исполнителей" – "Обращение взыскания на денежные суммы и другое имущество должника, находящиеся у других лиц";

- 98-ю статью Закона РК "Об исполнительном производстве и статусе судебных исполнителей" – "Денежные суммы, на которые не может быть обращено взыскание";

- 27-ю Закон РК "О платежах и платёжных системах" – "Банковские счета".

Также поправки внесли в Кодекс РК "О браке (супружестве) и семье", а именно в статью 33 "Общая совместная собственность супругов". Теперь имущество, купленное за счёт пенсионных накоплений, считается общим.