Экономическая реальность принципиально изменилась. А экономическая политика осталась прежней

Говорил недавно со знакомой, которая достаточно хорошо разбирается в финансовом рынке. Удивился её подозрениям, что НБ РК каким-то образом удерживает курс. В разговоре я вдруг понял, что текущая политика НБ РК настолько принципиально изменила реальность, что осознание этого не дошло даже до профессиональных участников. Думаю, стоит это обсудить.

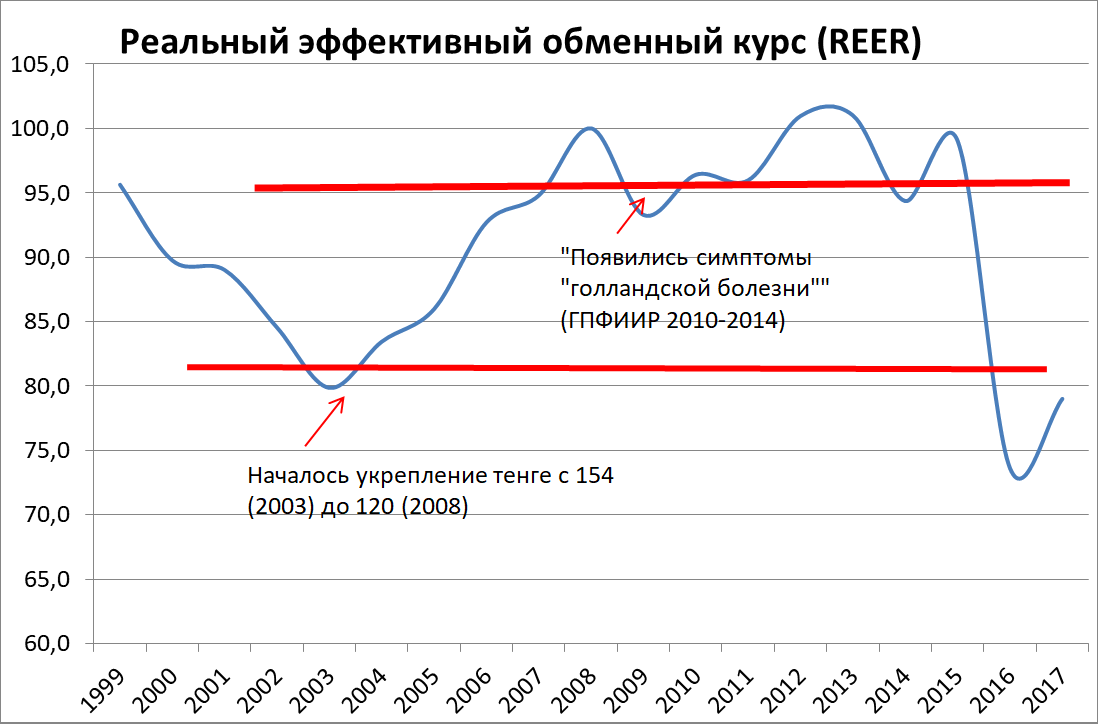

Ниже представлен индекс РЭОК – реального эффективного обменного курса тенге к группе валют дальнего и ближнего зарубежья. Напомню, что этот индекс показывает относительное укрепление или ослабление тенге против корзины валют (или отдельных валют) относительно базового года, которым является 2013 год. Индекс базового года принимается за 100, соответственно, если индекс в каком-то году больше 100, то тенге переукреплён, если меньше 100, то он слабее, чем в базовом году.

Голландская болезнь заключается в том, что национальная валюта становится слишком сильной не из-за силы экономики, а из-за притока валюты в сырьевой сектор. Этот приток в сырье укрепляет валюты, делая производство в стране невыгодным, а экономику неконкурентной. Именно во избежание такой ситуации создаются нацфонды – чтобы инвестиции в сырьевой сектор удерживать вне экономики, не позволяя переукрепляться национальной валюте и сохранять конкурентоспособность экономики. Подробнее здесь.

Во разделе "Анализ ситуации" в ГПФИИР 2010-2014 Правительство пишет: "Наблюдаются симптомы голландской болезни; рыночный механизм в этот период оказался не в состоянии подавать сигналы, предотвращающие "перегрев" отдельных секторов экономики, и не смог помочь государству выстроить "правильную" структуру экономики; политика диверсификации столкнулась с отсутствием необходимой критической массы для её продвижения; масштабы выделенных государственных инвестиций на диверсификацию были недостаточны и распылены, что не могло привести к каким-либо серьёзным структурным сдвигам".

Прошу прощения за длинную цитату, но она практически по анекдоту. Командир после боя пришёл на батарею и спрашивает артиллеристов:

– Почему пушки не стреляли?

– Есть несколько причин. Во-первых, отсырел порох, во-вторых…

– Достаточно. Остальное неважно.

После признания голландской болезни индекс реального эффективного курса тенге постоянно оставался выше уровня, на котором её признали. Как видно из графика, на самом деле этот уровень был достигнут ещё в 2006 году. То есть понадобились три года и кризис 2007-2008 годов, чтобы признать болезнь. Болезнь усугублялась на всём протяжении 2005-2016 годов – очевидно, что в таких условиях об эффективной экономике речи быть не может, а значит, рано или поздно будет девальвация.

Важно подчеркнуть, что девальвации 2009-го, 2014-го, первая девальвация 2015 годов не приводили к системным изменениям. Это были меры, снимающие напряжение, но не исправляющие ситуацию. Если хотите, болеутоляющие и жаропонижающие пилюли, снимающие острые симптомы, но оставляющие болезнь, которая разрушает организм.

Изменение денежно-кредитной политики в 2015 и новые уровни курсов наконец принципиально изменили её. РЭОК опустился ниже уровня 2004 года, казахстанская экономика оказалась в принципиально иной ситуации, она стала конкурентной. Так что теории "ждите очередной девальвации, потому что так было после 2009-го, после 2014-го, после августа 2015 года" или "НБ всё равно держит курс, потому что так было до этого" теперь не работают. Ситуация изменилась принципиально и системно.

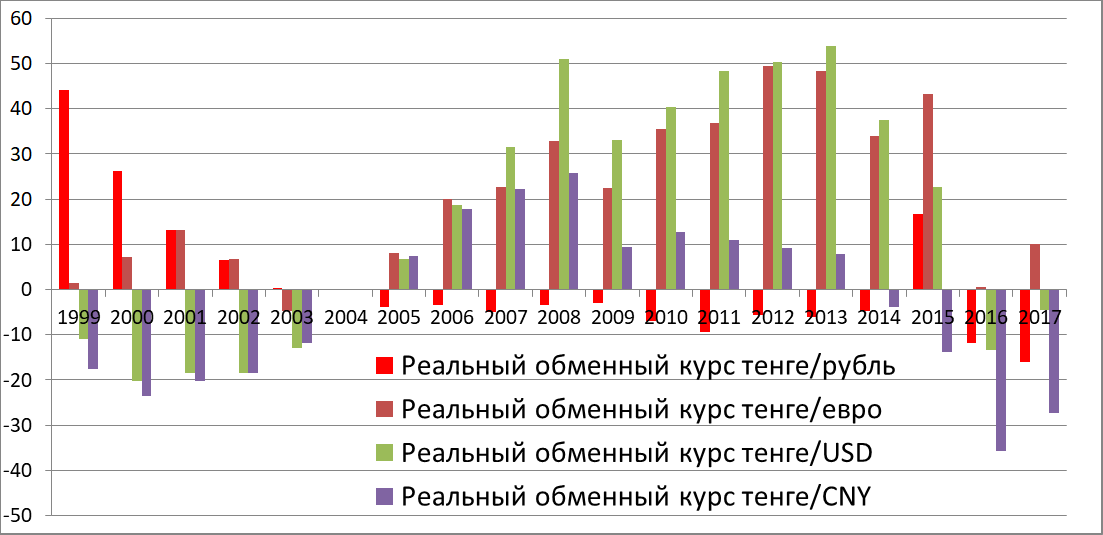

Здесь приведу отклонения РЭОК по отдельным валютам к уровню 2005 года (за базу взят не 2013, а 2005 год).

Это график ещё более наглядно показывает, что наконец впервые за 12 лет курс тенге позволяет конкурировать, а значит, экономика страны становится привлекательной для инвестиций. Это принципиальный переворот. Напомню, что с 2004 года началось укрепление тенге, обусловленное голландской болезнью.

И в этой новой реальности политика последних 10 лет становится неэффективной вообще. Обозначу несколько элементов.

Активное использование средств Нацфонда началось в 2007 году, потому что экономика уже была поражена голландской болезнью, иностранные инвестиции уже сокращались. Подробнее здесь. Это сокращение начали замещать средствами Нацфонда и девальвировали тенге. Это те самые жаропонижающие пилюли, снявшие симптомы, но усугубившие болезнь. Конвертации средств Нацфонда после 2009 года в бюджетные трансферты и разные программы поддержки бизнеса укрепляли курс, при этом усугубляя болезнь, зато они дарили чувство экономического развития. Апофеозом стал 2015 год, когда миллиарды конвертировались, тенге вбрасывались в экономику и снова возвращались за долларами, которые опять конвертировались из Национального фонда.

Бизнес в условиях голландской болезни не мог нормально развиваться, Нацфонд заместил иностранные инвестиции. Логично, что широко распространились программы поддержки бизнеса, а страна вернулась к государственному планированию (карты индустриализации, ГПФИИР). Сейчас картина изменилась, инвестиции стали привлекательными, и государственная поддержка и госпланирование мешают иностранным инвестициям. Инвесторы не хотят идти в страну, где есть неравная конкуренция – избранные "национальные чемпионы" с преференциями или активное участие государства в проектах.

Предположим, инвестор хочет построить свинокомплекс, но в карте индустриализации и ГПФИИР в регионе стоит строительство коровника. Коровник поглотит все ресурсы в регионе, и он в государственном приоритете. Для инвестора это риск. Это дестабилизирует инвестклимат. Если читатель думает, что пример надуман, то разочарую. На протяжении нескольких лет я несколько раз встречался с различными компаниями, заинтересованными инвестировать в химическую промышленность. Их всегда интересовало состояние одного проекта в стране. В конце концов, я уже прямо им говорил, что он не будет реализован, что уже 10 лет по нему идут только информационные вбросы об очередном инвесторе или очередном прорыве в переговорах, но проект не сдвигается. Мне отвечали, что если он вдруг сдвинется в государственном партнёрстве, то это слишком большой риск для них.

Инвестиционная активность государства тоже является риском. Государственные фонды очень хотят быть в партнёрах в хороших проектах – это хорошо для отчётности, и за хорошие проекты всегда идёт конкуренция. Нормальные инвесторы никогда не хотят видеть государство в партнёрах – это ещё один риск. Риск, что в корпоративных столкновениях частник проиграет государственному инвестору. А с учётом активной борьбы с коррупцией в стране существует ещё и риск того, что переговорщик от имени государства окажется под следствием и всё это ударит по проекту.

Ну и в завершение – опять к курсу и голландской болезни. Использование Нацфонда требует продаж долларов и косвенно опять усиливает тенге, снова заводя механизм голландской болезни.

Таким образом, экономическая ситуация в стране принципиально отличается от той, что была на протяжении последних 15 лет. Сформированные за 15 лет политики, подходы, способы мышления уже не работают в этой реальности. Нужно их пересматривать, но пока осознание изменений, к сожалению, ещё не произошло.

Мнение автора может не совпадать с позицией редакции.