USD:

489.9 / 492.7

USD:

489.9 / 492.7

EUR:

561.0 / 566.0

EUR:

561.0 / 566.0

RUB:

6.11 / 6.23

RUB:

6.11 / 6.23

К сожалению, есть ещё одна массовая иллюзия, сформировавшаяся в области оценки инвестиционной привлекательности нашей экономики. Мы внимательно следим за перемещениями страны в различных рейтингах, улучшаем деловой климат, разрабатываем какие- то реформы и программы, однако если взглянуть в глаза цифрам и суровой реальности, то нужно признать, что Казахстан остается, скажем так, не самой инвестиционно привлекательной страной. Я понимаю, что это достаточно неприятное утверждение, требующее серьёзного обоснования.

Взглянем на различные цифры, характеризующие уровень привлечения средств в страну. Все данные основаны на статистике НБ РК: внешний долг, динамика прямых иностранных инвестиций по направлениям вложения и международная инвестиционная позиция.

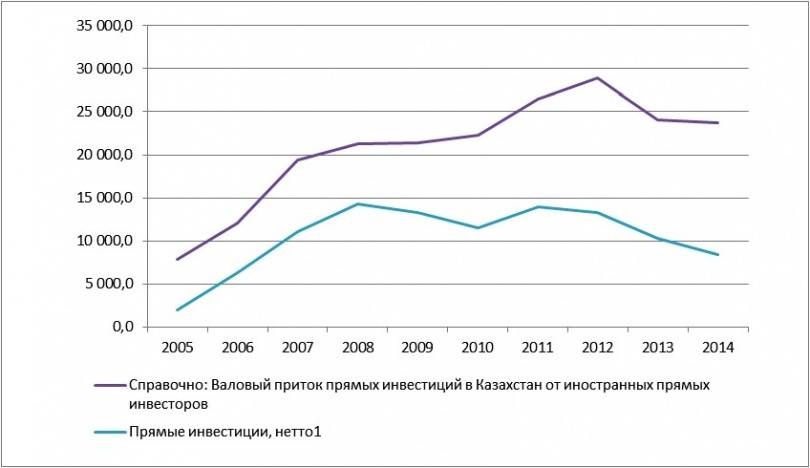

Итак, сначала о прямых иностранных инвестициях. В пересчёте валового притока иностранных инвестиций у нас как бы всё хорошо: в 2013-2014 годах он оставался стабильным на уровне 24 млрд долларов, пусть меньше, чем в 2011-2012 гг. (26,5 млрд и 29 млрд), но выше, чем в 2007-2010 гг.

Однако если взглянуть глубже, не на валовый, а на чистый (так сказать, нетто-) приток, то есть с учетом оттоков, выплат дивидендов, погашений долгов и т.д., попросту говоря, на реальный объём дополнительных денег, поступивших извне - то картина станет несколько иной. Чистый приток инвестиций, оказывается, системно снижается после 2011 года, и это падение ускоряется.

Для следующего этапа детализации необходим небольшой методологический комментарий. Прямые инвестиции разделяются на долговые инструменты (кредиты, облигации) и на те, что участвуют в капитале, – акции и инвестиции в уставный фонд. Важной составляющей при оценке участия в прибыли является так называемая реинвестированная прибыль: это когда акционеры или участники товарищества не забирают свою часть в виде дивидендов, а оставляют в компании для её развития. С формальной точки зрения реинвестированная прибыль как бы является притоком прямых инвестиций, но фактически она таковой не является. Это не дополнительные средства, вложенные в проект – это средства самого проекта, которые просто не были изъяты. По реинвестициям есть отдельная статистика, так что можно посмотреть на чистые притоки по статьям (направлениям). Они приведены ниже.

Вполне очевидно системное падение притока внешнего долгового финансирования после 2011 года, равно как и падение инвестиций в капитал. Доля реинвестиций растёт и уже составляет большую его часть. Повторю, реинвестиции – это просто неизъятие прибыли из действующих проектов. Это не новые компании или проекты, не новые инвесторы, не новые бизнесы – это просто расширение старых опций.

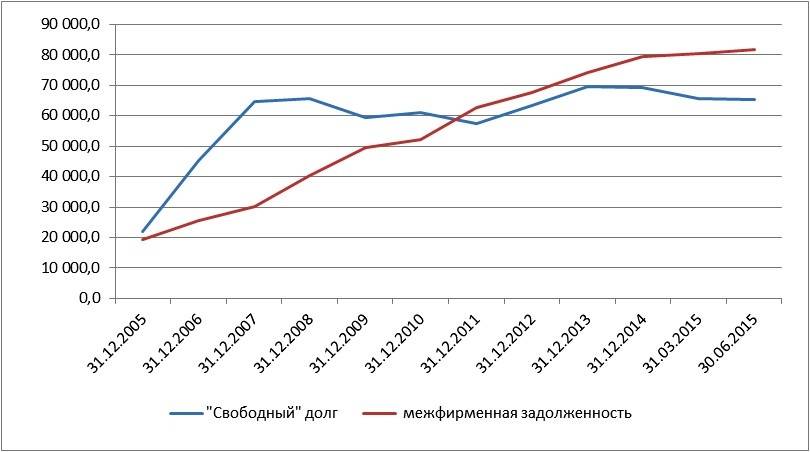

Перейдём теперь от статистики прямых инвестиций к статистике внешнего долга. И посмотрим на структуру притока внешнего долга страны. Ещё один методологический комментарий. Различается два вида долга: государственный или гарантированный государством и частный внешний долг. В свою очередь, в частном долге выделяется доля так называемой межфирменной задолженности. Межфирменная задолженность является кредитами, предоставленными материнскими компаниями для дочек в Казахстане и является наиболее стабильной частью долга: во многом это и есть прямой долг, который мы рассматривали в предыдущей части. Показатели соответствуют сути понятий не полностью, но очень близки, потому что по духу отражают одно и то же.

Разницу между общим частным долгом и межфирменной задолженностью я условно назвал "свободным долгом". Под этим термином я понимаю кредиты, привлечённые с внешнего рынка от независимых инвесторов, кредитных учреждений, банков под различные проекты в Казахстане.

Нужно отметить, что величина этого "свободного долга" стагнирует. За 7,5 лет (с 2008 г. по I полугодие 2015 года) привлечено нового "свободного долга" 595 млн USD. За это время номинальный ВВП в долларах вырос в два с лишним раза даже с учётом девальваций, а новый "свободный долг" увеличился на 9%!

Всё дополнительное внешнее долговое финансирование шло в формате межфирменной задолженности, которая выросла более чем в два раза, с 30 млрд долларов до 81,6 млрд.

Это означает, что всё кредитование казахстанской экономики шло не с рынка капиталов, а в некие адресные проекты со стороны материнских компаний в порядке финансирования деятельности своих дочек.

Ниже приведена динамика долгов.

Резюмирую вышеизложенное.

С конца 2007 года внешние рынки капитала так и остались закрытыми для Казахстана. Последние семь лет всё внешнее привлечение средств шло в рамках прямых инвестиций (межфирменной задолженности), причём после небольшого всплеска в 2011 и 2012 годах, который даже не достиг предкризисных уровней 2006-2007 годов, прямые инвестиции в капитал также начали падать. Долговое финансирование осуществлялось не под инвестиционную привлекательность казахстанских проектов и экономики Казахстана, а под кредитные рейтинги и финансовые показатели материнских компаний. Но даже этот источник в последние три с половиной года системно и существенно иссякает. Финансирование проектов осуществляется через реинвестирование прибыли, что считается одним из самых дорогих источников фондирования.

Это означает, что кредитование компаний и проектов, не контролируемых иностранным акционером, а это по сути вся экономика страны, которая включает МСБ и национальные компании, производилось либо средствами Национального фонда, либо внутренними сбережениями (депозитами). И лишь отдельно взятые проекты, в основном нефтяного и горнодобывающего сектора, кредитовались действующими иностранными акционерами.

Экономика страны, которая в течение семи лет не может привлечь иностранные инвестиции иного характера, чем вливания в действующие проекты, не может называться инвестиционно привлекательной. Так что образ Казахстана как магнита для инвестиций в последние 7 лет не соответствует действительности, к сожалению.

Понятно, что в кризис 2008-2009 гг. ни о какой привлекательности речи быть не могло, но небольшое посткризисное оживление 2010-2011 гг. не превратилось, к сожалению, в настоящий тренд. По сути это означает, что экономика так и не вышла из того кризиса, купируя и маскируя негативные явления государственными вливаниями и инвестициями. Такое состояние не могло продолжаться вечно, и вполне логично, что к 2015 году все проблемы снова вышли наружу.

В том числе, поэтому я считаю, что мы стоим перед крайней необходимостью и неизбежностью кардинальных изменений в экономической и финансовой политике, ибо механизмы управления, применявшиеся с 2008 года, сегодня не работают, и это непреложный факт.

Мнение автора может не совпадать с позицией редакции.

-

1📸 На платном участке трассы Шымкент – Тараз начали фиксировать нарушения средней скорости

-

3973

3973

-

5

5

-

23

23

-

-

2📹💬 За репост какой информации в соцсетях будут наказывать в Казахстане

-

3290

-

2

-

30

-

-

3🍎 Сельхозярмарки в Алматы: где закупиться 14–15 марта

-

3131

-

0

-

12

-

-

4⚠️ Доброе утро, друзья! Предлагаем обзор главных новостей за 13 марта

-

3089

-

0

-

4

-

-

5🤫 14 марта в Казахстане наступает день тишины

-

3105

-

4

-

37

-

-

6💊 Пациент станет активным участником оценки качества лечения в Казахстане: утверждён пятилетний план

-

2947

-

1

-

21

-

-

7⚽️ Трамп счел неуместным участие Ирана в ЧМ по футболу

-

2964

-

5

-

60

-

-

8🎾 Елена Рыбакина впервые станет второй ракеткой мира

-

2973

-

0

-

51

-

-

9⚠️ Доброе утро, друзья! Предлагаем обзор главных новостей за 12 марта

-

3050

-

0

-

8

-

-

10🎫 Спектакль, соревнования и ИИ-аватар: как отметят первый день декады Наурызнама в Астане

-

3121

-

0

-

11

-

-

1📸 На платном участке трассы Шымкент – Тараз начали фиксировать нарушения средней скорости

-

3973

-

5

-

23

-

-

2📹💬 За репост какой информации в соцсетях будут наказывать в Казахстане

-

3290

-

2

-

30

-

-

3🍎 Сельхозярмарки в Алматы: где закупиться 14–15 марта

-

3131

-

0

-

12

-

-

4⚠️ Доброе утро, друзья! Предлагаем обзор главных новостей за 13 марта

-

3089

-

0

-

4

-

-

5🤫 14 марта в Казахстане наступает день тишины

-

3105

-

4

-

37

-

-

6💊 Пациент станет активным участником оценки качества лечения в Казахстане: утверждён пятилетний план

-

2947

-

1

-

21

-

-

7⚽️ Трамп счел неуместным участие Ирана в ЧМ по футболу

-

2964

-

5

-

60

-

-

8🎾 Елена Рыбакина впервые станет второй ракеткой мира

-

2973

-

0

-

51

-

-

9⚠️ Доброе утро, друзья! Предлагаем обзор главных новостей за 12 марта

-

3050

-

0

-

8

-

-

10🎫 Спектакль, соревнования и ИИ-аватар: как отметят первый день декады Наурызнама в Астане

-

3121

-

0

-

11

-

Комментарии

Пока нет комментариев…