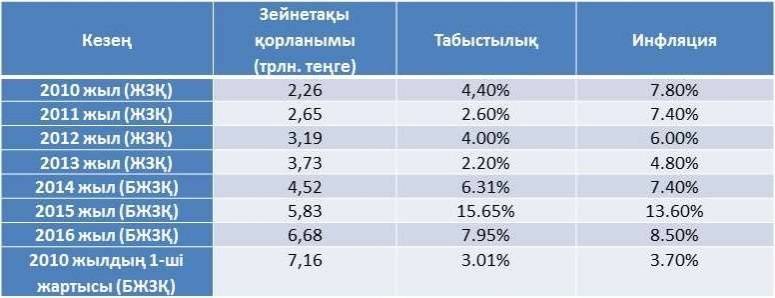

Қазіргі таңда, Зейнетақы қорында 7,1 триллион теңге қаржы бар

Бірыңғай Жинақтаушы Зейнетақы Қорының басты міндеті – Қазақстан азаматтарының зейнетақысын бір орталықтан басқару. Бұған дейін зейнетақы қоры екінші деңгейлі банктер еншісінде болғаны есімізде. 2013 жылы қомақты қаржыны бір орталықтан басқару идеясы негізінде БЖЗҚ ұйымдастырылады.

Қордың міндетті зейнетақы жарналарын салған салымшылары 9,6 миллион адамнан асса, ерікті түрде салым жасағандардың саны шамамен 39 мың.

Оқи отырыңыз: Зейнетақы жүйесінде қандай өзгерістер күтіп тұр?

2017 жылдың алғашқы жартысында БЖЗҚ-дан 121 миллиард теңге көлемінде зейнетақы төлемдері жүзеге асырылса, дәл осы кезеңде 205,7 миллиард теңге көлемінде инвестицициялық табыс түсті.

Зейнетақы қорының акционері кім?

Акционерлік қоғам коммерциялық емес бағытта қызмет етеді. Оның жалғыз ғана құрушы акционері бар. Ол – Қазақстан Республикасының Үкіметі.

2014 жылдың наурыз айының соңына қарай мемлекеттік емес жинақтаушы зейнетақы қорларындағы зейнетақы активтерін Бірыңғай жинақтаушы зейнетақы қорына шоғырландыру үдерісі аяқталды. Осы уақытта «БЖЗҚ» АҚ-ның меншікті активтерінің сомасы 19 391 656 мың теңгені құрады.

Ал 2017 жылғы бірінші шілдедегі жағдай бойынша БЖЗҚ-ның меншікті активтерінің сомасы 85 584 769 мың теңгеге жетті.

Оқи отырыңыз: Зейнетақы жүйесіне енетін жаңалықтарға шолу

Қазіргі таңда ҚР Ұлттық Банкінің сенімгерлік басқаруына БЖЗҚ-ның меншікті активтерінің бір бөлігі берілді. Ол жалпы сомасы 34,9 млрд теңгені құрады. Оның ішінде 6,2 млрд теңге (17,7%) – Қазақстан Республикасының мемлекеттік құнды қағаздары, ал 28,7 млрд теңге (82,3%) – қолма-қол ақшалай қаражат.

Активтердің қалған бөлігі Қор алдында екінші деңгейдегі банктердің депозиттері мен эмитенттердің корпоративтік облигацияларының өтелуіне қарай өткізіліп жатыр.

Халықаралық Әзірбайжан банкі қарызды қайтара ма?

Халықаралық Әзірбайжан Банкіне (ХӘБ) салынған инвестицияға қатысты шудан кейін халық арасында зейнетақы қорына қатысты әртүрлі пікірлер қалыптасты. Кейбір адамдар салған салымды қайтарып алу туралы да ой көтеріп жатты. Осы мәселенің анық-қанығын білу үшін БЖЗҚ активін инвестициялаумен айналысатын Ұлттық Банктың жауапты өкілінің пікірін білдік.

Оқи отырыңыз: Қазақстандықтардың зейнетақы жарналарының көлемі қалай өзгереді?

"ХӘБ банкрот болған жоқ. Әзірбайжан үкіметі банкті қайта құрылымдау үшін оның сыртқы қарыздарын қайтарудың басқа да жолдарын қарастыруды шешті. Егер банк өзін банкрот деп жариялағанда, біз инвестицияны толығымен қайтарып алатын едік. Себебі дефолт статусын алғанына қарамастан компания облигациялары бойынша төлемді бірінші болып қайтаруға міндетті", – дейді Ұлттық Банктың Монетарлық операциялар департаментінің маманы, зейнетақы активтерін басқару бойынша комитет төрағасының орынбасары Нұржан Нұрғазин.

Нұрғазин мырзаның айтуынша, шетелге салынатын инвестиция мұқият қадағалаудан өткен соң да маңызды шешімдерге тәуелді болады. Әзірбайжан Банкіне капитал құю туралы шешімді бір адам қабылдамаған.

Оқи отырыңыз: Зейнетақы, жалақы, салықтар. 2019 жылы қазақстандықтардың өмірі қалай өзгереді

Ресми ақпаратқа орай, Ұлттық Банк жанындағы инвестициялық комитет ХӘБ облигацияларын сатып алу туралы шешімін мұнай дағдарысына дейін жасаған. Ол кезде Ұлттық Банкке Қайрат Келімбетовтың төрағалық еткені белгілі.

"Әзірбайжан банкіне инвестиция құйылғаннан бастап, оны кері қайтарудың амалын жасадық. Бірақ бізге келісім бойынша күтуіміз қажет болды. Ал дағдарыс лебі байқала бастаған кезде, ХӘБ жағдайы тым нашарлап кетті. Енді оның сыртқы мәселелерін Әзірбайжан үкіметі шешеді", – дейді Нұржан Нұрғазин.

Монетарлық операциялар департаментінің ресми мәліметіне орай, Ұлттық Банк ХӘБ салынған ақшаны қайтарудың бірнеше сценарийін қарастырып отыр. Ең тиімді сценарий бойынша, ХӘБ корпоративтік облигацияларын Әзірбайжан үкіметі мемлекеттік облигацияларына айырбастаймыз. Облигациялар бойынша төлем жаңа келісіммен 5 емес, 10 жылда қайтарылады. Облигациялар мемлекеттік болғандықтан, оның дивиденттерінің пайызы да төмендетіледі. Ресми шешім ағымдағы жылдың қыркүйек айында жарияланады.

Оқи отырыңыз: Зейнетақы жинағын кімдер мерзімінен бұрын ала алады? Үкімет пен Ұлттық банк ұсыныстары қандай?

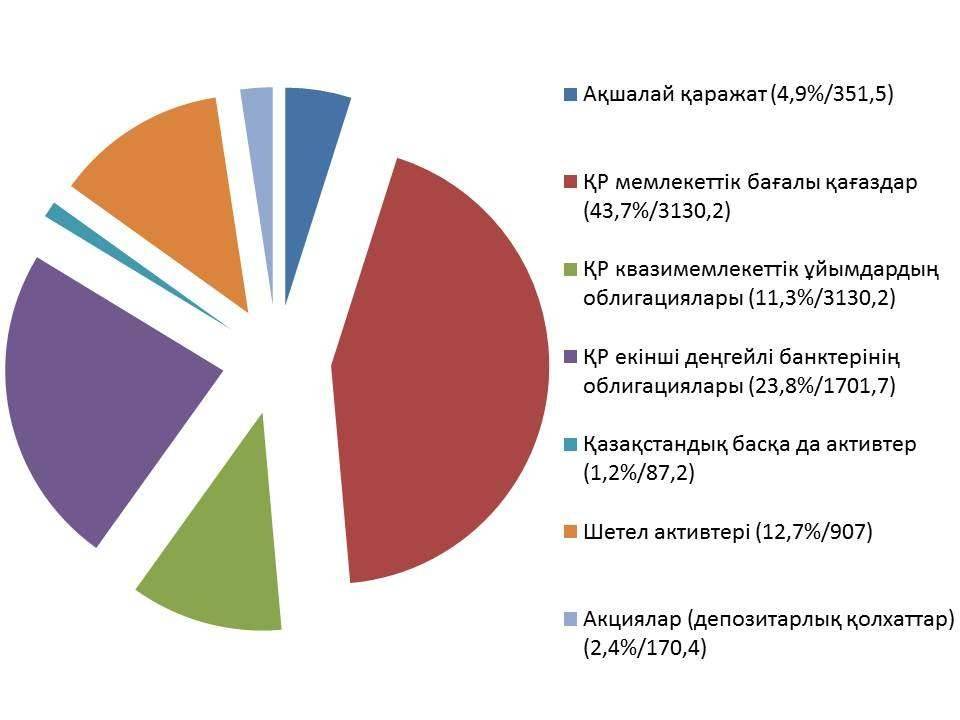

Зейнетақы қоры қайда инвестицияланады?

Ұлттық Банк жариялаған ресми ақпаратқа орай, зейнетақы активтері портфелінің ағымдағы құрылымы Қазақстанның ішкі нарығына бағытталған.

Мысалы, БЖЗҚ активінің 43,7 пайызы (3,1 триллион теңге) ҚР мемлекеттік бағалы қағаздары мен Қаржы министрлігінің еурооблигацияларына жұмсалған. Ал қордың 23,8 пайызы екінші деңгейлі банктерге, 11,3 пайызы ҚР квазимемлекеттік ұйымдардың облигацияларына, 2,4 пайызы отандық компаниялардың акцияларына, ал 4,9 пайызы ақшалай қаражатқа инвестицияланған. Сонымен қатар, 907 миллиард теңге (12,7 пайыз) көлеміндегі қаржы шетелдік активтерге салынған.

"БЖЗҚ капиталының шетелдік портфельдеріне халықаралық қаржы институттары кіреді. Айта кетсек, олардың қатарында Еуропа қайта құру және даму банкі, Бүкіләлемдік банк, Barclays және Morgan Stanley сынды қаржы институттары бар. Бірақ олардың түсетін дивиденд көлемі жергілікті инвестициялық портфельдердегіден әлдеқайда аз", – дейді Нұрғазин мырза.

Оқи отырыңыз: Зейнетақы, жәрдемақы және шәкіртақы өсті. Әлеуметтік төлемдер қалай өзгерді?

Ұлттық Банк маманының айтуынша, бір қордың қаржысын әртүрлі экономикалық секторлар мен нарықтағы түрлі қаржы құралдарына салған тиімді. Себебі нарықта күрт өзгеріс болған кезде, бір инвестициядан ұтылған кезде, екіншісі бойынша ұту мүмкіндігі болады. Бұл капиталды "диверсификациялау" деп аталады.

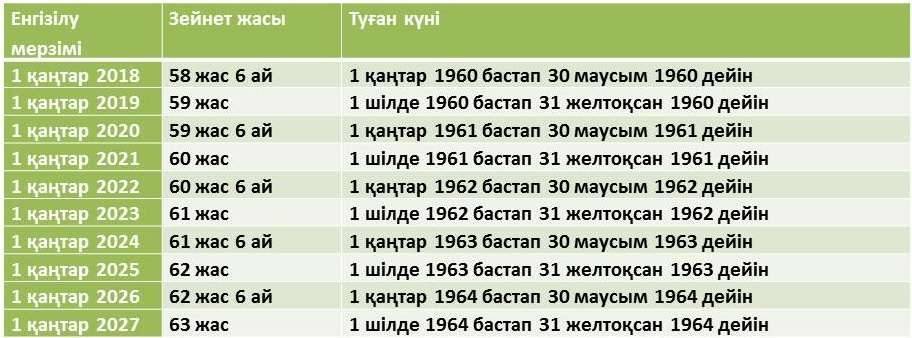

Әйелдердің зейнет жасы 63-ке дейін ұлғаяды

Қазақстанда ер азаматтардың зейнет жасы – 63, ал әйелдер 58 жастан шығып жүрген-ді. БЖЗҚ АҚ бұл көрсеткіш біртіндіп өзгеретін мәлімдеді. Нақтылап өтсек, әйелдердің зейнет жасы жыл сайын 6 айға өсіп, 2027 жылға қарай 63 жасқа дейін жетпек.

Мысалы, 2018 жылдың басынан бастап 58,5 жасқа толған әйелдер ғана зейнеткерлікке шыға алады. Ал 2019 жылдың басынан 1960 жылдың соңғы 6 айында туғандар 59 жаста зейнетке шығады.

Бұл қоғамда түсініспеушілік тудырған 1965 жылға дейін туғандардың зейнет жасы бөлек қаралып, кейін туғандарға басқа жүйе қолданылатыны туралы қауесетке нақты жауап деуге болады.

Айта кетсек, елімізде әйелдер 2018 жылдың шілде айынан зейнетке шығу үшін 58,5 жасқа толуы тиіс. Ал 2019 жылдың шілде айынан шығу үшін 59 жаста болуы міндетті. Әйелдердің зейнет жасы осы үдеріспен жылына 6 айға өсіп отырып, 2027 жылға дейін зейнет жасын 63-ке көтеру жоспарланған.

Зейнетақы қорындағы қаржыны мезгілінен ерте қалай алуға болады?

БЖЗҚ АҚ ресми ұсынған ақпаратқа орай, Қазақстан азаматы өз есепшотындағы қаржыны мезгілінен бұрын ала алмайды. Бұл заңмен шектелген. Десе де, «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» Заңның 59-бабының 1-тармағына сәйкес ең төмен зейнетақы мөлшерiнен кем емес төлемдi қамтамасыз ету үшiн зейнетақы жинақтары жеткiлiктi болған кезде:

ерлер 55 жасқа толғанда;

әйелдер 50 жасқа толғанда;

зейнетақы жинақтарын пайдалана отырып, өздері таңдаған сақтандыру ұйымымен сақтандыру төлемдерiн өмiр бойы жүзеге асыру туралы зейнетақы аннуитетi шартын жасасып, зейнетақы төлемдерiн алуға құқығы бар.

"Қазақстан азаматы 50 жасқа толған кезде зейнетақы қорындағы капиталын басқа сақтандыру компанияға ауыстыруды шешсе, зейнетақысын ай сайын сол компаниядан алып отырады. Олар да біз сияқты қызмет көрсетеді. Бірақ жекеменшік сақтандыру компаниясы банкрот болған жағдайда, жоғалтқан зейнетақы капиталыңызға біз жауапты болмаймыз", – дейді Мұрат Шәріпов.

Бірақ мұндай тәжірибе басқа елдерде бар. Мысалы, АҚШ-тың зейнетақы жүйесінің ережелеріне орай, ел азаматы зейнетке шыққан жасынан бастап өз есепшотындағы қаржыны мемлекет белгілеген мөлшермен алады. Ал 79,5 жасқа толған кезде оның зейнетақы қорындағы есепшоты жабылып, қалған қаржы жылжымайтын мүлік сатып алу немесе бизнес ашу келісіміне орай, толығымен иесіне беріледі. Одан бөлек, мемлекет белгілеген базалық зейнетақы төлемі ай сайын өмірінің соңына дейін беріліп отырады.

БЖЗҚ АҚ ұсынған жүйеге сай, жыл басынан зейнетақы мөлшері 20 пайызға көтерілгеннен кейін ең минимум көрсеткіш 48 396 теңгені құрады. Үкімет шешімі бойынша зейнетақы жыл басында 9 пайызға, ал ағымдағы жылдың маусым айынан 11 пайызға көтерілді.

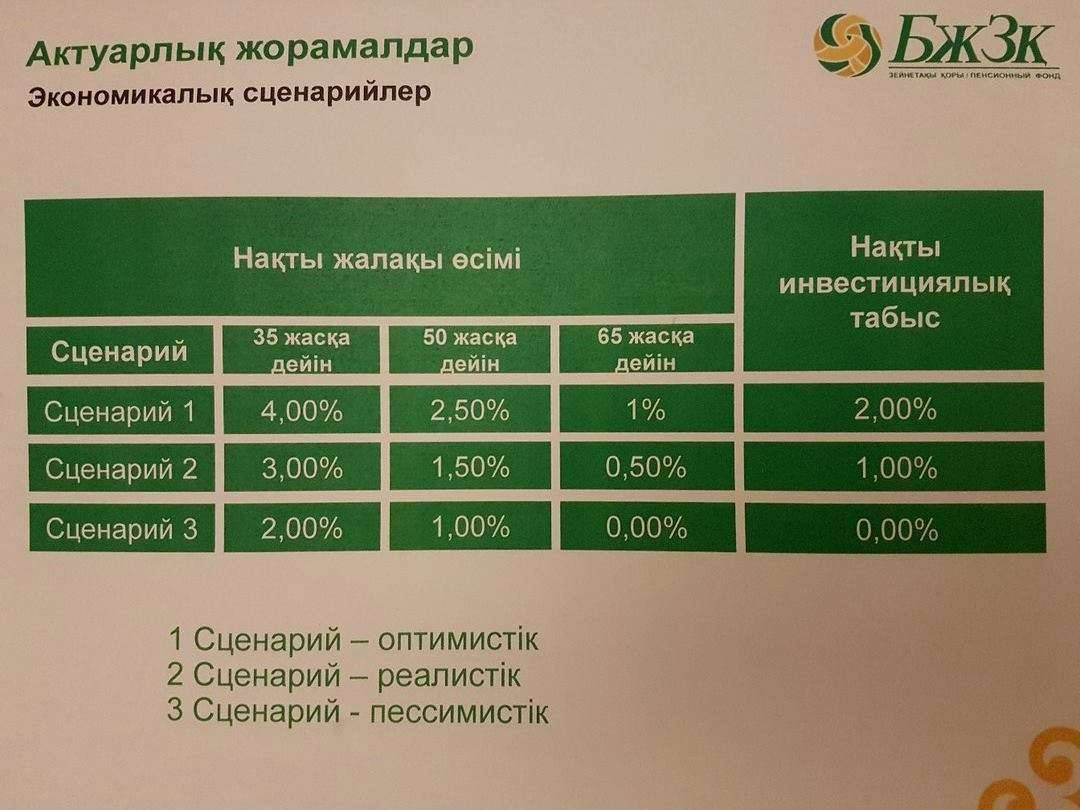

Болашақ зейнетақыны қалай есептеуге болады

Әртүрлі компанияда еңбек еткен адамның жалақысы әрқалай болатыны белгілі. Демек оның зейнетақы қорындағы есепшотына түсетін қаржының көлемі де өзгеріп отырады. Ал жас келген сайын әркім өзінің зейнеттегі өмірі туралы ойлана бастайтыны белгілі. БЖЗҚ АҚ зейнет жасына жетпей зейнетақының мөлшерін есептейтін онлайн калькулятор қызметін іске қосты.

Есептеу үшін Қазақстан азаматы жалақысының 35, 50 және 65 жасқа дейінгі нақты өсімін үш түрлі сценариймен қарастырады. Оның өсіміне қордың инвестициялық табысы да қосылады.

"Болашақта алатын зейнетақыңызды болжамдауға әртүрлі әдісті қолданып көрдік. Десе де, ең тиімді сценарий бойынша, инфляцияны 0 пайызға теңеп есептейміз. Егер зейнетақы қорының инвестициялық табысы ел экономикасының жылдық инфляциясынан аз болып қалса, аралық пайыз үкімет тарапынан төленеді", – дейді БЖЗҚ АҚ Актуарлық есептеулер мен сараптау басқармасының жетекші маманы Ұлпан Бекназарова.

Ұлпан ханымның айтуынша, соңғы бір жылда ғана инфляция пайызы қор табысынан көп болды. Оған дейін БЖЗҚ АҚ табысы барлық шығынды жауып отырған. Өкінішке қарай, зейнетақы мөлшерін анықтау кезінде инфляция айырмасы алынғанымен, девальвация ескерілмейді.