Смогут ли казахстанцы использовать пенсии на покупку жилья, здоровье и образование?

Вокруг пенсионной системы Казахстана споры идут уже давно. Единый накопительный пенсионный фонд упрекают за непрозрачность и неэффективность управления накоплениями, а саму систему в целом – в малых объёмах средств на счетах казахстанцев и, соответственно, маленьких выплатах будущим пенсионерам.

В последний раз бурные обсуждения возникли вокруг планов Правительства ввести дополнительные 5% обязательных пенсионных взносов работодателей. Бизнес выступил против, и в итоге их внедрение отложили. Таким инструментом власти планировали нарастить низкие пенсионные накопления граждан.

Отложить введение ОПВР и повысить эффективность всей пенсионной системы президент Касым-Жомарт Токаев поручил в своём Послании народу. Среди прочего до конца года Кабмин должен подготовить предложения по использованию гражданами своих накоплений из ЕНПФ на личные цели, например, на покупку жилья.

Какой может быть будущая пенсионная реформа, обсуждали на Форуме стратегических инициатив в Нур-Султане. Центр стратегических инициатив (CSI) предложил использовать опыт Сингапура, где граждане могут сами распоряжаться своими накоплениями. Чиновники же считают, что к этой системе нужно подходить осторожно, а сама пенсионная система Казахстана ещё слишком молода, чтобы говорить об её эффективности или неэффективности. Корреспондент Informburo.kz записал основные аргументы экспертов.

Что сейчас происходит в пенсионной системе?

В Послании народу 2 сентября президент Казахстана Касым-Жомарт Токаев заявил, что в пенсионной системе страны накопились серьёзные проблемы.

"На текущий момент проблема недостаточности пенсионных сбережений не столь ощутима. Однако уже через 10 лет ситуация может измениться. Количество работающих граждан, производящих пенсионные накопления, заметно уменьшится, в то время как количество пенсионеров возрастёт. При этом уровень накоплений и инвестиционных доходов, получаемых с пенсионных активов, остаётся низким", – сказал глава государства.

Касым-Жомарт Токаев поручил Правительству и Национальному банку провести серьёзную работу по повышению эффективности пенсионной системы. Одним из направлений этой работы должно стать целевое использование казахстанцами части своих накоплений, к примеру, для покупки жилья или получения образования. Срок для размышлений у Кабмина и регулятора – до конца 2019 года.

Недостаточность сбережений в ЕНПФ, которую отметил Касым-Жомарт Токаев, – один из главных аргументов противников пенсионной системы в её нынешнем виде. По данным Центра стратегических инициатив (CSI), из 9 млн человек экономически активного населения в Казахстане регулярно делают отчисления в ЕНПФ только 40%, или 3,6 млн граждан. Ещё 30%, или 2,7 млн человек, делают это нерегулярно или платят всего с одной минимальной зарплаты, а оставшиеся – это казахстанцы, которые вообще не платят пенсионные взносы. Это почти 3 млн наших сограждан.

Главной проблемой действующей пенсионной системы в Центре стратегических инициатив назвали отсутствие у граждан стимулов к откладыванию денег.

"Сейчас взнос в пенсионный фонд больше воспринимается как дополнительный налог. Он негативно воспринимается населением, так как часть дохода отнимается и её можно использовать только при выходе на пенсию", – отметил консультант центра Ерболат Толегенов.

Причин такого положения дел эксперты насчитали пять:

- недоверие к пенсионной системе и государственному аппарату в целом;

- высокая налоговая нагрузка на фонд оплаты труда, работодателем выгодно платить зарплату в конвертах;

- низкие доходы населения;

- отсутствие привычки у населения планировать свои финансовые доходы и расходы на долгосрочный период;

- отсутствие чувства владения своими пенсионными средствами.

Из названных причин, очевидно, к самой пенсионной системе относятся только две: недоверие граждан и отсутствие чувства владения накоплениями. Первая проблема вызвана спорными решениями в инвестировании пенсионных средств, например, в ценные бумаги Международного банка Азербайджана. Со второй проблемой сейчас по поручению президента Касым-Жомарта Токаева разбираются Правительство и Нацбанк.

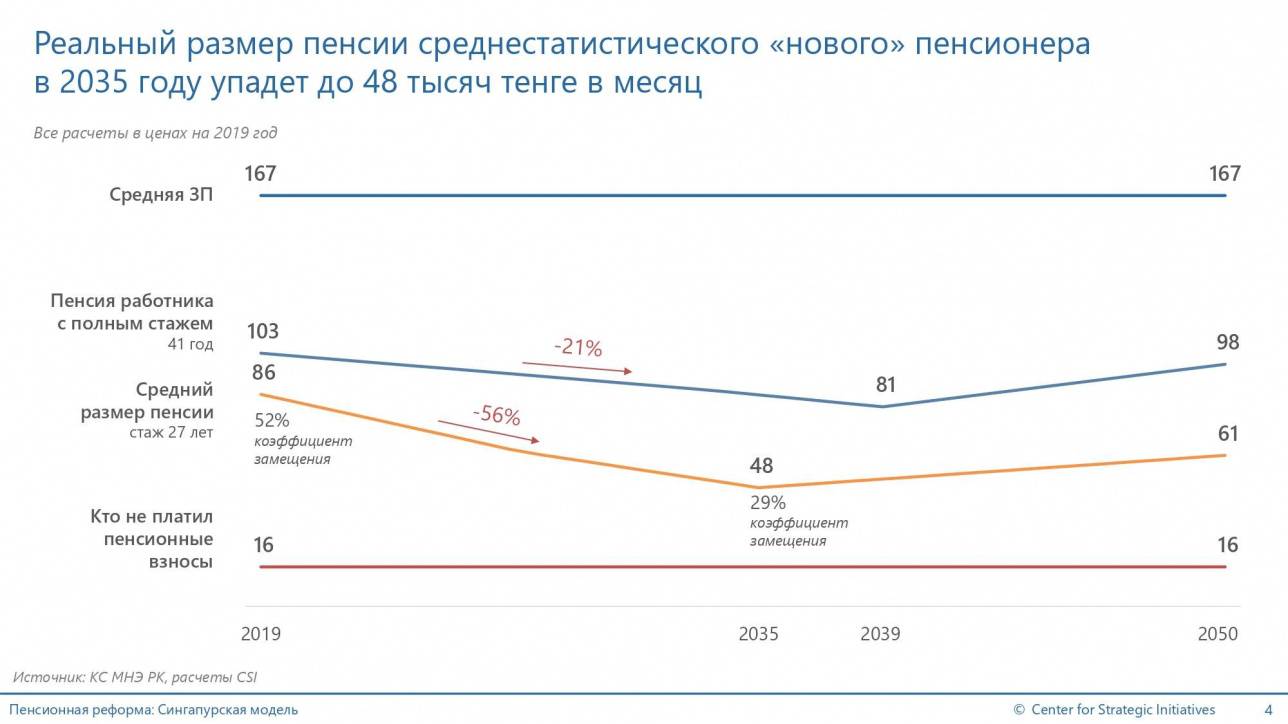

Если существующая система сохранится, то, считают в ЦСИ, до конца 2030-х годов средние пенсии в Казахстане будут снижаться. Динамика видна на графике ниже.

Связано это со снижением солидарной части пенсии, которая зависит от трудового стажа до 1998 года, когда в Казахстане ввели накопительную систему. Сейчас именно эта часть составляет большую долю в пенсионных выплатах. Соответственно, с выходом на пенсию у граждан, которые не работали до 1998-го, её вообще не будет, а останутся только базовая и накопительная составляющие. Частично заменить её должны были 5% обязательных взносов работодателей, но их введение решили отложить.

Они должны были подтянуть вверх коэффициент замещения, то есть отношение пенсии к средним зарплатам по стране. По итогам 2018 года уровень этого коэффициента был в районе 45-46%. Почему этот коэффициент важен при рассмотрении любого варианта пенсионной реформы, можете прочитать по ссылке ниже.

Читайте также: Зачем в Казахстане вводят обязательные пенсионные взносы работодателей?Проблема, на которую указывают эксперты CSI, – это пик снижения пенсионных выплат, когда перестанут выдавать солидарную часть, но на счетах в ЕНПФ у граждан ещё не скопятся суммы, достаточные для её замещения. При таком сценарии в стране может наступить социальный кризис.

Опыт Сингапура поможет?

Решить проблемы с накоплениями и стимулами для перечисления средств в ЕНПФ Центр стратегических инициатив предлагает с помощью опыта Сингапура. В этой стране 91% занятых граждан регулярно платят пенсионные взносы.

Эксперты связывают это с заинтересованностью сингапурцев. Местный аналог ЕНПФ – Центральный страховой фонд выстраивает работу по трём принципам: крыша над головой, достойная пенсия и медицинское покрытие. Каждый гражданин делает взносы на свой счёт, который состоит из трёх частей: обычного (жильё, страховка, образование и инвестиции), специального (собственно пенсия) и медицинского. Эти средства сингапурец может использовать по своему усмотрению, но только на обозначенные цели, то есть жильё, образование и так далее.

Из этого слайда видно, как сильно отличаются Казахстан и Сингапур. Использовав опыт последнего в нашей стране, считают в CSI, пенсионную систему можно заметно улучшить, решив и проблему будущих пенсий, и наличие жилья у казахстанцев.

Таким образом, по мнению экспертов, молодёжь сможет решить свои жилищные проблемы, а уже затем откладывать деньги на пенсию и параллельно решать вопросы со здоровьем. Для этого CSI предлагает изменить систему налогов и отчислений с зарплат, а также дать казахстанцам возможность самим управлять своими накоплениями.

В предлагаемой системе заметно изменятся размеры налогов и отчислений.

В итоге, фиксированный индивидуальный подоходный налог в 10% сменит прогрессивная шкала от 0% до 20%, а остальные отчисления – в ЕНПФ, в фонд медстрахования, социальный налог и прочие объединят в один пенсионный платёж. При этом его разделят между собой работник и работодатель.

Но в этом ли проблема?

Заведующий отделом стратегического планирования Администрации президента Айдын Кульсеитов считает, что проблемы малых накоплений казахстанцев кроются не в самой пенсионной системе, а в структуре экономики. Многие граждане не делают отчисления, так как получают зарплаты в конвертах. Соответственно, ни налогов, ни пенсионных перечислений с них быть не может.

"Пока с ней (теневой экономикой. – Авт.) не разберёмся, мы не сможем разобраться с базой зарплат. Вопрос в структуре распределения национального дохода. Без разрешения проблемы обложения зарплат ничего не решится", – отметил Айдын Кульсеитов.

По последним данным, напомним, в Казахстане выдают в конвертах зарплаты на сумму порядка 10 трлн тенге в год. Это, соответственно, около 1 трлн тенге недополученных отчислений в ЕНПФ.

Стоит вопрос и с разделением пенсионных отчислений на разные счета. Здесь нужно учитывать специфику каждой из стран. В Сингапуре, напомним, владение жильём среди населения составляет 91%, а в Казахстане – около 67%. Но Сингапур – это страна-город, где вне зависимости от района проживания вы работаете всё в том же городе. В случае с Казахстаном это работает не совсем так – высокая внутренняя трудовая миграция зачастую лишает смысла владение собственным жильём.

Читайте также: Введут ли в Казахстане прогрессивный налог на доходы граждан?Кроме того, в Казахстане расширяется государственное ипотечное кредитование. Если гражданин со своим уровнем доходов не может позволить получить ипотеку по сниженной ставке сейчас, то изменится ли ситуация при возможности использования пенсионных средств? Низкий доход означает и низкие накопления в ЕНПФ, которых может не хватить на первоначальный взнос. Изменить ситуацию может полное раскрытие или рост доходов, но это проблема экономики страны, а не отдельной пенсионной системы.

Что касается счёта для медицинских целей, то в Казахстане уже в 2020 году заработает система обязательного медицинского страхования. По ней граждане также будут делать отчисления в специальный фонд, тем самым оплачивая медуслуги в будущем. Сможет ли предложенная пенсионная реформа изменить систему здравоохранения сильнее, чем медстрахование, – вопрос открытый.

В целом, считает вице-министр труда и социальной защиты населения Акмади Сарбасов, казахстанская накопительная пенсионная система пока слишком молода, чтобы оценить её эффективность или неэффективность. Чиновник сообщил, что в рамках рабочей группы при Правительстве обсуждаются несколько вариантов того, как граждане смогут использовать свои пенсионные накопления. Главное условие любого из них – обеспечение в будущем достаточной пенсии.

Первый вариант – это безвозвратное изъятие средств, но вопрос стоит в том, сколько гражданам дадут снять своих накоплений, например, на покупку жилья, чтобы ещё остались деньги и на хорошую пенсию. Рассматриваются и другие варианты на принципах возвратности. Конкретики чиновник не привёл, но сообщил, что предложения будут известны до конца текущего года.

О возможном использовании пенсионных денег на покупку жилья уже рассказывала председатель правления Жилстройсбербанка Ляззат Ибрагимова. По её словам, механизм, скорее всего, коснётся той малой части вкладчиков, у которых есть достаточный объём накоплений. Конкретной границы такой достаточности она не назвала. Но судить о ней можно по уровню пенсионных накоплений, начиная с которых предлагали передачу средств в частное управление. Летом 2019 года назывались цифры в 10,1 млн тенге для женщин и 8,2 млн – для мужчин. Судя по средним накоплениям на счётах в ЕНПФ в 1 млн, перейти эту границу быстро смогут далеко не все казахстанцы.

С Акмади Сарбасовым согласился и председатель правления ЕНПФ Жанат Курманов. По его словам, система пока ещё молода, чтобы у казахстанцев на счетах скопились большие суммы.

"Если посмотрим вкладчиков, которые все 20 лет делали отчисления в накопительную систему, то средние сбережения у женщин составляют 3,9 млн тенге, у мужчин – 5,1 млн. То есть у тех, кто сберегает, накопления выше", – сообщил Жанат Курманов.

У половины вкладчиков ЕНПФ стаж участия в системе менее пяти лет, у 75% – меньше 10 лет. При этом полный жизненный цикл накопительной пенсионной системы, напомнил глава фонда, составляет 40 лет.

"Все эксперты сходятся во мнении, что наиболее устойчивой является смешанная пенсионная система, когда участвуют и государство, и работник, и работодатель. Когда мы говорим о пенсионной системе Сингапура, то она чисто накопительная: сколько гражданин накопил, столько и сможет потратить. К пенсионной системе Сингапура нужно относиться очень осторожно, потому что принцип, когда каждый заботится сам о себе, сложно реализовать в такой стране, как Казахстан", – отметил Жанат Курманов.

Главное отличие заключается в величине доходов – разрыв между Казахстаном и Сингапуром по этому показателю достигает 12 раз. При этом нынешний размер ставки отчислений в 10%, подчеркнул председатель правления ЕНПФ, рассчитан только на накопление пенсии. Отсюда очевидно, что для направления пенсионных накоплений на какие-то другие цели, кроме самой пенсии, требуется повышение ставок.

Впрочем, именно такой вариант и предлагают в Центре стратегических инициатив: объединив налоги и выплаты с зарплат, отчисления в пенсионный фонд вырастут с 10% до, в среднем, 30%. Влияние таких изменений на систему сбережений и государственный бюджет ещё предстоит внимательно посчитать, чтобы в будущем, пытаясь предотвратить один социальный кризис, не создать другой, когда граждане будут много тратить на жильё и образование, откладывая на "потом" заботы о своих доходах на пенсии.