Зачем в Казахстане вводят обязательные пенсионные взносы работодателей?

С 1 января 2020 года в Казахстане начнут действовать обязательные пенсионные взносы работодателей, или сокращённо ОПВР. Предприниматели начнут перечислять в Единый накопительный пенсионный фонд дополнительные 5% от зарплаты каждого сотрудника, которые будут поступать на условно-накопительные счета последних.

В Минтруда считают, что эта мера выразится в повышении пенсий в будущем. Однако на практике ЕНПФ может, наоборот, недополучить средства, если бизнес начнёт снижать зарплаты работников или выводить их из штата.

Зачем нужна мера по введению дополнительных 5% и действительно ли это критично увеличит нагрузку на предпринимателей, разбирался Informburo.kz.

Как работают ОПВР?

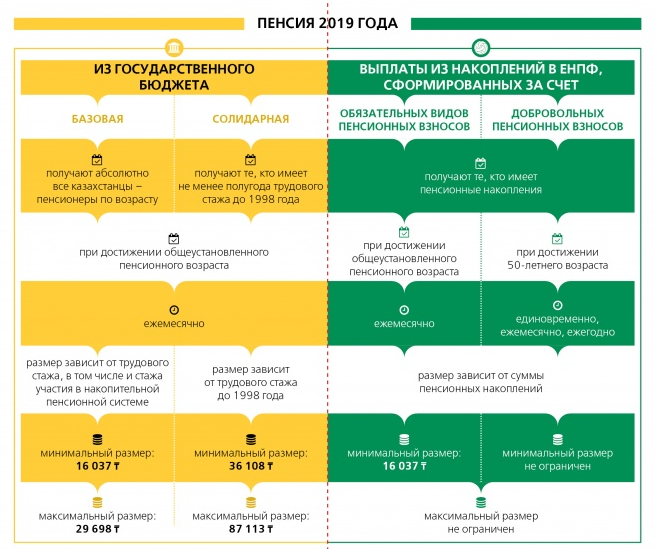

Пенсионная система Казахстана неоднократно менялась, и с введением ОПВР в ней появляется условно-накопительный компонент. Сейчас при выходе на заслуженный отдых пенсия казахстанца будет выглядеть так:

- базовая часть (от 16 до 29,7 тысячи тенге в пенсии 2019 года);

- солидарная часть (при наличии не менее шести месяцев стажа до 1998 года, от 36,1 до 87,1 тысячи тенге);

- накопительная часть (не менее 16 тысяч в 2019 году, рассчитывается из суммы накоплений)

- часть из взносов работодателя в случае вредности производства.

Если у казахстанца не будет стажа участия в пенсионной системе, то его пенсия будет составлять 54% от прожиточного минимума. Сейчас это чуть более 16 тысяч тенге.

Теперь к действующей системе прибавляется условно-накопительный компонент. Узнать, как именно это изменит пенсии, пока нельзя, поскольку официально утверждённой методологии её начисления нет. Единственное, что известно из СМИ, – это максимальный порог выплат, который составляет два прожиточных минимума: на 2019 год это 59400 тенге.

В Министерстве труда и социальной защиты населения привели пример того, как введение ОПВР повлияет на будущие пенсии.

Для примера возьмём работника с трудовым стажем 33 года и окладом 172 тысячи тенге (средняя заработная плата). За 33 года 10%-ные пенсионные накопления из зарплаты работника с учётом инвестиционного дохода составят примерно 12,7 млн тенге. При этом рост зарплаты не учитывается. К моменту выхода на пенсию выплата работнику составит 140 тысяч тенге, в том числе накопительная – 110 тысяч тенге, базовая – 30 тысяч. В аналогичной ситуации за счёт введения ОПВР пенсия увеличится на 50 тысяч тенге и составит порядка 190 тысяч.

Читайте также: Пенсионные взносы казахстанцев. Что изменится в правилах отчисления с 1 января 2020 годаНасколько такой пример реалистичен без методологии расчёта ОПВР понять сложно. Не указано, какими будут инфляция и инвестиционный доход его накоплений. Если принять, что показатели не будут меняться, то при зарплате в 172 тысячи и пенсии в 190 тысяч тенге коэффициент замещения выходит больше 100%, чего сложно достигнуть при нынешней пенсионной системе.

Также важно отметить, что при расчёте пенсии важен не её абсолютный размер, а коэффициент замещения, то есть отношение пенсии к средним зарплатам по стране. Другими словами, можно получать пенсию в 190 тысяч тенге, но при зарплатах по стране через 15-20 лет в 300 тысяч это будет уже 63%, а если они вырастут до 500 тысяч, то и вовсе 38% от средней зарплаты.

В настоящий момент методологии, по которой будет рассчитан условно-накопительный компонент, в открытом доступе нет. Известно, что его размер будет зависеть от:

- стажа участия в этой системе;

- среднемесячного дохода, суммы внесённых взносов;

- инвестиционного дохода этих накоплений.

Также будет влиять и коэффициент распределения, о котором говорилось выше. Пересматривать размер выплаты будут ежегодно, исходя из инвестдохода и перераспределения от других участников, выбывших из пенсионной системы, например, при выезде на ПМЖ за рубеж или смерти.

На текущий момент известна величина взносов, которые будут отчислять работодатели – 5% от зарплаты каждого работника. Если последний задействован на вредном производстве, то за него работодатель платит 10%, учитывая уже действующие 5% за вредность.

Средства ОПВР будут поступать на условно-накопительный счёт работника, при чём деньги не будут принадлежать самому казахстанцу и не будут наследоваться. Выплаты будут идти пожизненно, и получать их смогут только те казахстанцы, за которых также отчисляли ОПВР. При окончании средств на условно-накопительном счёте выплаты пойдут за счёт других участников системы.

В новой системе есть несколько важных нюансов. Во-первых, известно, что для получения выплат со своего условно-накопительного счёта казахстанцу нужно будет иметь отчисления ОПВР в течение последних 60 месяцев, или пяти лет. Так как они вводятся с 1 января 2020 года, то первые выплаты при таких условиях смогут получить пенсионеры, выходящие на заслуженный отдых в 2025-м.

Если же они выйдут на пенсию, например, в 2023-м, то никаких выплат они не получат, так как их средства распределят среди других участников этой условно-накопительной части. Будет ли это им как-то компенсироваться, неизвестно. Также непонятно, что будет с выплатами в случае вынужденного прерывания участия в отчислениях ОПВР, например, при выходе в декрет.

Важен коэффициент замещения, а не размер пенсии или для чего нужны ОПВР?

В Казахстане ещё велика доля граждан, работавших до 1998 года, они имеют право на получение солидарной пенсии, напрямую связанной с трудовым стажем. Первые казахстанцы, которые такую пенсию получать не будут, уйдут на заслуженный отдых в 2043 году.

Тогда и встанет вопрос о том, достаточно ли будет их накоплений для получения хорошей пенсии.

Всего к 1 июля в стране проживали около 2,2 млн пенсионеров, и средняя пенсия, по данным Министерства труда и социальной защиты населения, составляла 85 697 тенге. Среднемесячная заработная плата по Казахстану в июне была 186 537 тенге, и если поделить среднюю пенсию на неё, получается соотношение почти в 46%. Это и есть тот самый коэффициент замещения.

Читайте также: "Чтобы оформить пенсию, прошла семь кругов ада". Монологи людей предпенсионного возрастаВ мире, между тем, показатели коэффициента замещения сильно разнятся. В 2016 году, по данным ОЭСР, в Хорватии он был 129,2%, в Италии – 93,2%, а в США – 49,1%. В целом по 28 странам Евросоюза он составлял 70,4%.

Для обеспечения нормального уровня пенсии при текущей системе казахстанцам нужно постоянно делать пенсионные отчисления в течение всего периода работы. Однако так происходит далеко не всегда.

К примеру, в июне 2018 года председатель президиума Национальной палаты предпринимателей Тимур Кулибаев привёл данные, что 12 отчислений в год на свои счета в ЕНПФ делают лишь 1,4 млн казахстанцев. Ещё 5-6 млн делают их раз в год. Если опираться на эти цифры, то выходит, что только у 1,4 млн человек могут быть достаточные выплаты на пенсии. У остальных же с этим есть потенциальные проблемы – накопительная составляющая пенсии может стать слишком маленькой.

Нововведение в виде ОПВР фактически станет заменой солидарной части пенсии. Согласно мировому опыту, например, Чили, одна только накопительная часть не может гарантировать высокие пенсионные выплаты в старости. Самым простым ответом на этот вызов в Казахстане могло бы стать регулярное повышение базовой части пенсии, однако это увеличило бы нагрузку на бюджет.

Уже сейчас из 11,4 трлн всех расходов бюджета более 3 трлн идёт на социальное обеспечение граждан. Если учитывать будущий рост числа пенсионеров и индексацию базовой пенсии на инфляцию, эти затраты будут только расти. Кроме того, сейчас в трудоспособный возраст входят казахстанцы, рождённые в 1990-х годах, когда наблюдался заметный спад рождаемости. Это означает уменьшение числа людей, начинающих участвовать в пенсионной системе, и, соответственно, поступлений денег в неё.

Низкие пенсии в будущем могут негативно повлиять не только на благосостояние казахстанцев на заслуженном отдыхе, но и в итоге вызвать социальную напряжённость.

Государство уже обеспечивает базовую и солидарную части пенсии, работники сами выплачивают 10% на свои накопительные счета. Наращивать государственное пенсионное обеспечение со временем станет только сложнее, а повышение величины взносов работников может привести только к их недовольству.

По этой причине, возможно, и было решено увеличивать базу будущих пенсий за счёт работодателей. Так в Казахстане фактически возвращается солидарная часть пенсионных выплат, но в другом виде.

ОПВР увеличат нагрузку на бизнес?

Инициатива по введению новых взносов повлияет, в первую очередь, на работодателей. В Национальной палате предпринимателей заявляют, что введение ОПВР увеличит и без того высокую нагрузку на фонд оплаты труда у бизнеса. С постепенным ростом ставок на медстрахование она может превысить, по мнению НПП, 40% от зарплаты работников.

Но и здесь всё не так просто. В эту цифру Нацпалата заложила платежи самих работников:

- индивидуальный подоходный налог – 10%;

- обязательные пенсионные отчисления – 10%;

- взносы в Фонд социального медстрахования – 1% с 2020 года, 2% с 2021-го.

Однако это те платежи, которые уже входят в заработную плату работников, поэтому нагрузкой на бизнес считаться не могут. Это нагрузка на самих работников.

Нагрузкой на сам бизнес сейчас являются следующие платежи:

- социальный налог и отчисления в Государственный фонд социального страхования – 9,5%;

- взносы в Фонд социального медстрахования – 2% в 2020 году;

- пенсионные отчисления за сотрудников, задействованных на вредных производствах – 5%.

Суммарно в 2020-м это будет 11,5% при обычных условиях труда сотрудников и 16,5% – при вредных. Теперь, с введением ОПВР, у большинства компаний нагрузка будет 16,5%.

Другими словами, о достижении 40% нагрузки на ФОТ говорить нельзя, так как ИПН и взносы ЕНПФ изначально "сидят" в зарплате работника, которую работодатель закладывает в фонд оплаты труда.

В этой связи интересно посмотреть на мировой опыт. В России, например, пенсионные отчисления составляют 22% за каждого сотрудника. Общая "социальная" нагрузка там составляет 30%. И это не считая подоходный налог в 13%. В странах ОЭСР нагрузка на зарплаты в среднем составляет 36,1%.

Прямое сравнение нагрузки на ФОТ в разных государствах сложно проводить из-за разницы в налоговой и социальной системах. Обычно чем меньше налоговое бремя, тем меньше и социальные обязательства властей перед гражданами.

Также в НПП говорят о том, что в результате введения ОПВР нагрузка на бизнес составит, по разным оценкам, от 500 до 900 млрд тенге. В Минтруда при этом прогнозируют, что поступления в ЕНПФ составят около 35 млрд тенге ежемесячно, или 420 млрд в год.

В Нацпалате предпринимателей говорят о риске ухода в "тень" реальных зарплат и занятости в целом. По мнению НПП, уже есть факты неуплаты или нерегулярной оплаты пенсионных взносов. Поэтому, считают в палате, нужно применять стимулирующие меры для вовлечения субъектов бизнеса в пенсионную систему.

Кроме того, в НПП говорят, что величину ОПВР предприниматели могут переложить на стоимость своих товаров и услуг, что потенциально может спровоцировать рост инфляции.

Кто выиграет, а кто проиграет?

Рассмотрим два сценария развития событий. В первом можно принять, что после введения ОПВР работодатели всё-таки начнут оптимизацию своих штатов работников, выводя их на договора ГПХ, или скрывать часть зарплат. В таком случае первым проигравшим станет ЕНПФ. Фонд не только недополучит 5% от работодателей, но и текущие 10%. Например, если по трудовому договору работодатели обязательно перечисляют за работников на счёт в ЕНПФ десятую часть зарплаты, то при выходе из штата и работе по договору ГПХ сами работники должны будут этим заниматься. Это может оказать влияние на регулярность и полноту перечислений, установить их настоящий доход будет сложнее. Они смогут показывать в документах минимальную заработную плату, а остальное получать в "конверте".

Пострадают в таком случае и сами работники, если руководство компании решит вывести их из штата. 5%-ные отчисления за них делать никто не будет, и придётся полагаться только на свои накопленные в ЕНПФ деньги.

Во втором сценарии можно принять, что работодатели будут исправно исполнять свои обязательства по ОПВР. В таком случае выиграют работники, так как это напрямую отразится в виде повышения пенсии в будущем. При этом сама зарплата не должна снизиться.

Однако это отразится на самих компаниях, но по-разному, в зависимости от специфики их работы. В традиционных отраслях, например, растениеводстве, фонд оплаты труда от всех затрат компаний составляет 17,6%. В здравоохранении и социальных услугах затраты на содержание рабсилы, куда входят и зарплаты, составляют около 48,7% всех затрат.

Заметнее всего введение ОПВР окажется, видимо, для малого и среднего бизнеса, где в структуре затрат фонд оплаты труда занимает существенную долю. Это относится, в первую очередь, к отраслям, где сотрудники занимаются интеллектуальным трудом, например, в сфере IT или инноваций. Там ключевую роль в производстве товаров и услуг занимают сотрудники, поэтому большая часть расходов идёт именно на оплату их труда.

Выиграет ли государство от новой инициативы? Инициатива по обязательным взносам работодателей стала вынужденной мерой. Так чиновники планируют поддержать коэффициент замещения на приемлемом уровне. Но насколько это эффективный инструмент и нет ли у него альтернатив. Это вопрос открытый.

С другой стороны, рост давления на бизнес с высокой долей ФОТ в расходах может ухудшить условия для открытия новых компаний и работы уже действующих. Относится это, например, к сфере инноваций, на поддержку которых работают государственные институты и бюджетные средства.

Как реформировались пенсии в Казахстане

Советский Союз оставил независимому Казахстану в наследство солидарную пенсионную систему. При ней пенсии выплачивались из общего фонда за счёт поступлений от работающих граждан. Эта система оптимальна, когда экономика страны растёт, и количество занятых в ней людей больше или равняется числу пенсионеров.

В 1990-х экономическая ситуация в Казахстане была сложной: после распада СССР экономика пошла на спад, из-за чего сократились поступления от работающего населения. Солидарная система перестала выполнять свои функции, и в итоге в некоторых регионах задолженность по выплате пенсий достигала 10 месяцев.

Чтобы исправить ситуацию, было решено реформировать пенсионную систему. В 1997 году начался переход к накопительной пенсионной системе, главный принцип которой – личная ответственность граждан за своё финансовое благополучие на пенсии. В том же году был принят закон "О пенсионном обеспечении в Республике Казахстана" и создан Государственный накопительный пенсионный фонд.

По новой системе ввели обязательные платежи работников в 10% от их заработной платы, которые отчислялись в ГНПФ или частные пенсионные фонды, также казахстанцы по своей инициативе могут делать добровольные отчисления.

Вводили накопительную пенсионную систему по образцу Чили. До 1980-х годов там действовала смешанная схема: государство платило минимальную пенсию, к которой добавлялись отраслевые накопительные пенсии. Однако система была малоэффективна из-за плохого управления, бюрократии и коррупции.

Кроме того, к концу 1970-х годов большие социальные обязательства государства стали сильно давить на бюджет – они достигли половины всех расходов казны при том, что ещё в 1973-м составляли только 20%. В результате власти Чили решили перейти на накопительную систему, где ответственность за будущие пенсии ложилась на самих граждан. Этот опыт в будущем переняли многие страны мира, в том числе и Казахстан.

Несмотря на то, что авторы этой системы собрали массу премий, и её представляли как часть "чилийского экономического чуда", через некоторое время стали понятны её недостатки. Ключевым из них оказался низкий коэффициент замещения, то есть соотношение средней пенсии к средней зарплате. По нормам Международной организации труда он должен быть не менее 40%.

В итоге в Чили систему поменяли, добавив в 2008 году солидарный элемент. Он гарантирует получение базовой пенсии гражданам, чьи пенсионные накопления недостаточны. В итоге к 2016 году коэффициент замещения стал равен 33,5% для мужчин и 30,3% для женщин.

В чистом виде в настоящее время накопительная система не существует ни в одной стране мира. И в Казахстане в 2005 году к накопительной системе тоже добавили новый элемент – базовую пенсию. Её размер устанавливает государство, выплаты идут из бюджета страны. На момент введения она составляла 3 тысячи тенге, в 2019 году – от 16 до почти 30 тысяч.