"Не всем этот кредит доступен". Что не так с льготной ипотекой под 2% годовых?

В июле в Казахстане запустили льготную ипотечную программу "Бақытты отбасы" под самые низкие проценты – 2% годовых. В ней могут участвовать очередники: многодетные и неполные семьи, а также те, кто воспитывает ребёнка с инвалидностью. Таких в Казахстане свыше 157 000, а за время действия программы кредит одобрили только 3 149 казахстанцам.

Informburo.kz рассказывает, почему отказывают в получении льготной ипотеки, с какими проблемами сталкиваются кандидаты и зачем в законодательство Казахстана нужно внести изменения.

Как городская программа Алматы стала республиканской

"Бақытты отбасы" задумывалась как социальная программа в Алматы после митингов многодетных семей. В марте 2019 года бывший аким южной столицы Бауыржан Байбек презентовал её как городскую программу для поддержки многодетных.

Жильё предоставлялось только на первичном рынке. В помощь многодетным выдавали жилищные сертификаты в 1 млн тенге на частичное погашение первоначального взноса.

В июле успешный опыт Алматы решили распространить на весь Казахстан. Список участников программы расширился, на льготную ипотеку имеют право претендовать очередники по категории:

- неполные семьи;

- многодетные семьи;

- семьи, имеющие или воспитывающие детей-инвалидов.

Участники программы могут выбрать жильё как на первичном, так и на вторичном рынках.

По данным на 6 ноября, в Жилстройсбербанке в работе находится 4 599 заявок (данные ежедневно меняются), из которых по 3 149 уже выданы льготные займы. Список заёмщиков можно посмотреть на сайте банка. Ещё по 1 284 приняты положительные решения и семьи ищут подходящее жильё.

Жилищная программа для малообеспеченных семей не отвечает требованиям банка

О том, кто и как может получить льготный кредит на покупку жилья под 2% годовых, мы уже писали.

Главное условие: доход заёмщика не должен превышать 42 500 тенге на каждого члена семьи. Например, если в семье шесть человек, то максимальный доход должен быть не выше 255 000 тенге (42 500 тенге умножается на шесть человек). Если это неполная семья, где родитель воспитывает одного ребёнка, то доход не должен превышать 85 000 тенге (2 х 42 500). Если доход хотя бы на 500 тенге превышает обозначенный, то претенденту отказывают в ипотеке.

42 500 тенге – это минимальная заработная плата, в которой учтён размер прожиточного минимума – 31 759 тенге. Банки не могут претендовать на эту сумму, а только на остаток 11 259 тенге (42 500-31 759). Если на ипотеку претендует неполная семья из двух человек, то "свободными" деньгами из дохода остаются 22 518 тенге (11 259+11 259). Этого недостаточно, чтобы платить ипотеку. То есть такие заёмщики априори оказываются неплатёжеспособными.

Единственный выход: привлекать созаёмщиков. Но к ним тоже есть определённые требования:

- человек должен быть без кредитов;

- с неиспорченной кредитной историей;

- с высокими пенсионными отчислениями;

- желательно без семьи (иначе его доход делится на семью). Если человек семейный, то требуется согласие супруга или супруги.

Ещё одна проблема – первоначальный взнос в размере 10%. Не у каждой малообеспеченной семьи есть 1 млн тенге на оплату "первоначалки". Местные акиматы начали выдавать некоторым многодетным семьям жилищные сертификаты, но они предусмотрены только на оплату первичного жилья.

"К многодетным такое отношение, будто мы хотим всё на халяву"

Жаксылык Турсунов из Караганды (фамилия и имя изменены по просьбе собеседника) отвечает условиям программы. Он воспитывает четверых детей и попадает под категорию многодетных. Но его доход оказался слишком низким, чтобы подтвердить платёжеспособность. Мужчина нашёл созаёмщика, готового в течение 20 лет быть гарантом по кредиту.

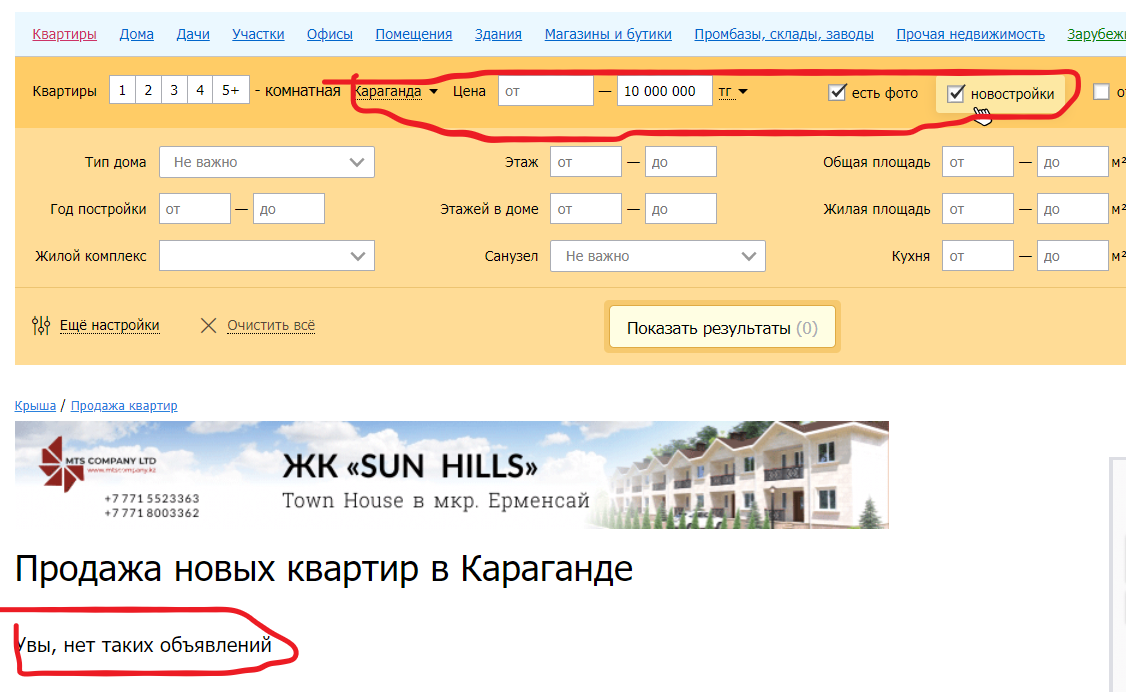

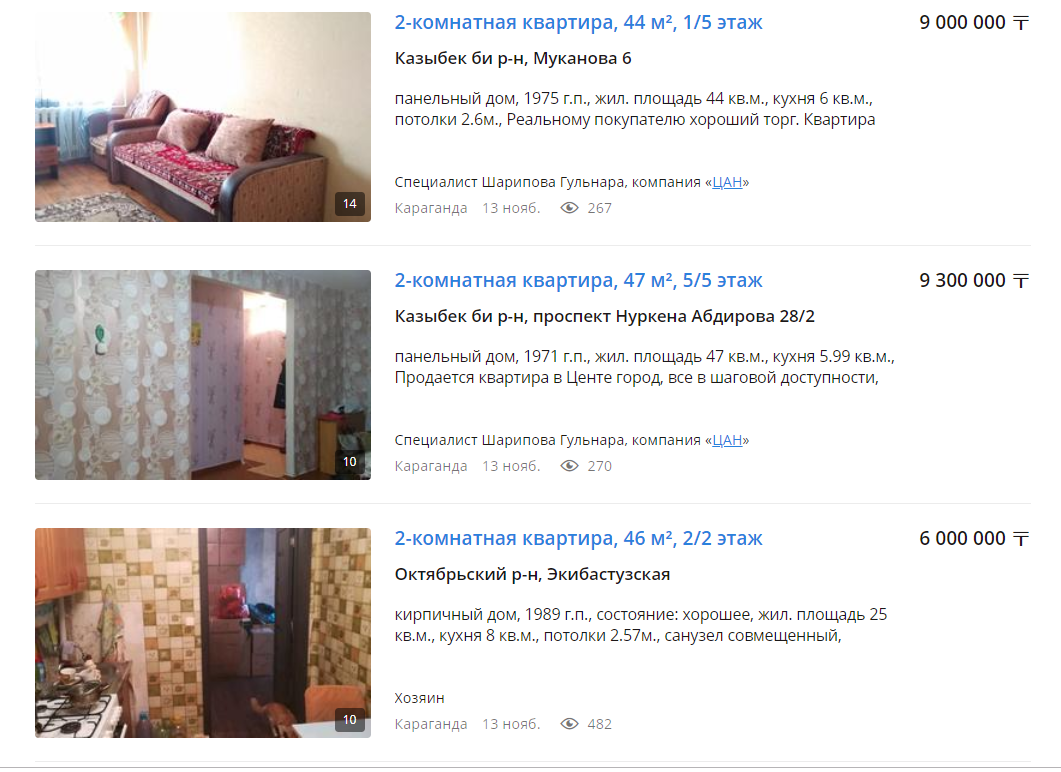

Следующая трудность, с которой он столкнулся – поиск жилья (в Караганде максимальная сумма займа 10 млн тенге). Даже беглый поиск на сайте недвижимости krisha.kz показывает, что в Караганде нет предложений на рынке первичного жилья за 10 млн тенге.

На вторичном рынке есть предложения двухкомнатных квартир, большинство из которых расположены в отдалённых районах. Лишь несколько в пределах этой суммы нашлись в центре города и благоустроенном спальном районе, остальные – на окраинах.

Жаксылык Турсунов всё же нашёл двухкомнатную квартиру на первичном рынке в черновой отделке. В ней нет ничего, кроме стен, окон, батарей и труб. Только ремонт, не считая покупки мебели, обойдётся ещё в несколько миллионов тенге. Сейчас квартиру оценивает эксперт.

"В последнее время к нам такое отношение, будто мы хотим всё на халяву, многодетные – безответственные, которые плодятся, как кролики, а после требуют у государства. Но это же не бесплатно. Так же, как и все будем платить 20 лет за эту квартиру", – подчёркивает он.

Алия Калиева из Нур-Султана (имя и фамилия изменены по просьбе героини) и её дочь относятся к категории неполных семей. Её доход отвечает льготной программе, но получить кредит без привлечения созаёмщика она тоже не смогла, так как этой суммы недостаточно для подтверждения платёжеспособности.

"С моей минимальной зарплатой в 42 500 тенге в банке мне говорят, что я неплатёжеспособна, – рассказывает Алия Калиева. – Мне нужен был созаёмщик с чистой кредитной историей и хорошими пенсионными отчислениями. Это немного странно: я ведь изначально имею право на эту программу, подхожу по критериям, а в банке мне говорят, что я неплатёжеспособна".

Её созаёмщиком согласилась быть родная сестра.

"А если это многодетная семья, которая находится в тяжёлом материальном положении? – спрашивает она. – Банк посчитает, что они неплатёжеспособны, а такие случаи были, когда люди не могли найти человека, который за них поручится. Я стояла в очереди на бесплатное жильё, но государство выдаёт мне его под 2%, при этом я ещё и доказываю свою платёжеспособность".

Найти квартиру, соответствующую всем условиям, по словам женщины, было сложно. Но она нашла её на вторичном рынке.

Читайте также: Жилстройсбербанк обнародовал условия получения льготных займов на жильё для военных и многодетных

На поиск квартиры заёмщику дают три месяца. Если за это время семья не нашла жильё или созаёмщика, нужно снова подавать документы на участие в программе.

"Но несмотря на эти недостатки, ипотека максимально доступна. Те же многодетные, конечно, обрадовались, многие ведь снимают квартиру за те же деньги. И, конечно, они приложат максимум усилий. У меня был выбор: стоять в очереди или взять ипотеку на 20 лет. Конечно, я выбрала ипотеку", – сказала Алия Калиева.

Жилстройбербанк: "Заёмщик должен быть без кредитов"

"По нормативам всех банков после выплаты ипотеки 50% дохода должно оставаться, чтобы граждане могли проживать, водить детей в школу, одевать их и питаться", – говорила на пресс-конференции в Правительстве в январе председатель правления АО "Жилстройсбербанк Казахстана" Ляззат Ибрагимова.

В Жилстройсбербанке на запрос Informburo.kz сообщили, что доход в 42 500 тенге на человека установили, чтобы в льготной ипотеке участвовали действительно малообеспеченные семьи.

"Если доход у семьи будет выше, то они смогут воспользоваться другими программами ЖССБ, которые доступны для граждан. Если доходы будут ниже или недостаточны для подтверждения платёжеспособности, то можно привлечь до двух созаёмщиков, в том числе и третьих лиц", – прокомментировали в ЖССБ.

46% участников программы "Бакытты отбасы" для кредитования привлекли созаёмщиков.

Лимит по суммам займа (15 млн тенге для жителей Нур-Султана, Алматы, Шымкента, Актау, Атырау и 10 млн тенге для других регионов) объяснили возможностями малоимущих семей.

"При приобретении жилья по более высокой стоимости, платежи по займам будут неподъёмными. Банк сделал такой расчёт, что при покупке квартиры стоимостью 15 млн тенге:

- платёж по кредиту первые 8 лет составит 79 000 тенге;

- последующие 11 лет – 57 482 тенге.

При покупке жилья стоимостью 9 млн тенге:

- первые 8 лет платёж по кредиту составит 47 400 тенге;

- оставшиеся 11 лет платить нужно будет по 31 760 тенге.

Этот платёж равен платежу аренды жилья, в котором сейчас живут потенциальные заёмщики", – объяснили в ЖССБ.

Какие изменения нужно внести, чтобы льготный кредит стал более доступным

Министр труда и социальной защиты населения Биржан Нурымбетов в кулуарах семинара "Обязательное социальное страхование в условиях модернизации социальной защиты населения" согласился, что некоторые недовольны программой "Бақытты отбасы". В основном это те, кто не имеет постоянного дохода.

"Насколько я знаю, и моё мнение – не всем этот даже льготный кредит доступен. Надо, наверное, пересматривать. По моей информации, Жилстройсбербанк сегодня ещё раз пересматривает механизмы программы в целях обеспечения большей доступности этих кредитов для малообеспеченных семей", – сказал он.

В Жилстройсбербанке сообщили, что просят изменить законодательство о жилищных отношениях, чтобы жилищные сертификаты можно было использовать на покупку и вторичного жилья.

"Закон не предусматривает предоставление жилищных сертификатов для покрытия части первоначального взноса при приобретении вторичного жилья. Участники "Бакытты отбасы", у которых на руках есть жилищные сертификаты, не всегда могут найти на рынке первичное жильё, соответствующее стоимости и расположению в населённом пункте. И с этой проблемой в банк обращаются многодетные семьи и родители детей с ограниченными возможностями. Они просят разрешить использовать жилищные сертификаты для покупки вторичного жилья", – сообщили в Жилстройсбербанке.

Банк предлагает внести поправки в закон, чтобы разрешить использование жилищных сертификатов для покупки квартир на вторичном рынке. Речи об изменении уровня дохода заёмщиков пока не идёт.