Почему нынешняя ставка Нацбанка – горькое лекарство для экономики?

Нацбанк возродил работу с экспертами, которую начал несколько лет назад экс-глава НБ Данияр Акишев, но два года назад с переездом в Астану прикрыл Ерболат Досаев. Состоялась первая встреча, которую пришёл открыть председатель Галымжан Пирматов по итогам регулярного заседания комитета по денежно-кредитной политике в этот понедельник, на котором ставку подняли на полпроцента – до 14%.

Что сказать?

- Во-первых, эта встреча профессиональная и закрытая, поэтому сказать всё нельзя, но общими впечатлениями поделиться можно, без имён и конкретики.

- Во-вторых, это очень важно – иметь возможность спокойно без публики попытать авторов нашей экономической политики вопросами типа "А о чём вы думали тогда-то? А почему вы так думали? И что получилось?"

- Ну и, в-третьих, надеюсь, что мои коллеги помогут широкой публике разобраться в этой финансовой паутине, так как в этих делах нет правильных ответов – одни субъективные мнения. Экономика всё-таки не точная наука, а общественная.

У Нацбанка всегда проблема – найти золотую середину между ростом инфляции и экономики

Самое главное. Ставка, как мы помним, уже начала расти: в конце января её подняли до 10,25%, а 24 февраля, сразу после объявления "специальной операции", в пожарном порядке она была повышена сразу до 13,5%. И сейчас ещё добавили – до 14%. Прямо скажу, такие ставки – это горькое лекарство для экономики. Всем нам, кто берёт кредиты, это очень неприятно, но в этом и есть эффект для экономики. Такой холодный душ для остужения притока денег в экономику через кредитный канал и стимулирования сберегательных настроений.

Читайте также: Нацбанк объяснил, почему повысил базовую ставку до 14%

У Нацбанка всегда проблема найти золотую середину между ростом инфляции и ростом экономики. Сейчас очень остро встала проблема роста цен, прогноз на год пересмотрен, хотели удержать инфляцию в этом году в пределах 10%, но не получается, уже по первому кварталу понятно, что выходим на 12% в 2022 году. В дополнение к прошлогоднему росту цен на 8,7% получается больше 20% за два года, то есть опустошение кошельков населения на 1/5.

А экономика растёт, может быть, больше за счёт роста цен на нефть на 4,4% по итогам первого квартала, и это при январских событиях и войне у соседей. Вполне приличный рост, поэтому, наверное, можно прижать кредитные тормоза, чтобы инфляция совсем не вышла из-под контроля.

Несогласованность денежно-кредитной политики между правительством и НБ

Вторая по важности, на мой взгляд, проблема – это продолжающаяся несогласованность ДКП (денежно-кредитной политики) между двумя башнями – правительством и НБ. Отчасти это понятно – два органа с разными задачами. Правительство всё время хочет что-нибудь сделать (потратить деньги) в лице своих министерств и акимов. А НБ отвечает за стабильность цен и тенге.

Но не до такой же степени можно расходиться в политиках. Одна сторона ужесточает ДКП, чтобы сохранить население и бизнес от разрушительной инфляции (не хотелось бы повторения турецкого опыта с 60-процентной инфляцией и девальвацией лиры). А другая сторона заливает в рамках пересмотра бюджета в апреле ещё 1,6 триллиона тенге из Нацфонда, доводя общую сумма трансфертов до 4,1 триллиона. Одна сторона поднимает ставки, а другая сторона льготирует кредиты через субсидии.

В прошлом году был золотой дождь из денег ЕНПФ, прочих программ. В этом году всё это ставится на утрату и, казалось бы, бережливость и осторожность должны вернуться, но нет. Единственное условно положительное влияние закачки денег будущих поколений из Нацфонда в текущие расходы оказывается на валютный рынок. Деньги в НФ накапливаются в валюте, поэтому каждый раз, когда мы запускаем этот резерв, доллары приходят в экономику и конвертируются в тенге, таким образом идёт поддержка курсу. Но это чревато – завтра прекратим трансферты, и курс может зашататься без этих дополнительных долларов.

Качели спроса и предложения могут выдать и 370 тенге за доллар

Ну и в этой связи маленькая рекомендация от себя. По итогам апреля ожидается, что интервенции НБ на рынке валюты будут нулевые.

Читайте также: Нацбанк не проводил валютные интервенции в апреле. За счёт чего укрепился тенге

Почему у нас страшным словом "интервенция" называют только одну сторону истории? Почему продажи валюты из золото-валютного резерва – это интервенция? А покупка валюты со стороны НБ – не интервенция в рынок?

И тут есть одна маленькая хитрость. Назовём её "санация", или купирование рыночных колебаний. Дело в том, что когда Нацфонд или Минфин, или крупный банк хочет продать крупный объём валюты, сотни миллионов долларов, они не идут на KASE-биржу. Они звонят в НБ, и те выкупают весь объём, чтобы не раскачивать текущую ситуацию, и потом в рабочем порядке разбираются, что делать с этими долларами. Ежедневные объёмы на бирже обычно в районе 150-200 млн долларов, сейчас они упали до 70-80. И от суммы в 500-700 млн долларов в один торговый день биржа просто поперхнётся. Качели спроса и предложения могут выдать и 370 тенге за доллар.

Но мы не видим этой стороны операций Нацбанка. Может, стоило бы выпускать для транспарентности и эти крупные операции на рынок, и пусть НБ там открыто выкупает эти объёмы. И без термина "интервенция" было бы видно и операции по покупке и по продаже валюты со стороны нашего главного игрока. А то, получается, продаются 8-10 млрд долларов в год из НФ за тенге, а их не видно на торговой площадке.

Несколько комментариев к докладу НБ о денежно-кредитной политике

Нацбанк опубликовал мартовский доклад о денежно-кредитной политике. Несколько комментариев:

Инвестиции в жилищное строительство летят вниз – значит, нового жилья будет меньше, а цены летят вверх на 20+ по вторичке и 15% – по первичке.

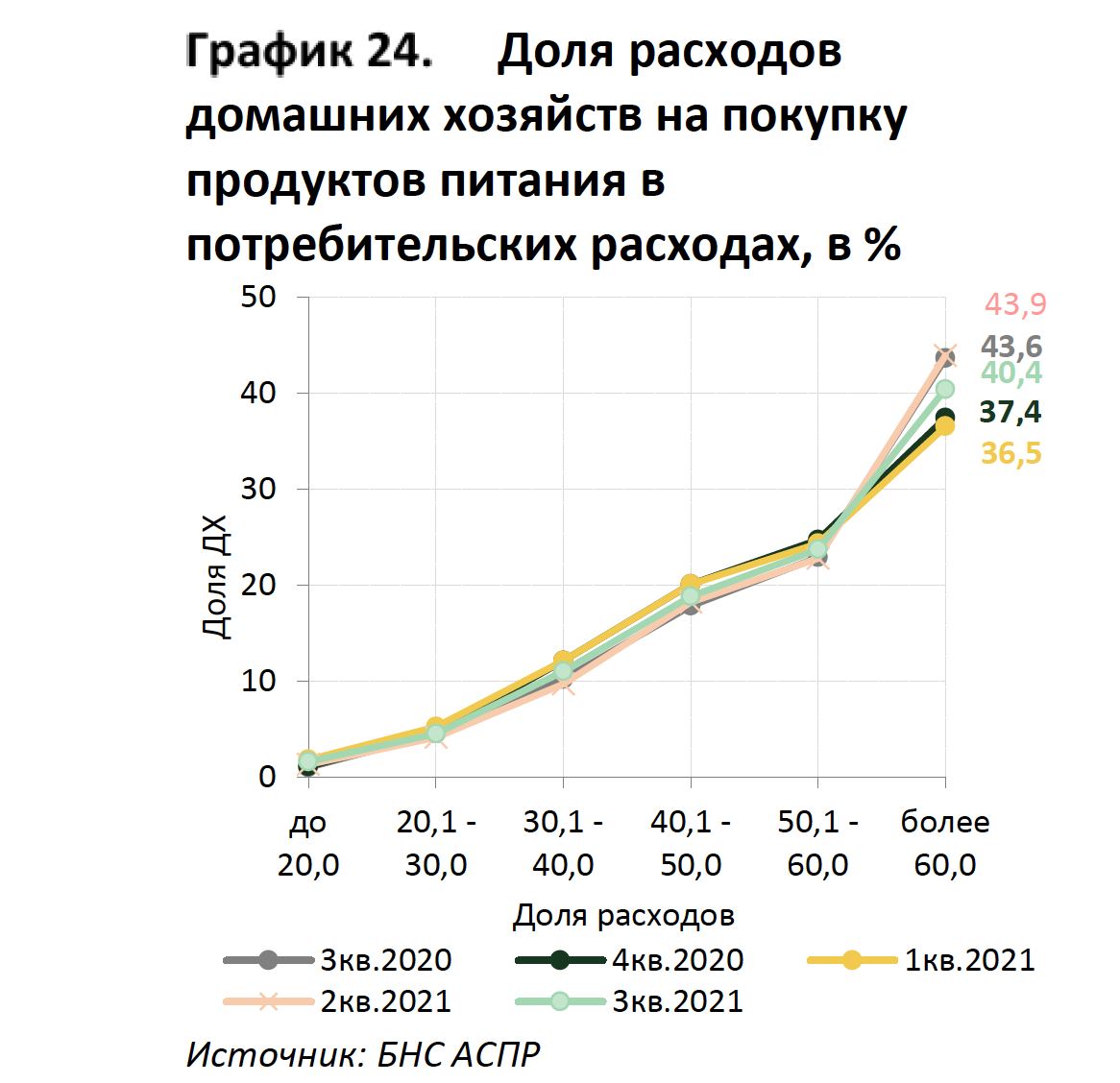

Люди всё больше работают за еду. Зелёная линия, к примеру, показывает, что в третьем квартале 2021 года 40,4% домохозяйств тратили более 60% своих денег на питание. На всё остальное у них оставалось 40%.

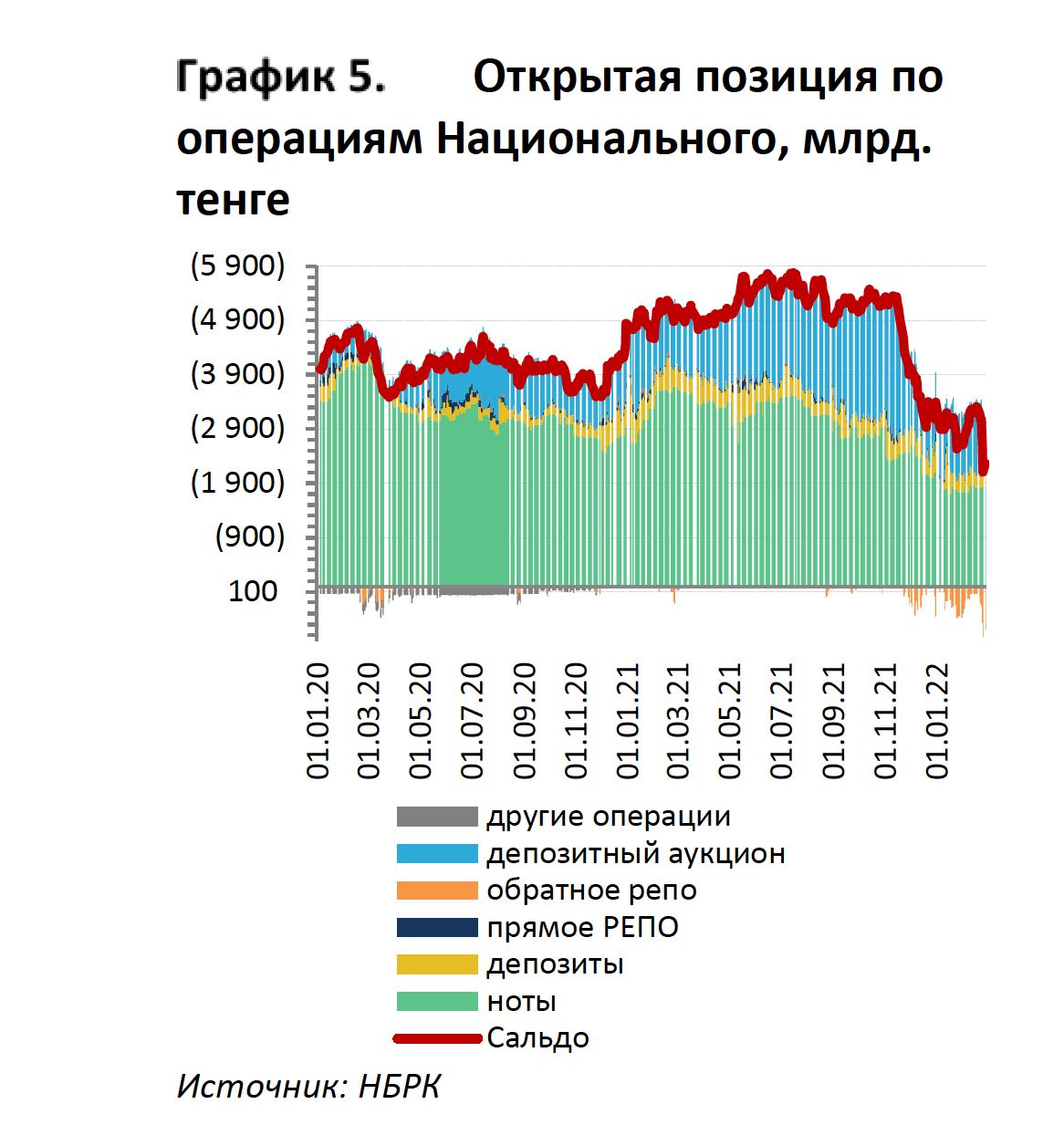

Гора ликвидности (деньги в экономике) пошла вниз. Красная линия показывает сальдо, которое доходило до 6 триллионов, а сейчас летит камнем вниз. Через разные инструменты (зелёные, синие и прочие столбики) НБ откачивал "лишние" деньги из системы.

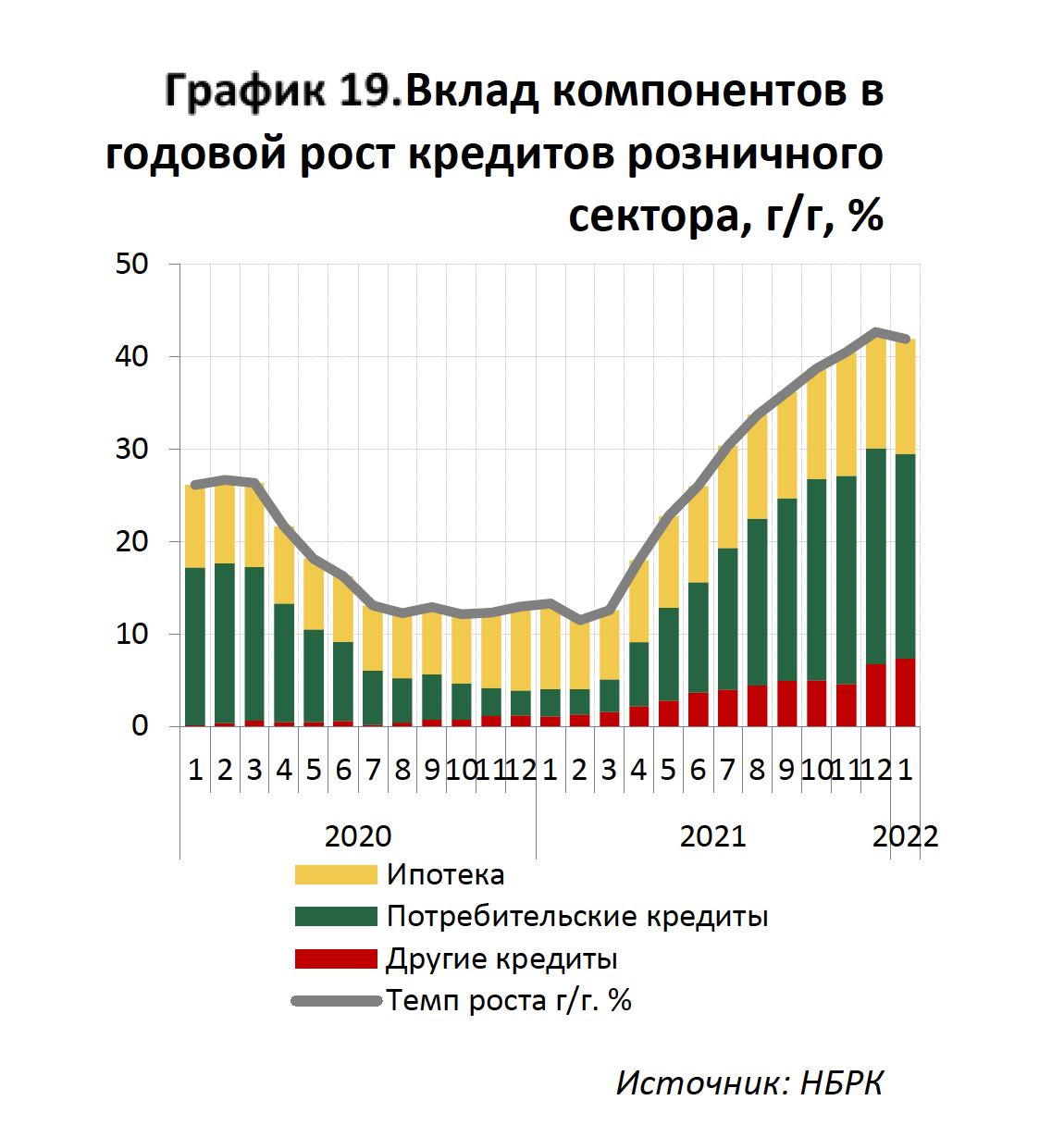

А народ занимает деньги, как будто последний раз дают кредиты. Потребкредиты берут тоже больше от бедности. Средняя задолженность – в районе 300 000 тенге.

Опубликовано на странице Алмаса Чукина в Facebook

Мнение автора может не совпадать с позицией редакции.