Фантомные боли: Стабильный курс как основа стабильности и развития

В предыдущей статье я показал неожиданные данные об отношении населения к тенге. На фоне стабильного курса и спокойного информационного поля население вдруг начало стремительно переворачиваться в валюту, причём темпы переворота превосходят показатели самых панических периодов свободного плавания и сопоставимы с кризисными 2014-2015 гг. Поведение выглядит парадоксальным, но оно очень логичное и предсказуемое.

Мнение о том, что стабильный курс ведёт к росту доверия населения, стимулирует развитие экономики и очень важен для планирования бизнеса, является неверным и очень вредным. Оно основано на долларизованном сознании и является отголосками экономической мысли более чем полувековой давности, которая была актуальна для устройства общества и экономики того периода.

Я упоминал это в сентябре 2018 года, здесь позволю себе процитировать:

"В мире обострились политические трения, значительно выросла волатильность мировых рынков капитала. Центробанки понимают, что назначение целевых курсов превращается в гадание на кофейной гуще: рубль перешёл в свободное плавание, юань существенно расширил гибкость курсообразования, евро уже был в свободном плавании с выросшей волатильностью. В такой ситуации любые заявления об очередном целевом курсе и коридоре вызывали только насмешки".

В реальности стабильный управляемый курс многократно увеличивает валютные риски, потому что делает их неизмеримыми и неконтролируемыми, он дестабилизирует настроения экономических агентов, подрывает доверие к национальной валюте и в итоге подрывает экономическое развитие.

Плавающий курс отражает текущие рыночные настроения и тенденции. Можно делать различные прогнозы по движению курса на любой период, опираясь на прогнозы по цене на сырьё, курсам различных валют, политике крупных центральных банков, на историческую статистику по сезонности, налоговым периодам и прочим объективным параметрам. Аналитиков, моделей и точек зрения бесконечно много и экономические агенты могут выбирать, кому верить, а кому не верить, и сформировать свою линию поведения. Объединяясь, эти линии поведения создают рыночное движение курса, которое становится основой для нового анализа и при необходимости корректировок поведения.

В такой системе нет места резким, моментальным и необратимым скачкам. Рынок отражает огромную совокупность ожиданий и линий поведения, а значит, движется и меняется плавно. Не бывает так, что в одно утро рынок вдруг решил, что курс будет на 10 или 25% больше или меньше, чем вчера. Значит, всегда есть время проанализировать, посмотреть, оглядеться. Не купили сегодня – купите завтра или через неделю или просто переждёте. Одним из важнейших компонентов свободного плавания является информативность курса. Его движения отражают настроения и ожидания – неожиданные для экономического агента движения сигнализируют о необходимости более глубокого анализа, прогнозируемое движение позволяет фокусироваться на иных вещах. Кстати, это важно и для экономической политики.

Таким образом, плавающий курс позволяет делать прогнозы, всегда оставляет время для корректировки поведения и сам по себе является индикатором рыночные настроений и условий.

В управляемом стабильном режиме курс и коридор изменений явно или неявно назначается регулятором. Можно выбросить в урну все прогнозы, для них нет рынка, потому что всегда будет реализовываться только один – прогноз регулятора.

В 2013 году я был убеждён, что необходимо ослабление курса тенге к доллару до 170-175 и указал это в качестве валютного риска на 2014 год. В один из дней февраля страна проснулась с новым курсом в 185 тенге за доллар. Никому непонятно, почему 185, почему в один день и почему именно 11 февраля, – это просто решение регулятора. С сентября 2014 года весь рынок считал, что тенге должен ослабеть. Но он продержался ещё 10 месяцев, потом 20 августа доллар стал стоить 255 тенге. И снова непонятно, почему 255 и почему именно 20 августа, – это просто решение регулятора. В прогнозах аналитиков равновесными назывались курсы 280, 300 и 330 тенге за доллар. Через месяц, 15 сентября, он стал 273. Аналитика бесполезна, потому что никто и никогда не угадает "тот самый день" и "тот новый курс", даже сам регулятор (это не троллинг, а реальность).

Ни одна страна мира никогда добровольно не укрепляет собственную валюту. Это побочный, часто нежелательный результат ужесточения монетарной политики, направленного на решение совсем других задач. Поэтому в условиях управляемого курса возможное резкое движение будет только в сторону ослабления. А значит в "тот самый день" и "тот самый новый курс" сюрприз будет всегда неприятным. Иногда ослабление валюты бывает приятным и долгожданным сюрпризом, например, когда швейцарский франк отвязался от евро, но это исключение для очень немногих развитых стран, которые почему-то делали привязку.

Итак, изменения при управляемом курсе всегда непредсказуемы, необратимы, неприятны, и самое главное, от них невозможно застраховаться, то есть измерить риск и им управлять. В стране можно посчитать вероятность стихийных бедствий, смертельных исходов от различных несчастных случаев, саму вероятность несчастных случаев, но невозможно посчитать вероятность решений о девальвации или даже вероятность перехода от управляемого курса к плавающему.

Если тенге движется в узком коридоре, то страховать или хеджировать валютные риски в рамках коридора не имеет смысла – собственно, стабильный курс для этого и создан. Страхование курса за пределами коридора превращается в лотерейную ставку на "тот самый день" и "тот самый курс", где вероятность выигрыша меньше, чем в казино. Это уничтожает сами инструменты хеджирования валютных рисков и, соответственно, такие рынки. Без возможности эффективного управления валютными рисками иностранные инвестиции становятся высокорискованными, что тормозит их приток. Можно сделать десять МФЦА, но валютные инвестиции не зайдут в тенговую экономику, если нет инструмента управления риском курса "тенге/валюта".

Резюме. Политика стабильного курса сегодня является наиболее эффективной политикой разрушения доверия населения к тенге, регулятору и отечественной экономике в целом. Общественное сознание, интуиция, коллективное бессознательное принимает решение на уровне ощущений: стабильный курс – "значит что-то будет, что-то замышляется". И это правильная реакция. Стабильный курс не отражает настроений рынка, он скрывает дисбалансы, не является сигналом о происходящем. Для понимания ситуации нужно всегда держать руку на пульсе, следить за ситуацией, читать непонятные профессиональные цифры. Это трудно, а для простого потребителя практически невозможно. Единственным способом застраховать валютные риски в такой ситуации становится покупка валюты. Купи доллар сегодня – и спи спокойно, без страха, что завтра не успеешь.

Долларизация сбережений, разворот наличных долларов в валюту в мае-июне 2019 иллюстрирует эту картину. Стабильность курса в феврале-апреле спровоцировало масштабный разворот в мае-июне. И рост спроса не вызвал движения курса, что ещё более укрепляет население в убеждении, что мы снова в 2014-2015 – "стабильный курс несмотря ни на что". Здесь ещё раз подчеркну, что объёмы покупок валюты в июне 2019 года (начало сезонного роста спроса, стабильный курс, нет ажиотажа) в полтора раза превышают объёмы августа 2017-го (разгар сезонного спроса, ослабление на 3,1% за первую неделю, ажиотаж в СМИ) и августа 2018 (разгар сезонного спроса, ослабление на 5,4% в первой половине, ажиотаж в СМИ).

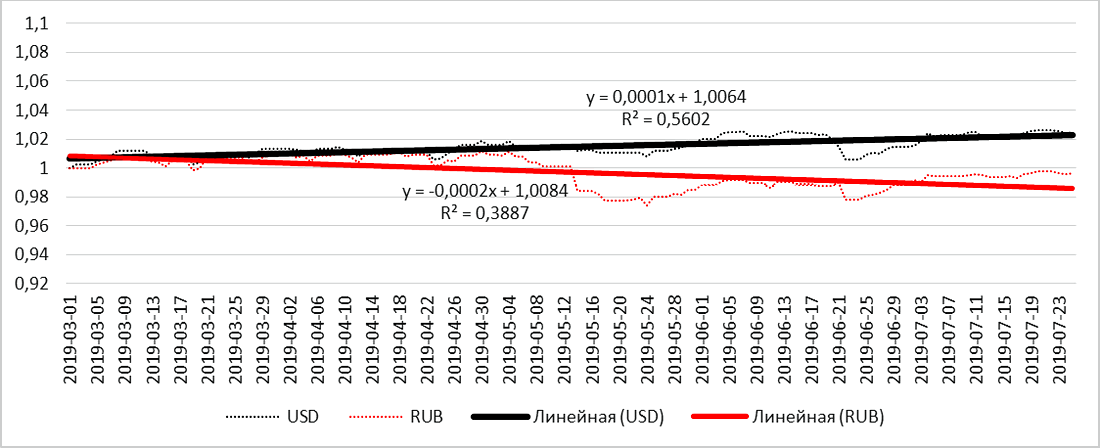

В заключение обосную тезис, что курс тенге к доллару привязан, управляется и не плавает свободно. Применю тот же анализ, что и год назад, когда обсуждался вопрос привязки тенге к рублю, в чем активно обвиняли Нацбанк осенью 2018 года. В соответствии с той же методологией приведу линейную аппроксимацию (приближённое значение) курса к рублю и доллару.

С марта и по настоящее время тенге к доллару привязан сильнее, чем к рублю в разгар истерии о рублёвой привязке. Показатель стабильности (коэффициент Р2, показывающий степень близости курса к прямой линии) в 33 раза выше, чем при "мифической привязке к рублю".

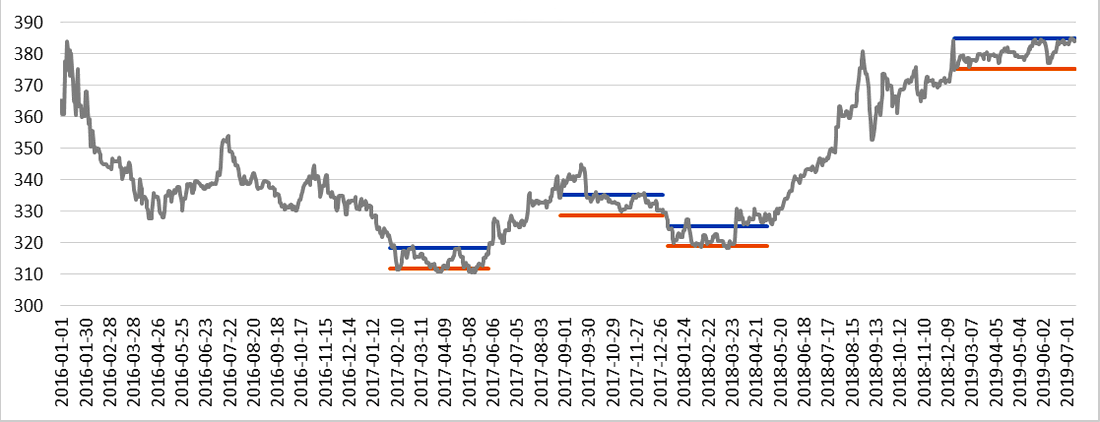

На протяжении четырёх месяцев курс находится в коридоре 381+-1% – такой стабильности на протяжении четырёх месяцев не наблюдалось с момента официального плавания тенге (ноябрь 2015 года). Ниже на графике я показал для сравнения самые стабильные четырёхмесячные отрезки с коридором +-1%. Всегда курс вырывался из такого узкого коридора, а внутри него двигался гораздо шире – от края до края.

Но можно предположить, что курс стабилен потому, что макроэкономические факторы стабильны, ведь свободное плавание не означает волатильность ради волатильности. Но внешние факторы не были стабильными. За этот период цена нефти марки Brent взлетала до 75 долларов за баррель и падала до 60, ширина коридора 22% от среднего – в 11 раз шире, чем тенге к доллару. Курс доллара к рублю двигался между 66 и 62,5, ширина коридора 5,4% от среднего – в 2,6 раз шире, чем тенге. Китайский юань был между 6,68 и 6,93, ширина коридора 3,7% от среднего – в 1,8 раза шире, чем у тенге. С внешней стороны волатильность была и существенная, но на тенге не отражалась. Были ещё и внутренние факторы: транзит власти в стране, падение добычи нефти в первом полугодии, налоговые периоды. На фоне этого стойкость курса удивляет.

Курс тенге к доллару, очевидно, управляется в узком коридоре, но Нацбанк говорит о свободном плавании, отсутствии интервенций. Естественно, доверие населения падает, а это подрывает общество и торпедирует развитие страны. Различные инициативы власти по восстановлению общественного доверия бессмысленны, если есть очевидный разрыв между декларациями о свободном курсе и фактической его фиксацией в узком коридоре.

Мнение автора может не совпадать с позицией редакции.