О ситуации на валютном рынке и возвращении долларизации

Последние данные по финансовому рынку за июнь 2019 года говорят о масштабных событиях, происходящих на валютном рынке страны, и о накоплении серьёзного напряжения в отношении валютного курса на фоне его внешней стабильности.

По итогам мая и июня 2019 года можно предположить, что формируется тенденция по развороту населения из тенге в доллары. Уже в мае наблюдался нехарактерный за последние три года рост валютных депозитов, а в июне масштабы этого роста стали рекордными. То же самое можно сказать и в отношении объёмов покупки наличной валюты населением: майские объёмы были нехарактерно высокими, а июньские – рекордными. Рассмотрение ситуации по двум факторам и двум месяцам говорят о неких системных и значимых процессах, которые идут в отношении населения в целом к тенге.

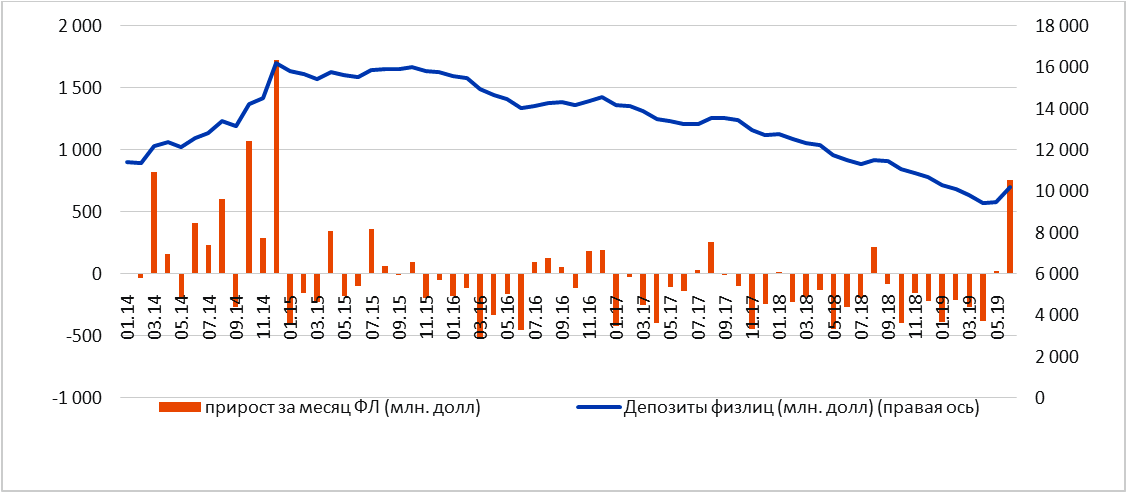

Депозиты населения сильно развернулись в валюту. Прирост валютных депозитов за июнь составил 757 млн долларов – показатели выше были только в марте, октябре и декабре 2014 после февральской девальвации и ожидании девальвации на фоне обрушения рубля.

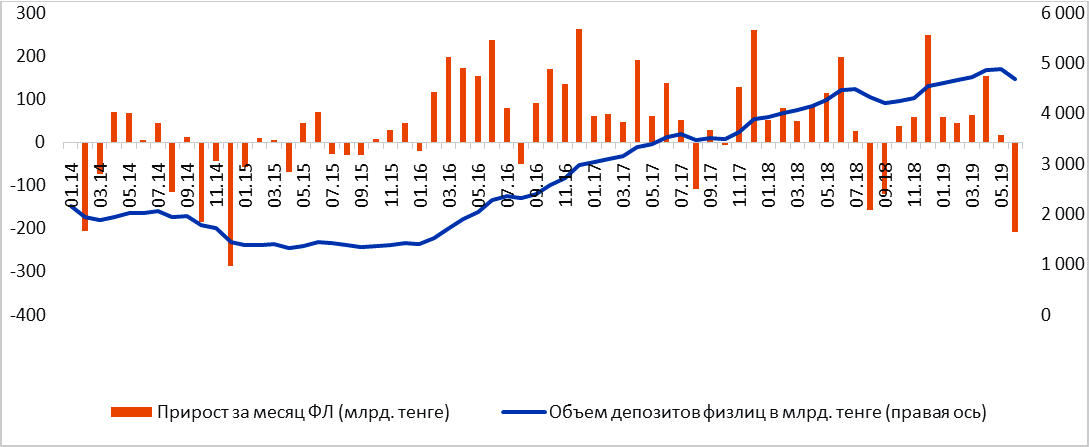

Этот рост валютных депозитов в основном произошёл через конвертации тенговых депозитов в валюту, потому что отток из тенге также близок к рекордам – он уступает только показателю ноября 2014 года.

С 1 июня 2019 года были повышены предельные ставки по валютным депозитам до 2% с 1 июня 2019 года. Концентрация депозитов в стране очень высока, по данным КФГД в массовом сегменте сосредоточено 99,9% счетов, которые составляют 56% от всех депозитов. Можно предположить, что конвертация тенговых депозитов в валюту отражает решение лишь нескольких крупных депозиторов, привлечённых новыми ставками. Но мне кажется, что это не так. Подобные развороты, правда, в меньших объёмах мы видели в августе 2016 и 2017 годов, а также в августе и сентябре 2018-го, когда ставки не менялись, зато была паника, связанные с сезонным ослаблением тенге. В этой связи предполагаю, что разворот в доллары имеет более серьёзную причину, чем повышение ставки по валютным депозитам.

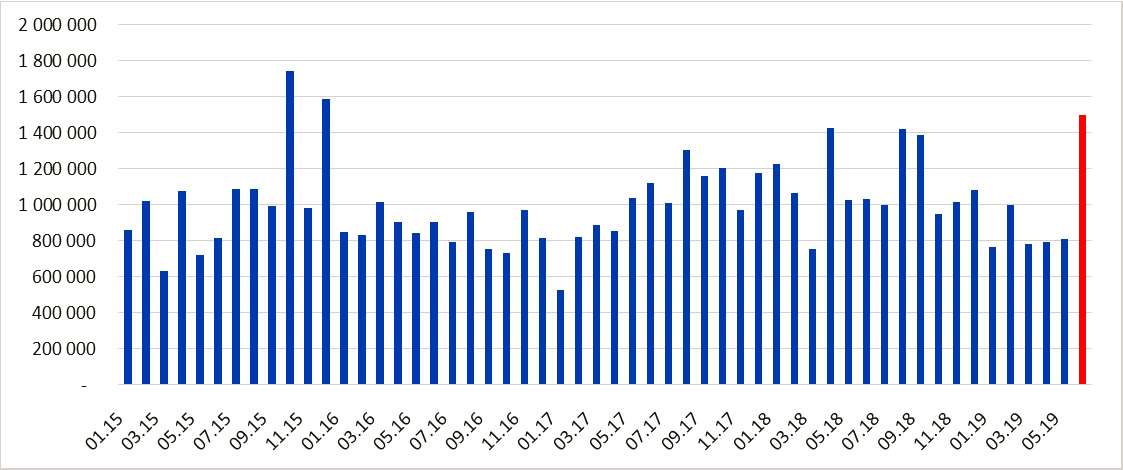

Посмотрим на объёмы торгов по доллару на бирже. Он оказался максимальным за последние три с половиной года, превысив уровень ажиотажных периодов 2016-2018 годов и практически в два раза превысив уровни марта-мая.

Ну и наконец рассмотрим данные по объёмам покупки наличной валюты населением – пожалуй, самый сильный индикатор настроений в обществе.

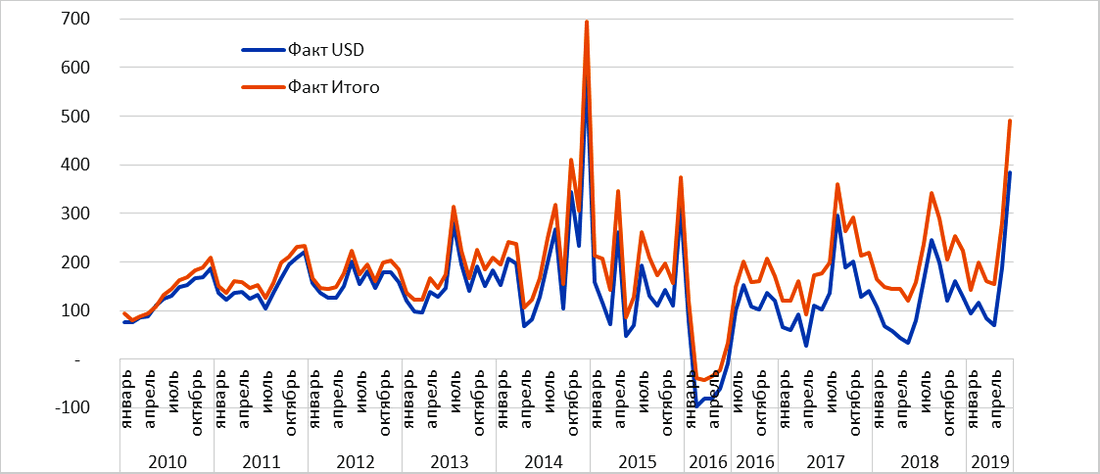

Объём покупки населением наличной валюты вообще и долларов в частности в июле 2019 года уступил только показателю декабря 2014 года, когда обвалился рубль, а население уже было наказано шоковой девальвацией февраля 2014 года. Даже на пике осенних валютных паник 2017-2018 года, когда курс тенге взлетал, в информационном пространстве был ажиотаж, аналитики пророчили 500, Нацбанк был вынужден проводить информационные и физические интервенции, – даже тогда население покупало в полтора-два раза меньше долларов, чем в "стабильный и спокойный" июнь 2019-го.

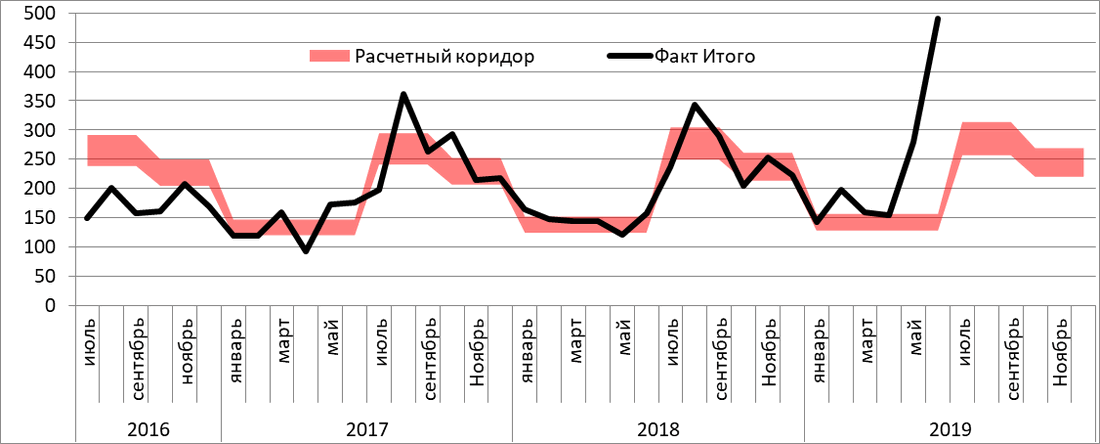

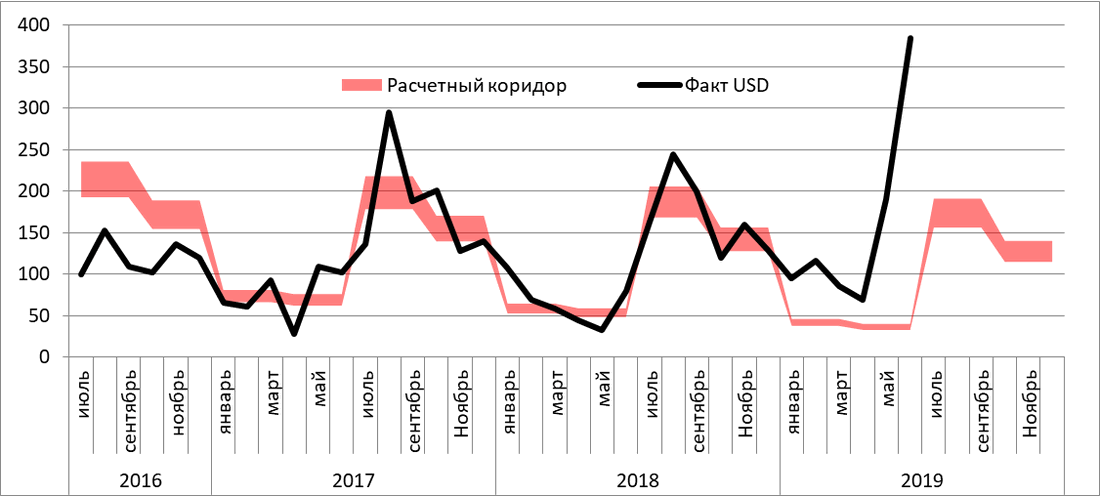

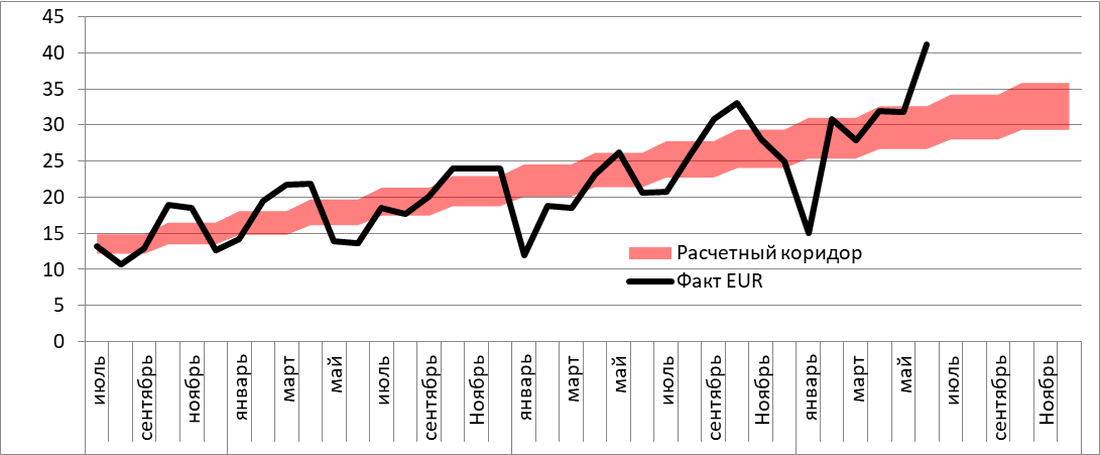

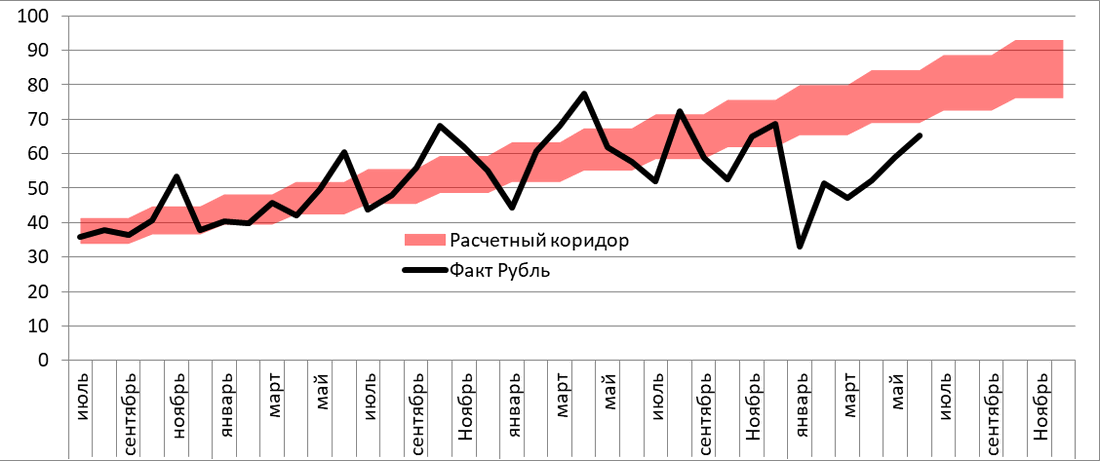

В июле, августе 2017 года я познакомил читателя с моделью прогнозирования покупки наличной валюты населением, в июне 2018 года её обновил. Модель была разработана для определения макроэкономически объяснимых, нормальных объёмов покупки валюты населением, чтобы разделить влияние естественных факторов от ситуативных или психологических.

Общие объёмы покупки валюты населением значительно ушли от нормальных уровней уже в мае, а июне совсем оторвались от базовых величин.

То же самое мы видим именно в отношении доллара.

По покупкам евро существенное отклонение есть только в июне.

А вот российских рублей покупается гораздо меньше, чем в рамках развивавшейся в течение трёх лет тенденции.

Квартальные данные хорошо сглаживают колебания в отдельных месяцах, соответственно теоретическая модель ещё лучше описывает нормальные фактические данные. Но и здесь мы видим рекордное расхождение фактических и теоретических объёмов, сопоставимое со значениями в четвёртом квартале 2014 года. Недобор в покупках в 2016 году был связан с дедолларизацией запасов. Отдельно обращу внимание, что объёмы покупки валюты в первом квартале оказались в целом практически в прогнозном значении – перебор по доллару компенсировался недобором по рублю и евро. То есть проблема именно во втором квартале.

Это движение не может быть объяснено политическими или ситуативными факторами.

Значимыми событиями внутриполитической жизни было заявление Елбасы об уходе с поста Президента РК. По сообщению Национального банка РК, 20 марта было давление на курс, и банк провёл интервенции в размере 304 млн долларов, удержав курс. Однако обратите внимание, что объёмы торгов на бирже в марте находились в районе исторических минимумов за последние 2,5 года. Слухи о девальвации после выборов также не могли быть драйвером. Инаугурация Токаева прошла уже 12 июня, а объём покупок долларов двукратно превысил майский. Та же ситуация и по динамике депозитов.

На этом фоне данные об отсутствии интервенций в мае-июне выглядят удивительно. В ажиотажные периоды осени 2017 и 2018 годов Нацбанк показал интервенции в объёме 440 и 520 млн тенге. Июнь 2019 года заметно превзошёл показатели тех периодов, но курс оказался стабильным без интервенций. Каким-то магическим образом рынок сбалансировался и абсорбировал внезапный спрос со стороны населения на 2 млрд долларов (757 млн конвертации депозитов и 1,2 млрд избыточной покупки наличных).

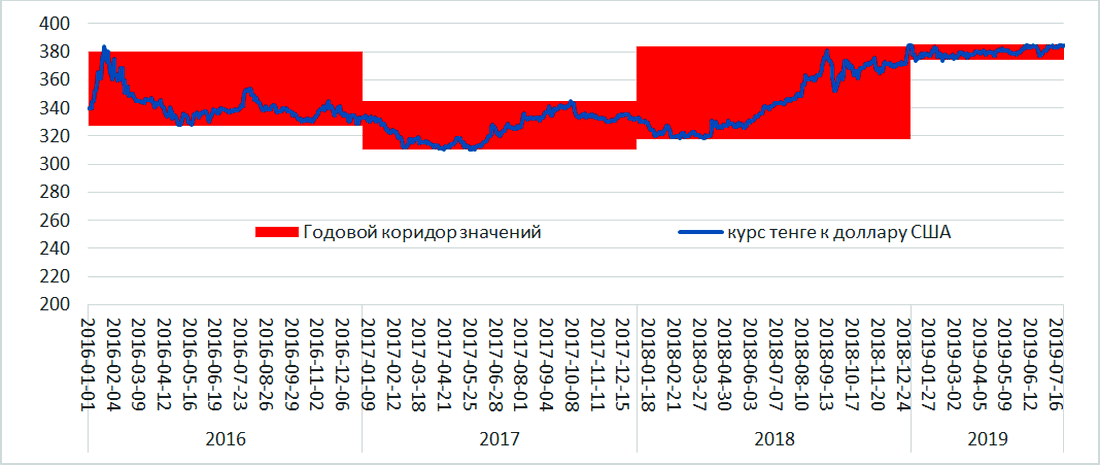

Дальнейшее развитие ситуации очень любопытно. Мы заходим (вернее, уже зашли) в наиболее трудные с точки зрения валютного давления месяцы. В июле-октябре наблюдается резкий сезонный рост спроса на валюту как со стороны бизнеса, так и от населения. Эти процессы мы видели на протяжении предыдущих лет, но в отличие от предыдущих лет сейчас мы наблюдаем стабильный тенге. За последние 7 месяцев чувствительность к движениям курса существенно выросла. Колебания на 5-10 тенге, которые почти стали нормой за три года, сегодня стали мегасигналами, поэтому даже небольшое ослабление тенге может провоцировать давление. Если же курс не сдвинется, то население убедится, что он удерживается, а значит, мы снова в 2014-2015-м и нужно закупить валюту.

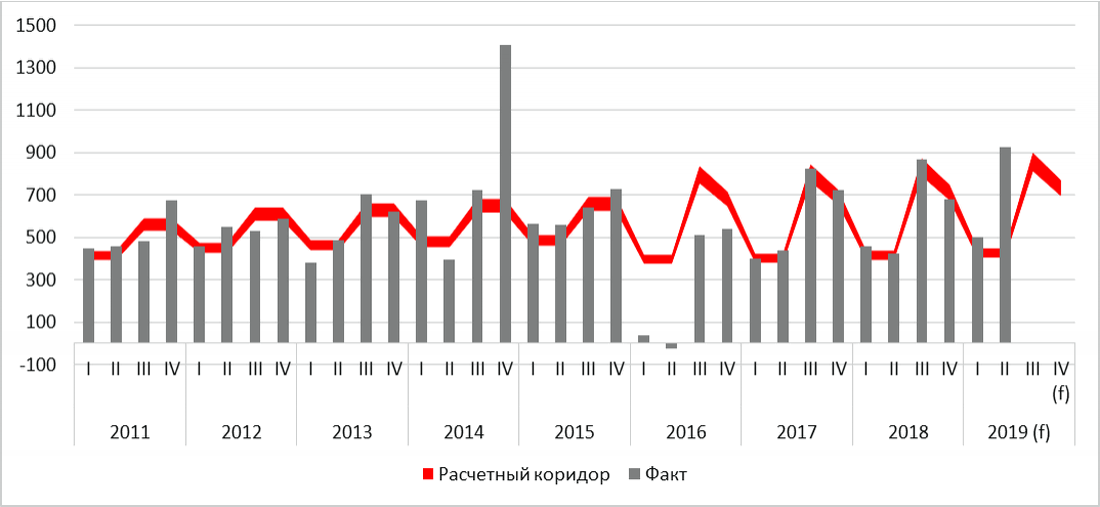

Для понимания масштабов чувствительности приведу картинку коридоров курса по годам.

Объективно, с экономической точки зрения, никаких причин для волнений нет. Более того, тенге слишком слаб и даже должен укрепляться. Но коллективное бессознательное мнение, предубеждения и ожидания уже сформированы, в моменте они сильнее, чем объективная реальность. К сожалению, как показывает статистика, они против тенге.

Мы сейчас наблюдаем практические последствия очередной иллюзии или фантома из прошлого, который звучит примерно так: стабильный курс вселяет населению и бизнесу уверенность, способствует ускорению экономического роста. Это искажённое понимание привело к по-настоящему сложной ситуации с весьма реальными экономическими и финансовыми последствиями. Они будут, они неизбежны, вопрос только, на какой стороне они окажутся.

Неверность иллюзий, или фантома, требует отдельного рассмотрения.

Мнение автора может не совпадать с позицией редакции.