Незаконные комиссии банков по кредитам: за что переплачивали казахстанцы?

Из года в год количество казахстанцев, которые берут кредиты, увеличивается. По данным Национального банка, физическим лицам в 2017 году выдали займов на 4 541 млрд тенге, что на 12,4% больше, чем в 2016-м. Однако не все граждане знают, какие комиссии за обслуживание с них могут брать, а какие – нет. Лишь после нескольких публикаций о незаконных комиссиях в казахстанских медиа заёмщики массово потянулись в суды, чтобы восстановить свои права. Речь идёт о так называемых комиссиях за ведение ссудного счёта или сокращённо КВСС. Банки брали с клиентов деньги за то, что по сути к числу услуг и не относится. Informburo.kz рассказывает о том, какие комиссии законны, а по каким вы можете задать банку вопросы, в том числе и с последующим возвратом своих денег.

Кредиты и комиссии

При получении кредита клиент в обязательном порядке заключает с банком или микрофинансовой организацией договор. В этом документе прописаны все платежи и комиссии, которые финансовый институт будет получать от заёмщика. Последний список таких комиссий утвердило правление Национального банка в 2016 году.

Всего их 11, но можно отметить самые часто встречающиеся:

- за рассмотрение заявления и документов на получение займа, микрокредита;

- за организацию займа, микрокредита;

- за выдачу займа, микрокредита;

- за открытие и ведение текущих счетов, связанных с обслуживанием займа;

- за изменение условий предоставленного займа, микрокредита.

До 1 июля 2016-го за операции со ссудными счетами банки брать деньги не могли, поскольку эти операции не относили к расчётным. Ссудные счета признавались способом бухгалтерского учёта денежных средств, на которых отражаются данные о кредите.

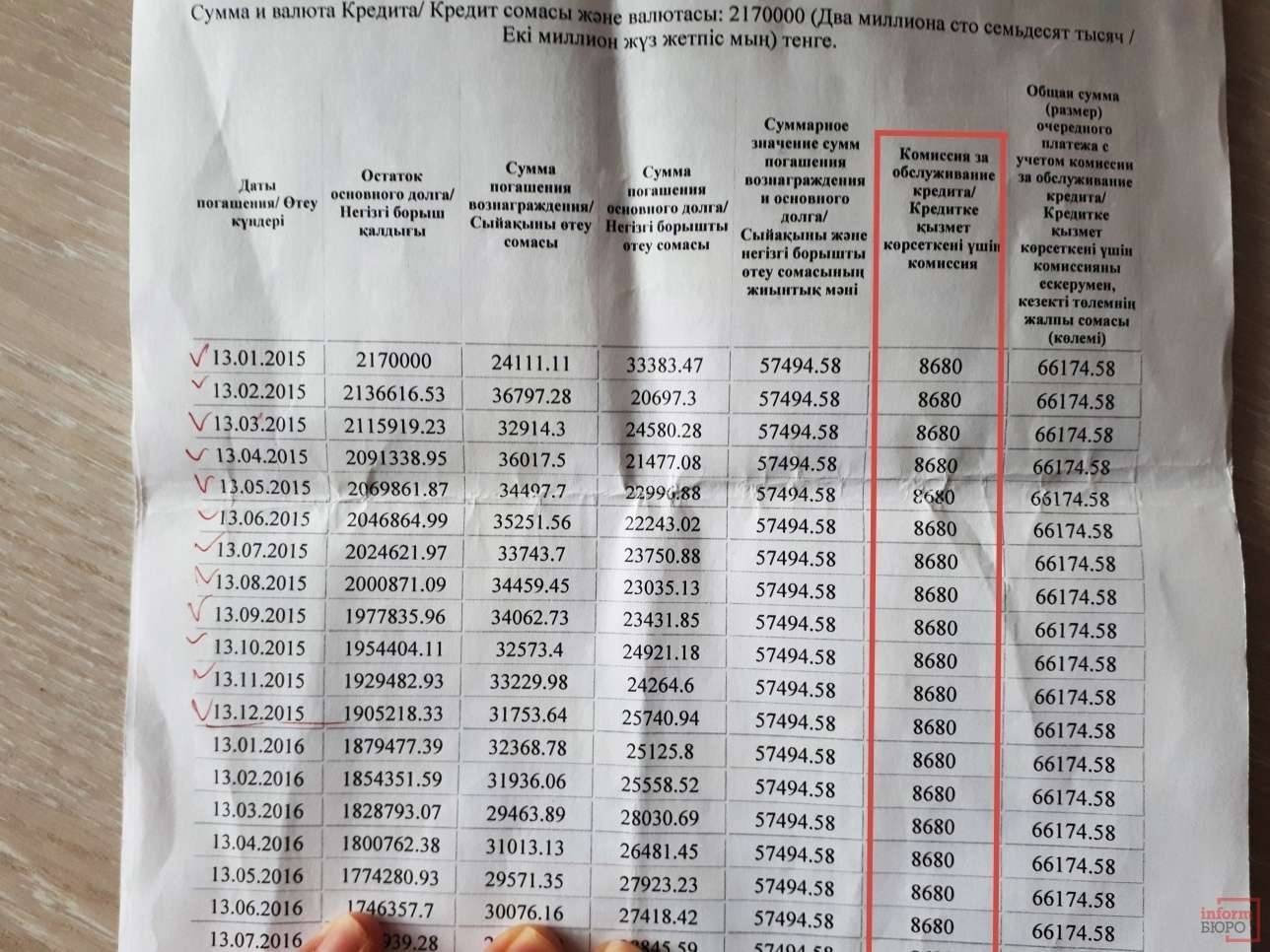

"Эта комиссия есть в любом договоре банковского займа. Если взглянуть на договор банковского займа, заключённый между заёмщиком и любым банком второго уровня, можно увидеть строку, которая гласит, что с заёмщика ежемесячно взимается комиссия за обслуживание ссудного счёта. Правда, некоторые банки просто переименовали комиссию за ведение ссудного счёта в комиссию по обслуживанию кредита или займа (КОК), что, впрочем, не влияет на оценку их правовой природы. Она в любом случае является незаконной", – говорит юрист Нургуль Малик.

По её словам, комиссия прописывается отдельно, и её можно увидеть в графике платежей.

Но почему комиссия незаконна, если в постановлении Нацбанка от 2016 года она есть? Дело во временных рамках: в 2012 году регулятор своим письмом уведомил коммерческие банки о том, что нужно прекратить взимание комиссий за ведение ссудного счёта. Также организации, выдающие займы, должны были принять меры по возврату клиентам ранее неправомерно удержанных комиссий.

"Перечень банковских операций определён статьёй 30 Закона "О банках и банковской деятельности". В ней не предусмотрена операция в виде обслуживания банковского займа. Таким образом, банк незаконно удерживал деньги за неё с заёмщика. Он не имел права её включать в сам договор", – напоминает Нургуль Малик.

С июля 2016 года комиссия стала законной, и если договор о займе заключён после этого времени, придётся платить.

Разные банки – разные комиссии

По словам Нургуль Малик, не все банки брали комиссии за ведение счетов или обслуживание.

"Есть банки, у которых нет комиссии за обслуживание кредита, но есть и те, которые этим грешат. Их достаточное количество. Комиссия за обслуживание кредита наблюдается в самом договоре банковского займа и в графике платежей как самостоятельная услуга. Она может трактоваться по-разному, но суть одна и та же", – говорит юрист.

Чтобы узнать, как на рынке обстоят дела с комиссиями, Informburo.kz обратился в несколько казахстанских банков. В "Казкоммерцбанке" рассказали, что законодательство в 2009-2015 годах разрешало банкам взимать разные комиссии, в том числе и за ведение ссудного счёта.

"Генеральная прокуратура в своём ответе на запрос банков второго уровня и Нацбанка в июле 2012 года указала, что взимание КВСС является правомерным, так как эта комиссия фактически связана с обслуживанием самого займа, при этом рекомендовала БВУ корректно отображать название данной комиссии в договорах банковского займа. В связи с этим банк переименовал КВСС в комиссию по обслуживанию кредита", – отметили в пресс-службе "Казкоммерцбанка".

Законодательный запрет на взимание КВСС или КОК, рассказывают в банке, Нацбанк установил в мае 2016 года. При этом законодательной нормы, которая предусматривает отмену комиссии по договорам, заключённым до 1 июля 2016 года, нет.

"В 2015 году Нацбанк поручил "Казкоммерцбанку" в срок до 15 июня того же года внести изменения в действующие договоры банковского займа для исключения взимания КВСС. (…) Исполнив это поручение, банк направил в адрес Нацбанка письмо о прекращении взимания этой комиссии по новым и действовавшим на тот момент договорам займа", – подытожили в банке.

В Евразийском банке рассказали, что по программам кредитования физических лиц комиссия за обслуживание займа не предусмотрена.

"Установление той или иной комиссии в банке производится с учётом требований законодательства. (…) По программам кредитования физлиц комиссия за ведение ссудного счёта не взималась и не взимается на текущий момент", – подчеркнули в PR-службе банка.

Отметим, что на сайте банка говорится, что до 7 февраля 2012 года по беззалоговым, ипотечным и автомобильным кредитам брали "комиссию за обслуживание выданного займа" в размере от 0,05 до 0,4% ежемесячно. С 2012 и до начала июля 2016-го эта комиссия сохранялась только для автокредитования.

Можно ли вернуть деньги?

Казахстанцы в большинстве случаев могут вернуть себе деньги, выплаченные за комиссии. Это касается договоров, заключённых до 1 июля 2016 года. По типу займа ограничений нет – ситуация распространяется и на потребительские кредиты, и на ипотеку, и на автокредитование.

О том, как вернуть уплаченные комиссии за кредиты, взятые до 2016 года, можно прочитать здесь.Для этого, во-первых, нужно посмотреть в своём договоре о займе перечень платежей и сравнить его со списком Нацбанка. Если в вашем договоре есть комиссии, которые в список не входят, следует обратиться в Национальный банк с заявлением о незаконном взимании КВСС/КОК. Также можно написать письмо-претензию на имя руководства банка с просьбой вернуть деньги, переплаченные за незаконную комиссию. Если эти действия не принесут результата, следует обратиться в суд по месту нахождения ответчика, то есть банка.

Весь судебный процесс, по словам юриста Нургуль Малик, займёт 2-3 месяца. Для подачи иска нужны следующие документы:

- договор о банковском займе. Если он утерян, нужно обратиться в отделение банка с заявлением о выдаче дубликата договора;

- выписка по счёту за весь период займа. Необходимо при получении выписки тщательно её проверить, так как банки могут пропустить некоторые месяцы либо выдать данные с ошибками;

- справка об отсутствии задолженности, если кредит уже закрыли;

- удостоверение личности заёмщика.

"Суды признают условия о комиссиях за открытие и ведение ссудных счетов недействительными и незаконными и принимают сторону простых заёмщиков. Также необходимо провести досудебную процедуру: написать претензию на имя руководства банка, чтобы вам вернули комиссию, которую вы уже проплатили. Зачастую банки отвечают отказом, и после этого можно подавать в суд, чтобы свои нарушенные права восстановить", – отмечает Малик и добавляет, что главное – вовремя обратиться к хорошему юристу.

По её словам, заёмщик при судебной тяжбе с банком больших затрат не понесёт, так как закон на стороне клиента банка. По Гражданско-процессуальному кодексу суд присуждает проигравшей стороне расходы, которые понёс победитель.

"Человек может самостоятельно обратиться в суд и представлять свои интересы сам, если владеет информацией, конкретными нормами, к которым он может апеллировать. Если же он этим не владеет, то, конечно же, лучше обратиться к специалисту. По большому счёту, любой добросовестный юрист, я считаю, должен брать 10% от этой суммы. Но эти деньги, которые человек потратит на юриста, его услуги, возвратятся. Когда истец выигрывает, его расходы несёт проигравшая сторона", – добавляет эксперт.

Малик подчёркивает, что казахстанцы могут судиться с банками и по закрытым кредитам. Даже тем, которые погашены более трёх лет назад, – для этого обязательно нужно досудебное урегулирование спора.