Кредитная карта – это вовсе не рог изобилия

Наверное, сегодня мало кто остался не захваченным многообещающими услугами банков, работающих на территории нашей страны. По крайней мере, мне раз в месяц обязательно звонит кто-нибудь из менеджеров казахстанских банков и предлагает заглянуть в их отделение, дабы воспользоваться перспективными кредитными новинками. Причём молодых людей тараторящих в трубку о благах, которыми может осыпать банк, лишь бы только клиент изъявил желание и воспользовался кредитной картой, вовсе не интересует намерения самого клиента. Смешно? На самом деле не очень. Ведь за всей мишурой предложений кроется страшная кабальная система, способная затянуть легковерных в глубокие долговые ямы.

Подводные рифы, которые скрывает кредитная карта

Ох, как же права была небезызвестная г-жа Раневская, которая дала самое примитивное, но, безусловно, точное определение этому навязыванию банковских услуг, объяснив, что "под самым красивым хвостом павлина скрывается самая обычная куриная жопа".

Только вот люди, поддавшись на всевозможные "завлекалочки" от банков не особенно задумываются о последствиях сделанного шага. Ну конечно, это же так здорово иметь запасной электронный кошелёк, который так похож на неиссякаемый рог изобилия. Вот только, в отличие от того самого рога, при погашении кредита приходится выплачивать также немалые комиссии и проценты. В любом случае, поддавшись соблазну, не стоит забывать самую что ни на есть расхожую истину: деньги счёт любят.

Тем не менее нельзя не признать, что сегодня кредитная карта действительно позволяет решать множество задач: оплачивать товары и услуги, брать деньги в кредит, совершать переводы по Казахстану и за рубежом. Управляется карта посредством сети Интернет, поэтому с её помощью можно совершать международные онлайн-платежи.

Чем взяла кредитная карта?

В отличие от дебетовой карты, которую мы рассмотрели в предыдущей статье, кредитная карта даёт возможность осуществлять безналичные расчёты за счёт денег, аккумулированных на ней. Это могут быть как зарплатные деньги, так и чисто банковские, которые банк предоставляет клиенту в пределах установленного лимита, в соответствии с условиями договора по займу, заключённого с финансовым учреждением. Кредит на карту поступает автоматически.

Оформление заявки на получение пластиковой карты – простая процедура. Для этого не обязательно идти в отделение банка. Достаточно зайти на сайт и заполнить заявку онлайн. Однако прежде чем заказывать кредитную карту, внимательно прочтите находящиеся там же договоры, тарифные планы и условия обслуживания.

Мешок хитростей

Давайте в качестве примера рассмотрим несколько казахстанских банков, которые предлагают услуги по кредитной карте. Забегая вперёд, отмечу, что здесь есть несколько небольших довольно хитрых моментов, которыми пользуются банки и которые необходимо знать потенциальному заёмщику.

Взяв кредит по карте, вы обязаны выплачивать ежемесячный платёж. Как правило, он варьируется в зависимости от вашего кредитного лимита.

В свою очередь, кредитный лимит вы устанавливаете сами и оговариваете в договоре с банком. Он может быть и 50 000, и 200 000, и миллион тенге. Соответственно, рассчитывается и ежемесячный платёж. Допустим, кредитный лимит у вас 50 000 тенге. Вы потратили эту сумму полностью на свои нужды. Тогда, если вы планируете погасить этот кредит за 11 месяцев, то ежемесячный платёж составит 10 000 тенге.

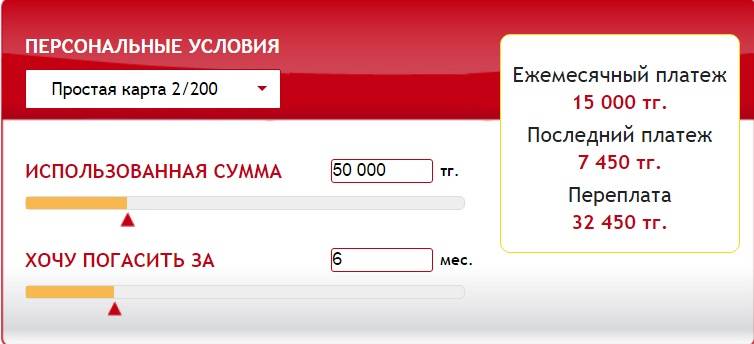

Но если у вас кредитный лимит в 200 000 тенге, а вы использовали 50 000 и хотите его погасить, к примеру, за 6 месяцев, то ваш ежемесячный платёж банку по кредиту составит 15 000 тенге.

Необходимо также обратить внимание на тот факт, что при просрочке ежемесячного платежа каждый день на ваш кредит набегают дополнительные проценты. Таким образом, ваша основная сумма по кредиту увеличивается каждый день ещё на 0,5 -1%.

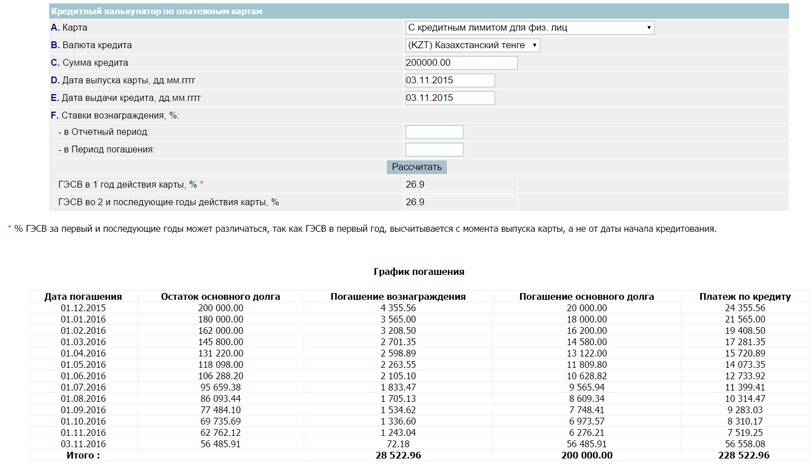

Банк зарабатывает и на так называемой годовой эффективной ставке по вознаграждению (ГЭСВ). Это плата банку за предоставление кредита. Она включает в себя процентное вознаграждение, а также сопутствующие кредиту комиссии, которые заёмщик оплачивает за возможность временного пользования деньгами банка.

Так, если у вас кредитный лимит карты 200 000 тенге, при этом вы использовали 50 000 тенге, то погашая ежемесячно в течение полугода кредит в 15 000 тенге, вы в итоге переплачиваете 32 450 тенге.

Минимальный платёж

Стандартные условия предоставления кредитной линии АО "Kaspi Bank" предусматривают лимитный кредит от 0 до 20 млн тенге. Срок действия карты – не более 2 лет. Ежемесячный платёж предлагается выплачивать от 1 до 50% кредитного лимита. ГЭСВ составляет от 0,01% до 40% и от 0,01 до 56%, в зависимости от кредита. Минимальный платёж рассчитывается ежемесячно. Он должен быть не менее 2000 тенге и не более суммы задолженности клиента на конец расчётного периода. Оплата за просроченный платёж – 0,5% в день.

На сайте банка есть калькулятор, где наглядно показано: какую сумму можно взять по простой кредитной карте, каков будет ежемесячный платёж, и, наконец, сколько вы переплачиваете. Допустим, использованная клиентом сумма составляет 70 000 тенге. Погасить заём можно за 8 месяцев, оплачивая каждый месяц 15 300 тенге. Последний платёж составит – 8 330 тенге. Переплата – 45 430 тенге.

Револьверный выстрел

Bank Pozitiv Kazakhstan предлагает своим клиентам так называемую револьверную кредитную карточку – PozitivCard. Используемая платёжная система – МasterCard. С помощью этой карты можно оплачивать покупки в кредит в крупнейших супермаркетах, АЗС, во всех торговых точках, принимающих к оплате МasterCard; обналичивать деньги в банкоматах; не обменивать и декларировать валюты на таможне при поездке за границу и пр. Однако бесплатно кредитом можно пользоваться лишь 45 дней. Здесь слово "бесплатно" значит лишь то, что в этот срок не надо платить проценты, но погасить долг нужно не позднее 15 числа следующего месяца. При этом следует помнить, что льготный период действует при условии погашения полной суммы и не распространяется на операции по снятию наличных и переводы с карт-счёта.

Банк Центр кредит также предлагает гибкую систему для кредитной карты, которая заключается в том, что клиент сам выбирает, сколько потратить денег и как погашать задолженность. Предусмотрена и "револьверная система", когда часть погашенной суммы восстанавливается вновь в виде кредита. Типы карт – VISA Electron, Visa Classic/MasterCard Standard, VISA Gold/MasterCard Gold, VISA Platinum/ MasterCard Platinum. Срок действия карты – 36 мес. Размер суммы – в зависимости от платёжеспособности клиента. Льготный период предусматривает возможность использования кредитного лимита без начисления процентов до 50 дней. Размер минимального платежа можно выбирать самостоятельно, главное, чтобы было не менее 10% от использованной суммы. Когда и сколько платить, можно рассчитать с помощью специального калькулятора. Но следует помнить, что помимо погашения основного долга придётся выплачивать банку комиссии и ставки. ГЭСВ для физических лиц колеблется от 25 до 28%, для участников зарплатных проектов – от 24 до 27%. Пеня за несвоевременное погашение задолженности – 0,5% в день. Комиссия за снятие наличных в банкоматах и кассах: от 2% до 2%+300 тенге (если в сети банка) и 2%+500 тенге (в сети других банков). Мини-выписка по банкомату – 100 тенге, комиссия за просмотр баланса – от 20 до 100 тенге.

Любой праздник за ваш счёт

Народный банк использует по максимуму все возможности платёжных систем Visa и MasterCard. К примеру, карточка "Плюс кредит" (Visa Classic/MasterCard Standart) позволяет получать в банке возобновляемый кредит. Что, конечно, входит в число её основных преимуществ. Возобновляемая кредитная линия – от 70 000 тенге. Предлагается гибкая схема погашения. Пользоваться кредитом без процентов можно до 50 дней. Валюта кредитования – тенге. Но в сети партнёров клуба Halyk клиенты за совершаемые покупки получают бонусы. А в подарок при оформлении этой кредитной карточки предлагается мобильный банкинг с пакетом All. При этом следует учесть, что кредитная карта Народного банка вовсе не бесплатна. В первый год банк за услуги взимает 1200 тенге, во второй и последующие годы – 4200 тенге. Оплата в казино/игровых автоматах – 2,5% от займа (минимально 400 тенге). Выдача наличных денег по карточке обойдётся в такую же сумму – 2,5% (минимум 400 тенге). Ставка вознаграждения банка – 28% годовых. ГЭСВ – 32% годовых. Неустойка за нарушение обязательств по возрасту займа – 10%. Неустойка за допущенный овердрафт (перерасход, сверх планируемого) – 36%.

Премиальная карточка Visa Gold/MasterCard Gold предусматривает ещё больше возможностей. Возобновляемая кредитная линия – от 300 000 тенге. Помимо предложений, как в карте "Плюс кредит", здесь можно открыть дополнительную карточку для платежей в Интернете Visa Virtuon + сертификат к договору группового страхования АО "Казахинстрах". Но и затраты здесь гораздо больше. Так, годовое обслуживание выросло до 8400 тенге, второй и последующие годы – 15 000 тенге.

Visa Infinite предоставляет самый высокий уровень услуг из всех существующих карточек Visa. Здесь возобновляемая кредитная линия – от 3 млн тенге. К услугам, предлагаемым другими кредитными картами, добавляется специальные программы: консьерж-услуги по всему миру, специальные предложения для путешествующих, дисконтные скидки от элитных ресторанов и магазинов РК, экстренная помощь и персональная услуга быстрого прохода и оформления в 300 аэропортах мира. Соответственно, вырастают тарифы, комиссии и ставки вознаграждения банка. В первый год за обслуживание карты взимается 60 000 тенге, во второй и последующие – 42 000 тенге. Все остальные тарифы и ставки остаются прежними.

Большой льготный период

Альфа Банк выпускает кредитные карточки трёх видов – VisaClassic, Gold, Platinum, различающиеся по ставке вознаграждения и минимальным и максимальным размерам займа. Льготный период кредитования – 60 дней с момента образования первой задолженности. Срок действия карты – 2 года. Минимальный ежемесячный платёж состоит двух частей: 5% от текущей задолженности по карточке и 100% начисленного банком за пользование займом вознаграждения на день погашения. Требования по погашению займа довольно щадящие. 60-дневный льготный период кредитования предполагает, что, осуществляя на ежемесячной основе взнос минимального платежа в размере 5% от суммы задолженности, вы также имеете возможность полного погашения суммы задолженности в любой момент до окончания данного периода – в таком случае банк не возьмёт с вас проценты за пользование займом. Если же возможность полного погашения задолженности до окончания льготного периода кредитования отсутствует, вам необходимо вносить лишь 5% от суммы задолженности и 100% начисленного банком вознаграждения на ежемесячной основе в стандартном режиме.

Интересные варианты по кредитной карте предлагает Алтын Банк. Здесь льготный период кредитования чуть меньше – до 45 дней. Но условия льготного периода распространяются на наличные и безналичные операции по кредитным карточкам Nomad Club Blue, Nomad Club Gold, MasterCard Standard и только на безналичные операции по кредитной карточке MasterCard Platinum. Также можно выпустить до 3 дополнительных кредитных карточек для ваших близких. Для держателей кредитных карточек Nomad Club Blue и Nomad Club Gold предусмотрены дополнительные баллы Nomad Club с каждой покупкой, которые можно обменять на новое путешествие или повышение класса обслуживания на борту самолётов "Эйр Астана".

Для держателей кредитных карточек Nomad Club Gold и MasterCard Platinum в подарок – страховой сертификат на время путешествия за границу. Кредитный лимит по картам – до 3 млн тенге. Годовая ставка вознаграждения в зависимости от вида карты колеблется от 24 до 36%. Годовая эффективная ставка вознаграждения – от 0 до 43,34%. Минимальный месячный платёж – 5% от суммы задолженности.

В заключение обзора предлагаю рассмотреть ещё и варианты от Евразийского банка, который тоже сделал ставку на платёжную систему Visa и MasterCard. Льготный период кредитной карты банка – 50 дней. Здесь также возможна "револьверная система" погашения займа. Проект "Евразия – Лояльный" (Visa Classic Unembossed) предусматривает годовое обслуживание карты в первый год – 1500 тенге, во второй и последующие годы – 3000 тенге. За снятие наличных в банкоматах сети банка снимается 3,5% от суммы займа (минимум 500 тенге), в банкоматах в сети других банков – 3,5% (минимум 1000 тенге). Карты "CashBack MotoGP – Лояльный" (MasterCard Standard/ MasterCard Standard UE) – в первый год обслуживания – 4000 тенге, во второй и последующие – 6000 тенге. Карты MasterCard Gold – 12 000 тенге/18 000 тенге.

Как видите, кредитные карты, так же, как и дебетовые, можно выбирать в зависимости от тарифов, предоставляемых услуг, бонусных единиц, разницы комиссий и льготного периода. Повторюсь, услуги, предоставляемые кредитной картой действительно весьма удобны. Но, заключая договор с банком, не поленитесь до подписания документов зайти на сайт финансового учреждения и ознакомиться с его предложениями ещё раз. Помните: после драки кулаками не машут. Просто внимательно смотрите, на что именно вы подписываетесь, ибо, сделав себе "подарок", вряд ли вы обрадуетесь, когда он вдруг начнёт вас душить скрытыми процентами и непонятными комиссиями. Ну, а уж коли вы всё-таки рискнули и оформили себе кредитную карту, не забывайте вовремя погашать свой заём. Лучше, конечно, если вы не будете ограничиваться минимальной суммой. Приоткрою завесу тайны. Иногда банки предпринимают весьма хитрый ход: львиная доля из вашего минимального платежа идёт на банковские комиссии, и лишь небольшая часть – на погашение основного долга. Понятно, что в таком случае вы очень долго не сможете выплатить взятый на себя карточный кредит.