Покупайте акции! KEGOC восстановил позиции

По данным Казахстанской фондовой биржи (KASE), монополист в сфере электроэнергетики АО KEGOC планирует распределить 40,01% чистого дохода за первое полугодие 2015 года в размере 2,4 млрд тенге на всех держателей простых акций компании. Вознаграждение за одну простую акцию составит 9,4 тенге. Предполагаемая дивидендная доходность к вчерашней цене закрытия составит 3,8%.

Через тернии - рост

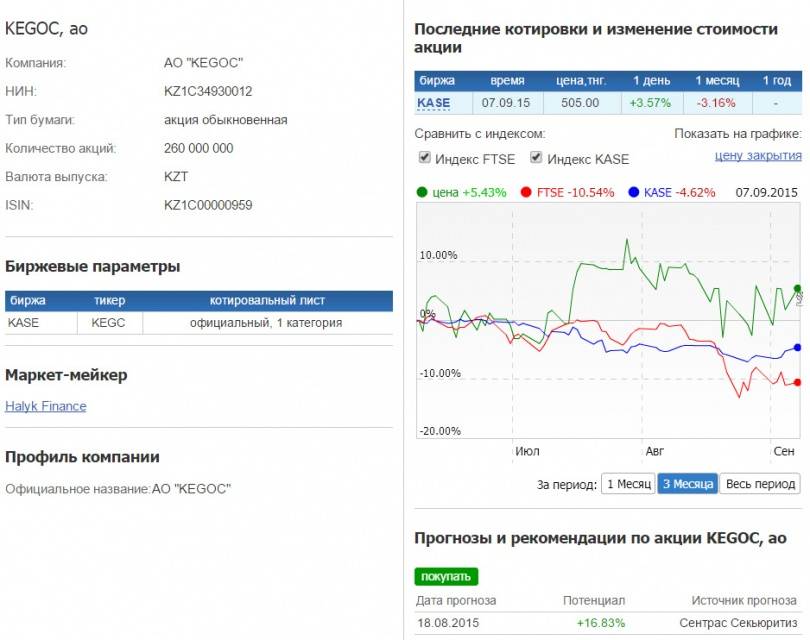

Ещё в июне средневзвешенная цена на простые акции KEGOC на KASE достигала лишь 430 тенге за акцию. Тогда же сообщалось, что инвесторы, которые приобрели бумаги энергомонополиста на "Народном IPO", терпят убытки. Ведь на момент выхода компании на IPO в декабре прошлого года цена акции KEGOC составляла 505 тенге, а в ходе торгов на KASE достигала до 509,98 тенге за акцию.

Но с начала года по июнь средневзвешенная цена на простые акции компании просела на 14%, совокупная стоимость бумаг KEGOС в портфеле госфонда тоже снизилась. Даже в инвестиционном портфеле ЕНПФ доля акций энергомонополиста была крайне мала и не превышала 0,08%.

Однако аналитики советовали не торопиться, не сбрасывать акции компании. И не ошиблись. К концу первого летнего месяца цена их поднялась на 11,6%, достигнув 480 тенге/акция. Как отмечал директор департамента аналитики инвестиционной компании "Асыл-Инвест" Айвар Байкенов, рост цены не обошёлся без участия отдельных игроков, которые с успехом "раскачивали" бумаги KEGOC, пытаясь вернуть цены на них до уровней IPO. ЕНПФ увеличил вложения в простые акции энергомонополиста на 7,6%. Если с начала года в его портфеле было сконцентрировано 8,6 млн бумаг KEGOС, то на 1 июня их число составляло более 9,2 млн штук.

В июле KEGOС продолжил победное ралли. Как сообщал сайт informburo.kz, по сравнению с другими участниками фондового рынка наибольшую динамику роста демонстрировали бумаги энергомонополиста, поднявшись на 1,3%. Акции компании оказались в "зелёной" зоне, достигнув на 18 июля 525 тенге/акция. Прогноз целевой цены аналитиков на 12 месяцев предполагал 670 тенге/акция.

Девальвацию не учли

Мнение экспертов за месяц не изменилось. Как отмечает старший аналитик Halyk finance Бакытжан Хощанов, ввиду того, что компания планирует ряд корректировок в свой план капитальных затрат на фоне девальвации тенге, целесообразным было бы сохранить предыдущие прогнозы экспертов инвестиционной компании и сохранить целевую цену в 670 тенге/акция. Рекомендуемая аналитиками выплата дивидендов и планы руководства KEGOС совпадают: 9,4 тенге/акция. Что касается плана капитальных затрат, то здесь аналитики Halyk finance отмечают, что компания подавала смету расходов на утверждение тарифного плана на следующие 5 лет ещё до девальвации тенге.

Следовательно, в смете KEGOС по объёму капзатрат не отражаются новые уровни курса тенге.

"Вместе с тем, компания планирует ряд мероприятий по оптимизации объёмов капзатрат, и в результате мы считаем, что пока преждевременно оценивать конечный эффект девальвации на капзатраты. По нашим расчётам, компания освоит 287 млрд тенге в следующие 5 лет, из которых 73 млрд тенге будут использованы в 2016 году. Согласно оглашённой сегодня информации, компания планирует привлечь до 70 млрд тенге в виде облигаций в тенге в течение следующего года на местном рынке", - отметил Бакытжан Хощанов.

Тарифная политика монополиста

По словам эксперта, в ожидании повышения тарифов на электроэнергию наиболее позитивным фактором для компании является поэтапное повышение тарифных планов. По расчётам аналитиков Halyk finance, в следующие 5 лет по основным услугам (передачи, балансировании и техдиспетчеризации э/э) тарифы кумулятивно вырастут в 1,5-2 раза, в том числе на 25% в следующем году.

Кроме того, у монополиста есть и поддержка в виде норм о чрезвычайных регулирующих мерах, предусмотренных в законе "О естественных монополиях и регулируемых рынках", по которым компания может обратиться с заявкой на изменение тарифов.

Кстати, предполагается, что новый закон, над которым до сих пор работает Комитет по регулированию естественных монополий и защите конкуренции Министерства национальной экономики Казахстана, конкретизирует эти нормы.

Если раньше закон "О естественных монополиях" от 1998 года был заточен на сдерживание тарифов и предусматривал ряд бюрократических процедур, которые косвенно и прямо позволяли контролировать тарифообразование, то с новым законом ситуация, видимо, поменяется. Каким он будет, сказать пока сложно. Ясно лишь, что монополисты вряд ли согласятся на уменьшение своих полномочий.

Рекомендация: "Покупать"

В первом квартале 2015 года объёмы предоставленных KEGOС услуг практически не изменились (менее ±1,5%), тогда как прирост доходов составил 25,2% ввиду увеличения тарифов на основные услуги (на 36-50%), при снижении прочих доходов с 9,0 млрд до 2,7 млрд тенге. EBITDA - аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов и налогов (с учётом амортизационных расходов) - улучшился на 11,6 процентных пункта до 33,9%. При этом, по данным KEGOС, чистая прибыль компании в I квартале 2015 года составила 6,1 млрд тенге, а убыток по курсовой разнице составит около 3 млрд тенге на каждое изменение курса тенге в 10 тенге/доллар.

Впрочем, по подсчётам аналитиков группы Halyk finance, с учётом обесценения тенге на 22% с 20 августа до 243,10 тенге/доллар на сегодня (+55 тенге/доллар) убыток энергокомпании от курсовой разницы в III квартале может составить около 16 млрд тенге.

Несмотря на это, эксперты всё же сохраняют рекомендацию "Покупать"!

Отчасти причина такой уверенности аналитиков фондового рынка кроется в том, что компания имеет депозитные вклады (179 млн долларов, на конец I полугодия 2015 года), за счёт которых и может погашать задолженности по кредитам.