Как работают онлайн-кредиты в Казахстане и почему экономисты видят в них опасность?

Главной финансовой новостью начала 2018 года в Казахстане стало обсуждение норм для рынка онлайн-кредитования. Национальный Банк под давлением общественности пообещал навести тут порядок и даже приготовил ряд законодательных инициатив. Informburo.kz разобрался, насколько опасными для граждан и экономики страны могут быть микрозаймы в интернете, и кто выиграет от предстоящей реформы.

Общественный запрос

25 января на пленарном заседании Сената депутат Сергей Ершов озвучил запрос на имя генерального прокурора. Кроме самого Ершова, под запросом подписались ещё 6 сенаторов. В документе говорилось, что рынок онлайн-микрозаймов в Казахстане практически не регулируется действующим законодательством, а кредиты выдаются под невероятно высокие проценты.

"В последнее время казахстанское общество столкнулось с таким явлением, как онлайн-займы, предоставляемые небольшими компаниями населению под от 700 до 1000% процентов годовых. Данные займы не ограничены по процентной ставке, размерам штрафов и пени. Подписание договора займа происходит путём простого нажатия определённых ссылок на интернет-сайте онлайн-компании", – отметил сенатор Ершов в письме на имя генпрокурора.

Сенатора беспокоит и то, что кредиторы собирают личную информацию казахстанцев: данные о кредитных картах заёмщиков, их кредитные истории. По словам сенатора, это делалось без письменного согласия и подписания документов, подтверждающих, что он согласен со сбором подобных данных. Это, как отметил Сергей Ершов, является прямым нарушением пункта 1 статьи 25 закона РК "О кредитных бюро и формировании кредитных историй в РК".

Читайте также:

Нужно ли спасать Казахстан от микрокредитов?

Вопрос отработан и закрыт

О реакции генерального прокурора Кожамжарова на общественный и политический запрос стало известно 13 февраля. В Генпрокуратуре ответили, что Нацбанк готовит поправки в Гражданский кодекс по предельной ставке вознаграждения, чтобы начать регулировать рынок онлайн-кредитов. Ни сам надзорный орган, ни Минюст против этих действий регулятора возражать не будут.

9 февраля главный финансовый регулятор направил в НПП "Атамекен", ОЮЛ "Ассоциация финансистов Казахстана" и ОЮЛ "Ассоциация микрофинансовых организаций Казахстана" объёмный документ на 867 страницах для согласования (он есть в распоряжении Informburo.kz). Это образец одного из самых больших пакетов поправок в действующее законодательство со стороны Нацбанка за последние 10 лет.

Это реакция на то, что Нурсултан Назарбаев потребовал от главы НБ РК Акишева навести жёсткий порядок как в банковской сфере, так и в целом в финсекторе республики. Поправки готовятся в Гражданский, Административный, Предпринимательский, Бюджетный и Уголовный кодексы. Коснулись предложения НБ РК и ряда законодательных документов рангом ниже.

На изучение и одобрение предлагаемого масштабного документа и всего перечня поправок Нацбанк партнёрам-общественникам дал всего неделю. Источники сообщили, что в Нацпалате предпринимателей и в Ассоциации финансистов Казахстана документу дали положительное заключение. Рынок и аналитики ждали регуляторных норм.

"Пакет поправок Акишева" поступил в правительство. Нацбанк заявил о том, что в документе есть и поправки, ограничивающие высокие проценты компаний, осуществляющих онлайн-кредитование. Регулятор оповестил об этом СМИ и общественность только 12 марта.

В казахстанской ассоциации "ФинТех", которая объединяет 15 онлайн-компаний, раздающих кредиты через интернет, отмечают, что неоднократно предлагали Нацбанку ввести определённые правила игры на этом рынке ещё в 2016-2017 годах.

Читайте также:

Как будет работать новая программа Нацбанка по оздоровлению банковского сектора страны

Кредит до зарплаты, или Payday loan: что это такое?

Термин Payday loan или PDL (дословно – "заём до дня выплаты зарплаты") прочно вошёл в финансовые словари в начале 2000-х годов. Некоторые эксперты называют его ещё одной разновидностью активно растущего последние десятилетия микрокредитования.

Эта разновидность займа существенно отличается от микрокредита. Деньги до получки обычно берут на срок от 5 до 30 дней. Речь преимущественно идёт о незначительных суммах – от 5 тысяч тенге и выше. В отличие от ломбардов клиенту не приходится ничего отдавать в залог при получении кредита.

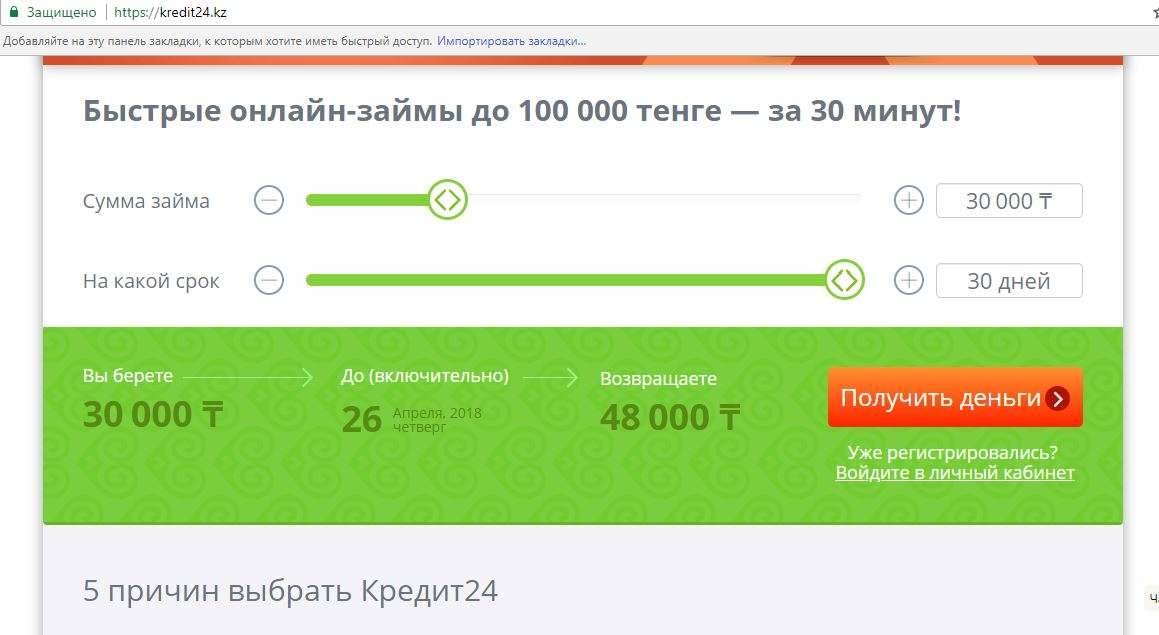

Учитывая необеспеченность долга, кредиторы закладывают по 2-3% годовых в день. При пересчёте на 365 календарных дней это и оборачивается озвученными экономистами и депутатами 700-1000% годовых. Кредиты до зарплаты традиционно берут те, у кого не очень хорошо обстоит дело с собственной кредитной историей. В банках таким заёмщикам скорее всего откажут, либо у банков и микрофинансовых организаций слишком высок порог выдаваемых на руки сумм, и такие клиенты им неинтересны. Пользуются этой услугой и те потребители, кому деньги нужны именно сейчас. Через некоторые интернет-сервисы средства можно получить на банковскую карту в течение 10 минут.

Взрывной спрос на услуги компаний, выдающих кредиты онлайн, возникал традиционно в годы финансовых кризисов, когда реальные доходы многих групп населения существенно снижаются. Когда человек не может самостоятельно ограничить собственные расходы, ему приходится искать деньги на стороне – занимать и перезанимать.

На постсоветском пространстве рост рынка таких займов пришёлся на девальвационные потрясения. В Казахстане первые кредиты до зарплаты через интернет начали выдавать в 2014 году, и с тех пор этот рынок продолжает расти.

Спустя 3 года, в 2017-м, объём выданных онлайн-займов по республике составил уже 39,8 млрд тенге. По данным отраслевой ассоциации, это менее 1% от объёма розничного кредитования банков и микрофинансовых организаций. Всего на рынке за последний год было заключено 944 тысячи электронных кредитных контрактов. Займами до зарплаты воспользовались почти 250 тысяч казахстанцев. В среднем каждый из них заключил 3,8 контракта. У сектора появился свой постоянный клиент, и такая активность привлекла внимание экономистов и Национального банка РК.

Читайте также:

Какие технологии изменят банковский сектор?

Предложение Нацбанка

Версия Национального Банка в вопросе ограничения заявленного размера годовых онлайн-кредитовы выглядит достаточно просто: в Гражданский кодекс будет введена новая статья 725-1 и отредактировано содержание статьи 718.

В качестве основного ограничения финансовый регулятор предлагает установить совокупный размер годовой эффективной ставки вознаграждения (далее – ГЭСВ), которую заёмщик обязан оплатить за кредит. Её предельный размер предложено установить в размере 100% от суммы займа. При выдаче кредита на один месяц вознаграждение кредитора не будет превышать двенадцатую часть суммы, или 8,33% в месяц, 0,28% в день.

Если заёмщик просрочил кредит, то он будет обязан выплатить, по предложению Нацбанка, сумму займа плюс максимум 100% при всех комиссиях, штрафах и пенях. То есть, взяв онлайн-кредит в 10 тысяч тенге, он должен будет вернуть максимум 20 тысяч, взяв 20 – 40 тысяч и так далее. При самом негативном сценарии развития событий кредитор не сможет взыскать с должника 700-1000%.

Национальный Банк введением предлагаемых им же поправок, по сути, признаёт онлайн-кредит небанковским займом и не займом микрофинансовой организации. Регулятор не предлагает вводить отдельный отраслевой закон, регулирующий этот вид деятельности. К примеру, в соседней России онлайн-кредитование регулируется так же, как и деятельность микрофинансовых организаций.

По мнению и противников, и сторонников кредитов до зарплаты, поправки в Гражданский кодекс – всего лишь полумера. Правда, в самих вариантах развития этого рынка оппоненты расходятся.

Сторонники жёсткой регуляции

Глава центра прикладных исследований "Талап" одним из первых в марте 2017-го охарактеризовал ситуацию на рынке отечественного онлайн-кредитования как непростую. Существующие сегодня на рынке проценты экономист Рахим Ошакбаев называет кабальными и приводит достаточно серьёзную аргументацию в пользу организации контроля за современной формой ростовщичества.

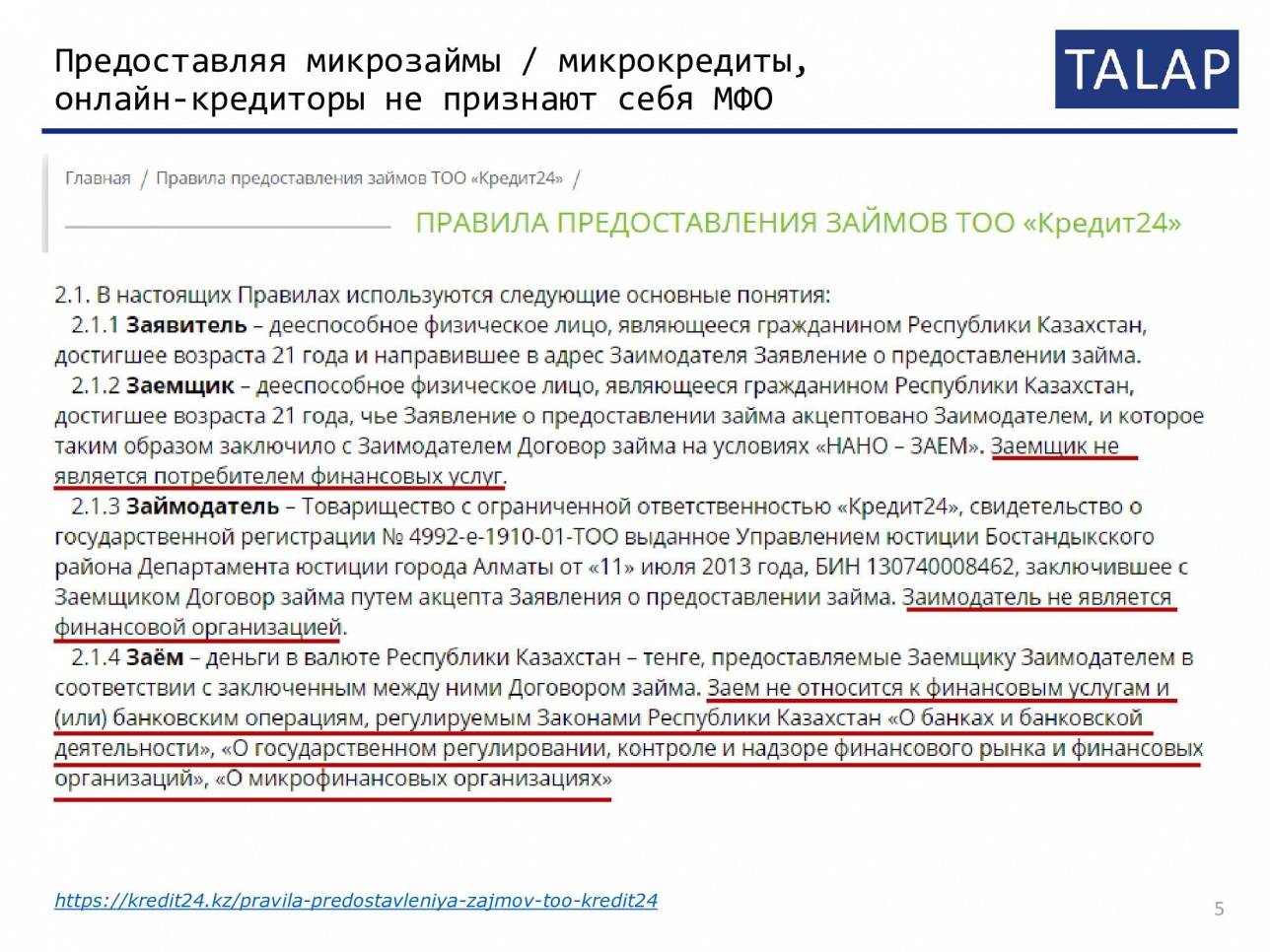

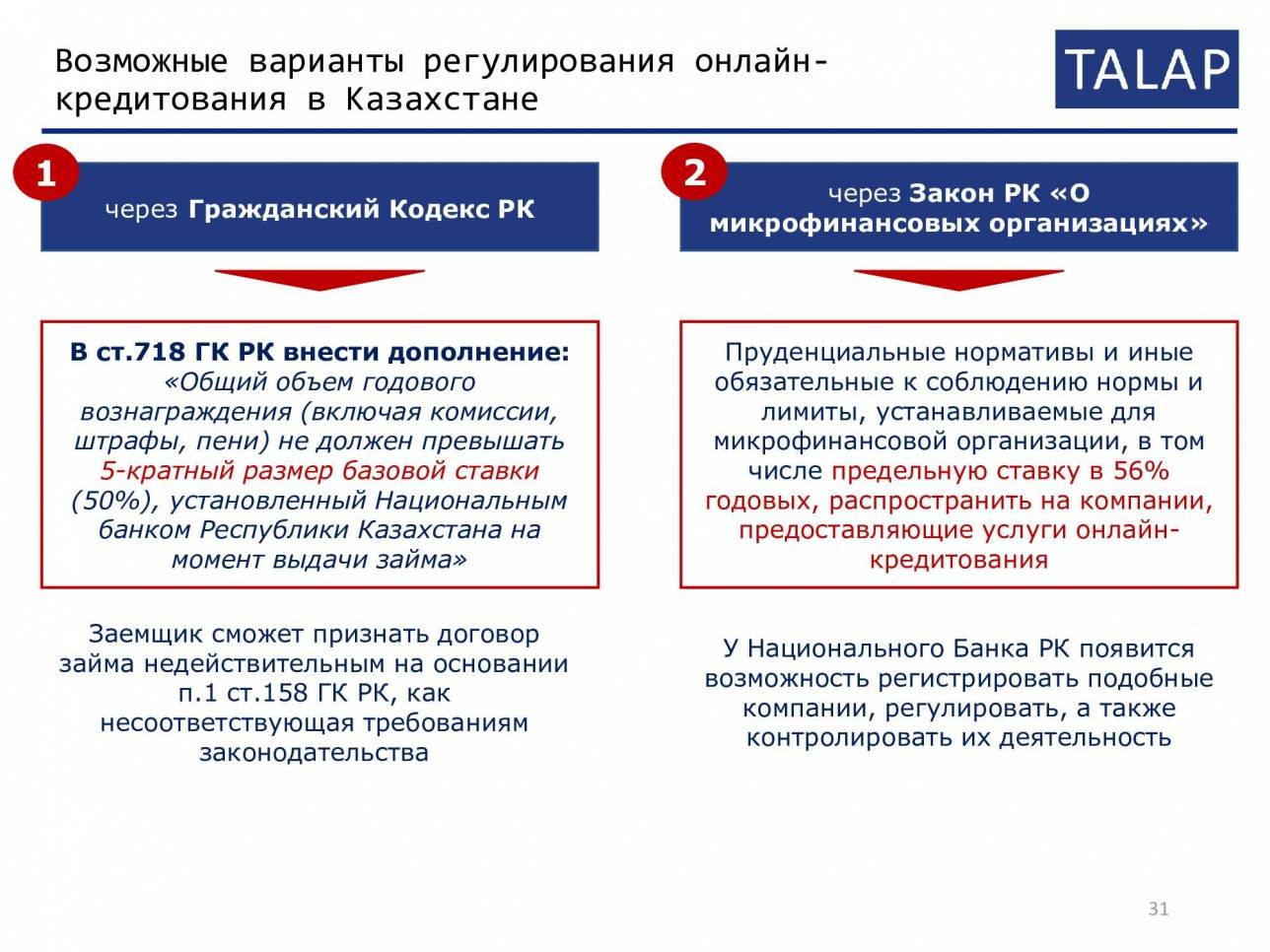

"Аналитики нашего центра провели серьёзное исследование. Оно, как мне кажется, не оставляет никаких вопросов. Предельная годовая эффективная ставка вознаграждения по займам банков и микрофинансовых организаций законодательно ограничена на уровне 56%, по онлайн-кредитованию такой предельной ставки нет. Предоставляя микрозаймы и микрокредиты эти компании не признают себя МФО. "Талап" предлагает в данной ситуации два варианта развития событий. Первый: в статью 718 Гражданского кодекса можно внести поправку о том, что общий объём ГЭСВ вместе с пенёй и штрафами не должен превышать 5-кратного размера базовой ставки Нацбанка (на 6 марта 2018 года она составила 9,5%. – Авт.). Второй вариант – распространить на компании, осуществляющие онлайн-кредитование, требование закона о микрофинансовых организациях с предельной ставкой 56% годовых. Тем самым у регулятора в лице Национального Банка прявится возможность их регистрировать, регулировать и контролировать. Ситуация, когда гражданин берёт одну сумму, а потом его заставляют выплачивать в 6 раз больше, ненормальная. Займы до зарплаты должны быть частью микрофинансовых организаций, и эти компании должны жить по единым правилам игры", – сказал Рахим Ошакбаев.

Аналитические выкладки от центра "Талап", действительно, интересны. В специальном отчёте приведены данные о ситуации на рынках развитых стран. К примеру, процентная ставка в день по кредитам до зарплаты в Великобритании не может превышать показателя 0,8%. Предельная сумма вознаграждения кредитору из-за просрочки в Соединённом Королевстве установлена такая же, как и предлагается сегодня НБ РК, – 100%.

На такие ограничительные меры британцы пошли после головокружительного успеха компании Wonga, сумевшей на волне кризиса 2008-2012 годов стать флагманом мирового рынка онлайн-кредитования. Сейчас компания снизила проценты, но продолжает стабильно работать не только в Великобритании.

В ФРГ Уголовным кодексом запрещается выдача кредитов по ставке, превышающей в 2 раза среднюю по аналогичным операциям. В законе подобное действие классифицируется как эксплуатация людей для получения прибыли.

В США процентные ставки регулируются в каждом штате отдельно, но, как и в Китае, предельная годовая эффективная ставка вознаграждения в большинстве штатов не должна превышать 36%.

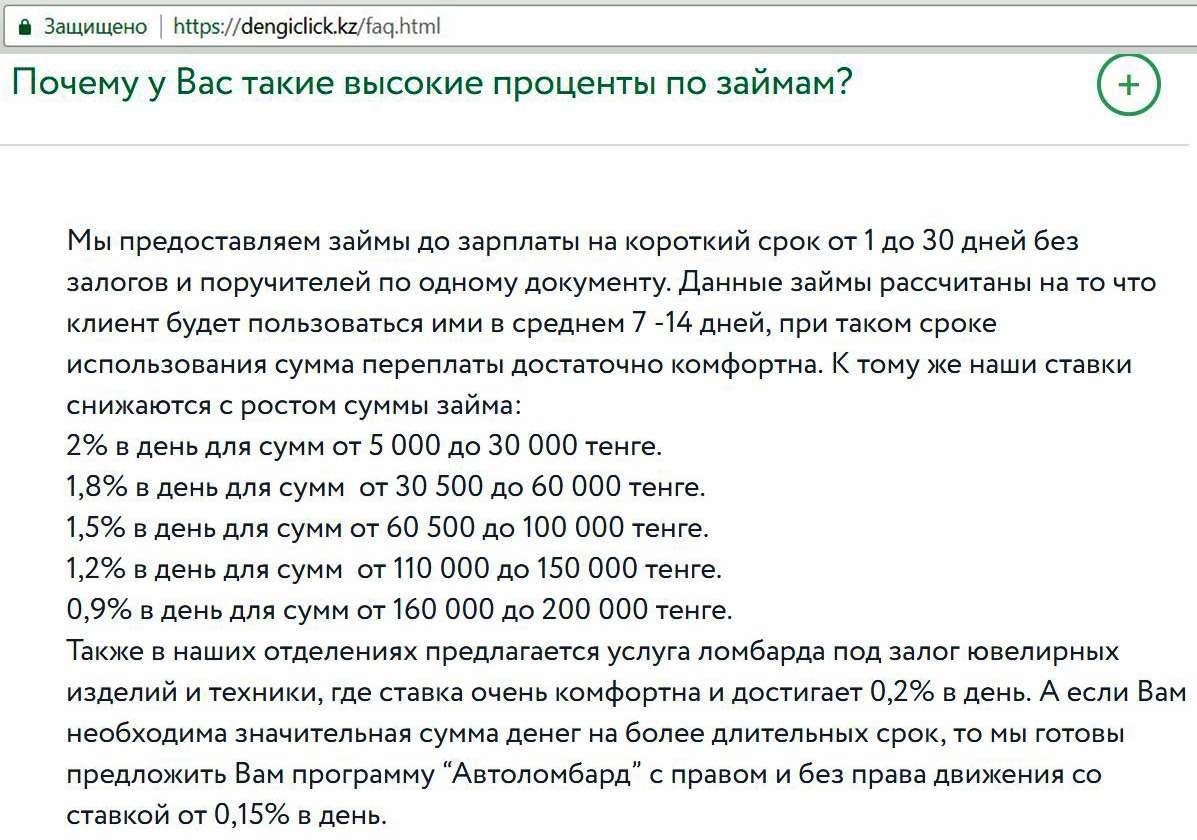

Ни одна из подобных казахстанских компаний, судя по действующим ставкам 1,5-2,5% в день, не соответствует ни одному из приведённых примеров. Используя специальную терминологию, отечественные игроки рынка, по мнению аналитиков центра "Талап", являются так называемыми loan sharks (дословно – "кредитными акулами"), то есть незаконными ростовщиками.

Независимый экономист Александр Юрин поддерживает Ошакбаева. Собеседник удивлён, что Нацбанк занялся регуляцией на рынке только сейчас. Эксперт уверен, что жёсткая регуляция этого рынка необходима.

"В прошлом году агентством "Эксперт РА Казахстан" было проведено исследование состояния рынка онлайн-кредитования в Казахстане, где были приведены данные по объёму портфеля онлайн-кредитов. Так, если на 1 января 2015 года объём портфеля онлайн-микрозаймов до 200 тысяч тенге составлял 128 млн тенге, из которых на займы без просрочек и с просрочкой не более 90 дней приходилось 103 млн (80%), то на начало 2017-го объём портфеля составил уже 3,1 млрд тенге, причём займы без просрочек и с просрочкой не более 90 дней составили 1,27 млрд тенге, или всего лишь 40%. Получается, что сам портфель вырос почти в 30 раз, а доля "неработающих" займов (т.е. займов с просрочкой свыше 90 дней. – Авт.) в нём увеличилась с 20 до 60%. Причём в данном случае ничто не мешает кредитору начислять штрафные санкции, размер которых может в несколько раз превышать размер первоначальной суммы долга", – уверен Александр Юрин.

Цифры, по словам экономиста, говорят о том, что в бизнес-модели так называемых финтех-компаний закладывается крайне высокий уровень просрочек по займам и получения дохода именно путём начисления штрафных санкций.

Ситуация, по словам эксперта, может привести к тому, что компании будут заточены на получение прибыли преимущественно за счёт начисления пеней и неустоек, а не за счёт получения процентных платежей в срок. То есть речь идёт о ростовщичестве, пусть и в digital-обёртке.

Готовы на диалог

Казахстанская ассоциация "ФинТех" (далее – КАФТ), в составе которой на сегодня 15 компаний отечественного рынка из 16 работающих, уверена, что нужен активный диалог. Онлайн-кредиторы обращались в Нацбанк с предложением о введении регуляции и общих правил игры. Поправки, которые находятся в Парламенте, разрабатывались точно не с участием отраслевой ассоциации. По мнению Ерлана Смайлова, главы КАФТ, в предложениях регулятора их смущает сразу несколько позиций:

"То, что предлагается, на наш взгляд, является не регулированием, а прямым ограничением. Возникает впечатление, что изучения рынка регулятором как такового не было. В ноябре 2017-го, когда мы обратились в Национальный Банк, мы понимали, что введение чётких правил игры неизбежно, рынок растёт, развивается. В интересах государства, инвесторов и потребителей, чтобы все риски были учтены. Логика была такая. Сейчас речь идёт о том, что Нацбанк нас брать под регуляцию не хочет, проще просто закрыть. Поправки в Гражданский кодекс означают, что туда хотят посадить предельную цену, тариф услуги. Давайте остальные тарифы, цены на социальные продукты и услуги также внесём в этот документ. Например, проезд в автобусе. Это неверно ни с юридической точки зрения, ни с экономической. Во многих странах защита потребителя происходит через ограничение предельной суммы выплаты из-за просрочки, через принцип фиксации переплаты".

По словам главы Казахстанской ассоциации "ФинТех", они согласны на закрепление в законодательстве переплаты в размере 100% от суммы выданного кредита. Рынок за последние 3 года сам шёл к снижению её размера. Категорически не согласны компании с тем, чтобы к ним применялась годовая эффективная ставка вознаграждения при определении ежедневной ставки кредитования, как к банкам и микрокредитным организациям.

"По рынку среднее значение размера ежедневной ставки в пределах от 1,5% до 2%. Её размер варьируется в зависимости от кредитной истории клиента, его лояльности, суммы займа и так далее. Сейчас Нацбанк предлагает ограничить ставку в 100% в год, или 0,28% в день. При этом реального уровня рентабельности компаний по онлайн-кредитованию можно достичь при размере ежедневной ставки в 2%. При средней зарплате 150 тысяч тенге, а медианной 83 тысячи, при росте цен и тарифов, на фоне снижения доходов домохозяйств, что людям не нужны будут деньги до зарплаты на непредвиденные расходы? Будут нужны, пока мы не видим невероятного рывка отечественной экономики и роста заработных плат и благосостояния казахстанцев. Закроют нас, легальных игроков, – в этом случае люди пойдут на серый или чёрный рынок: к ростовщикам и криминальным элементам. Кто там будет процентную ставку регулировать? Потребитель выиграет от этого? А государство? Инвесторы?" – задаётся вопросами Смайлов.

Казахстану, по словам главы Казахстанской ассоциации "ФинТех", неплохо было бы посмотреть на опыт и действия властей соседних Грузии и России. В первой – после введения жёсткого регулирования и предельных значений по выплатам с рынка ушли международные компании, а местные игроки сейчас только собирают долги по ранее выданным займам.

Российский Центробанк в феврале 2018-го озвучил намерение установить с 1 июля 2019 года коэффициент ограничения предельной задолженности заёмщика в размере 2-кратной суммы от кредита, а с июля 2020-го – 1,5-кратной. Рынок легитимно работает, регулятор заранее даёт чёткие ориентиры компаниям и время подготовиться к изменениям.

В казахстанских реалиях, отмечает Смайлов, игроки рынка уже сегодня предлагают ввести в Гражданский кодекс более прогрессивную меру по защите заёмщиков в 100% переплаты от суммы займа. И 39,75 млрд тенге выданных онлайн-кредитов в 2017 году подтверждают востребованность цифровой финансовой услуги у населения. Это 25% от рынка Е-Commerce. С 2014 года компании, выдающие онлайн-кредиты, инвестировали в отрасль 9 млрд тенге, создали 1200 новых рабочих мест, заплатили 2,5 млрд тенге налогов, оказали 4 млн электронно-цифровых услуг.

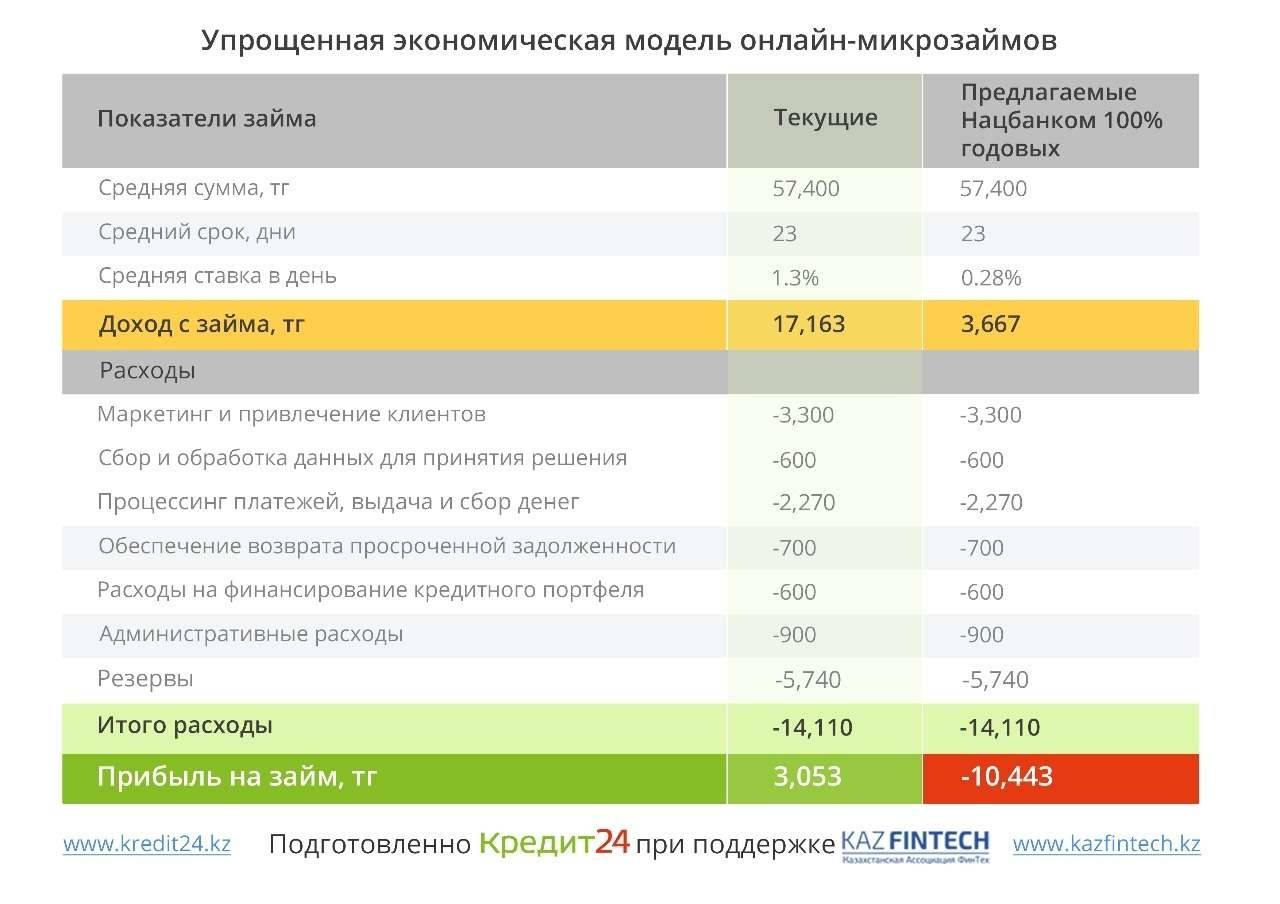

По мнению основателя и руководителя компании "Кредит24" Алексея Сидорова, многие ошибочно полагают, что у онлайн-кредитования высокая маржинальность. Однако это, по словам Сидорова, не так:

"Казахстан ведь не первая страна, где популисты накидываются на онлайн-кредиторов и пытаются якобы защитить людей от этих компаний. А клиентов кто-нибудь спрашивал? Спрос на этот нишевый финансовый продукт (заём до зарплаты. – Авт.) есть, бывают ситуации, когда человеку срочно нужны деньги, небольшая сумма, но он не может пойти в банк или ему не у кого занять. Что ему делать в этой ситуации? Дневные ставки за 4 года жизни казахстанского рынка и так снижались благодаря конкуренции: когда отрасль появилась, ставки были на уровне 2,5-3% в день, на сегодня средняя ставка по рынку 1,5%. Мы специально подготовили расчёты, чтобы можно было увидеть и доходы, и расходы на рынке. Учитывая затраты на интернет-рекламу, сбор и обработку данных, затраты на процессинг, выдачу и сбор денег и иные виды затрат, итоговый доход на самом деле небольшой. Это точно не те 700-1000% переплаты, о которых сейчас говорят. Приводят данные Великобритании, там ставка, действительно, 0,8% годовых в день. У нас Нацбанк предлагает 0,28% в день – с такой ставкой просто невозможно иметь рентабельный бизнес онлайн-микрозаймов нигде в мире. Мы и близко в экономическом плане не приблизились к экономикам мировых лидеров. Зачем их показатели натягивать на нашу казахстанскую реальность? Почему в Германии можно взять ипотеку под 2%, а у нас от 15% и выше – это в 7 раз выше, чем в ФРГ".

По словам Сидорова, дневная ставка онлайн-кредита варьируется в пределах от 1 до 3%. И это действующие бизнес-модели многих профильных компаний по всему миру.

Запретить нельзя регулировать

По мнению главы Ассоциации микрофинансовых организаций Казахстана Анатолия Глухова, коллеги, специализирующиеся на онлайн-микрозаймах, сейчас проходят примерно то же самое, что сами МФО переживали несколько лет назад. Регуляция рано или поздно до них должна была добраться:

"Когда микрокредитование было нерегулируемым видом деятельности, то к нам возникали большие вопросы, почему наши ставки выше, чем у банков второго уровня. Но когда вводилось регулирование, оно в итоге позволило по существующим бизнес-моделям и дальше работать и зарабатывать. Сектор после этого стабильно растёт. Примерно 50% наших займов и даже больше реально уходят на предпринимательские цели. Все компании, которые были заинтересованы в долгосрочном существовании, остались. Серые и чёрные игроки с рынка микрокредитования ушли. Сейчас в нас государство видит тех, кто реально помогает росту предпринимательского сектора республики. Не будет рынка интернет-кредитования, у чёрных ростовщиков снова появятся клиенты. Может быть, государству лучше сделать так, чтобы банки и микрокредитные организации также пришли на этот рынок и снизили действующие ставки за счёт конкуренции? В России у МФО есть доступ к сектору онлайн-микрозаймов. В Казахстане пока, к сожалению, нет".

Средний размер кредита микрофинансовых организаций республики варьируется сегодня в пределах 450-500 тысяч тенге. Никто не мешает МФО выдавать кредиты и размером в 50 тысяч, но пока большие игроки экономического интереса в займах до зарплаты не видят. Действующая модель членов ассоциации, по словам Глухова, заточена на развитие предпринимательства.

Глава Ассоциации интернет-бизнеса Константин Горожанкин в разговоре с журналистом Informburo.kz подчеркнул тот факт, что в целом государству не стоит забывать: речь всё же идёт об одном из секторов электронной коммерции. Взрывное развитие онлайн-кредитования позволило значительно продвинуться не только в объёмах, но и применяемых в Казахстане технологиях.

"Все суммы, которые работали и работают сейчас в онлайн-кредитовании, прозрачны, их можно контролировать, считать, облагать налогами, видеть все потоки. Это ещё одно преимущество по сравнению с теми же ломбардами, – уверен Константин Горожанкин. – Нужен более рациональный подход, нужно общение Нацбанка с компаниями, ведь опыт той же Грузии наглядно показал, что, поступив неумно, как сейчас действует наш регулятор, можно этот бизнес просто убить. Кстати, часть игроков с грузинского рынка работает у нас сейчас. В странах, где адекватная регуляция, этот бизнес остаётся легальным. Нацбанку, мне кажется, нужно понять: он хочет убить этот бизнес или всё-таки дать понятные правила игры, которые бы устраивали всех. На финансовом рынке все ростовщики: и банки второго уровня, и онлайн-кредиторы, в негативную риторику спускаться не нужно. Уйдут действующие финтех-компании из Казахстана – кто от этого выиграет? Уйдут вместе с деньгами. Никто ведь не против регуляции. Жаль, что часто у нас выигрывает принцип "надо запретить и всё".

Социальные риски

Политолог Андрей Чеботарёв уверен, что в популярности онлайн-кредитов виноваты и вполне объективные обстоятельства: снижение уровня реальных доходов казахстанцев в последние годы признают и официальные власти. К тому же онлайн-микрокредит – один из самых доступных видов займов. Его достаточно просто захотеть получить.

"Каких-то серьёзных последствий того, что государство существенно ограничит этот рынок, не будет. При этом, если онлайн-кредитование будет развиваться, плюсов будет гораздо больше, чем минусов, – считает политолог. – Люди, которые получат доступ к лёгким кредитам, не будут подвергаться каким-то серьёзным протестным настроениям. К тому же наше государство дало гарантии того, что будет отстаивать права потребителей. И речь в данном случае идёт не только о защите, но и о праве выбора. Но нужно, чтобы этот выбор был, и заявлениями о защите граждан тут не ограничишься".

По мнению главы центра актуальных исследований "Альтернатива", Нацбанк не выполняет чей-то корпоративный заказ, к примеру, банков второго уровня, в симпатиях к которым регулятора часто обвиняют. Политолог предполагает, что поправки по онлайн-микрозаймам появились только благодаря президентской установке навести в финансовом секторе полный порядок.

Социолог Гульмира Илеуова уверена, что никакой публичной дискуссии по вопросу онлайн-кредитов и процентным ставкам по ним в обществе не было. Аргументы обеих сторон, по словам главы центра социальных и политических исследований "Стратегия", широкие слои казахстанцев не услышали. Прозвучавшие "за" и "против" предметно обсудили только сами оппоненты.

"То что, мне кажется, не было просчитано – это те социальные эффекты, когда у людей не будет доступа к деньгам, и они не будут знать, где им их занять. Социальный риск того, что у граждан могут отобрать легальную возможность краткосрочно решить свой финансовый вопрос, не рассмотрели в полной мере. Моя рекомендация регулятору – надо всё просчитать, прежде чем вводить какие-то меры. Не надо относиться к населению как к инфантильным детям. За граждан сами всё привычно обсудили и даже уже приняли какое-то решение", – уверена социолог Илеуова.

Ставку по онлайн-кредиту в размере 0,28% в день, которую сейчас закладывает в поправках Национальный Банк, можно сопоставить с действующим предложением большинства казахстанских ломбардов. Крупные игроки на рынке, представленные во всех регионах республики, в среднем предлагают деньги в долг по ставкам 0,2-0,3% в день.

Их деятельность регулируется, и назвать их работу бизнесом с высокой степенью риска, учитывая залог в виде транспорта, ювелирных изделий и техники, сложно. Компании, дающие микрозаймы в интернете, работают без залога и в большей степени, по их словам, готовы к невозврату. Высокие ставки пока покрывают все их возможные риски. Какую конечную цель преследует отечественный регулятор, опережая в своих ограничительных мерах даже российский Центробанк, понять сложно.

Благодаря вступлению в ВТО после 2020 года казахстанцам, возможно, будут доступны дешёвые кредиты по европейским ставкам или даже халал-кредитование. Вероятно, вслед за банками второго уровня в Казахстан придут и крупные игроки рынка онлайн-займов.