Как копить деньги и заботиться о близких. Эксперты о преимуществах страхования жизни и имущества

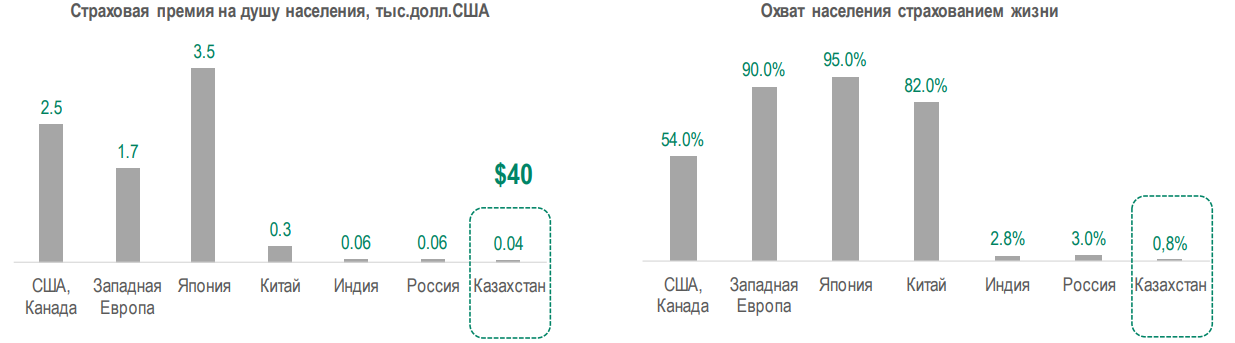

В Казахстане страхованием жизни охвачен менее чем 1% населения. По данным за 2024 год, на случай смерти или инвалидности добровольно застраховано всего 100 тысяч человек. Это крайне низкий показатель, который отражает и невысокий уровень осведомлённости казахстанцев о финансовых инструментах, объяснила на пресс-конференции председатель правления АО "Халык-Life" Жанар Жубаниязова.

"У нас в порядке вещей застраховать автомобиль, о недвижимости заботятся гораздо реже, а вот о страховании жизни почти никто не думает. А что может быть ценнее? Страхование жизни – это максимально социально ориентированная отрасль. Тут и повышение финансовой грамотности, и снижение социальной напряжённости в случае неблагоприятных обстоятельств, и экономические выгоды. Недаром в развитых странах к этой услуге прибегает подавляющее большинство населения", – объяснила Жанар Жубаниязова.

Согласно анализу "Халык-Life", чаще всего страхование жизни используют жители Японии (95%), Западной Европы (90%), Китая (82%) и США (54%). При этом в России – самой большой стране и Индии – самой густонаселённой стране планеты, количество застрахованных не превышает 3%. Специалисты связывают такие показатели с низким уровнем финансовой грамотности населения.

Как это работает

На территории Казахстана работают около 20 страховых компаний. Застраховать можно многое – здоровье и жизнь, автомобиль, недвижимость, сельскохозяйственных и домашних животных. Также страховка позволяет обеспечить себе и своим близким поддержку на случай болезни, травмы или потери работоспособности.

Накопительная система страхования жизни работает следующим образом: человек заключает с компанией договор на определённый срок и регулярно вносит оговоренную сумму. Если происходит страховой случай, то близкие вкладчика, которых он указал в страховом полисе, сразу получают сумму, которую тот планировал накопить за весь период. А если страховой случай не наступает, то по истечении срока клиент забирает свои накопления с процентами. Условия страхования зависят от срока заключения договора, возраста и состояния здоровья застрахованного.

Эксперт добавила, что большинство казахстанцев используют всего два финансовых инструмента: кредит и депозит. А к другим способам управления деньгами относятся скептически. И хотя процент вознаграждения по страховому вкладу меньше, чем по депозиту, этот инструмент имеет другие весомые преимущества:

- Вклады по страхованию жизни не подлежат конфискации.

- В случае смерти застрахованного лица его родственникам не нужно ждать вступления в наследство. Деньги поступают на счёт получателя в течение двух недель с момента предоставления документов на выплату.

- При заключении договора вкладчик указывает имена получателей выплаты. Это избавляет семью от лишних споров.

- Если с застрахованным лицом произошёл несчастный случай, то страховка поможет получить необходимое лечение, уход и реабилитацию.

"Невозможно предвидеть всё. Но жить, зная, что после твоей смерти семья получит поддержку, гораздо спокойнее. У нас есть кейсы, когда люди страхуют здоровье близких, не сообщая им об этом. В Астане бабушка застраховала здоровье новорождённой внучки. Если девочке понадобится помощь, страховка покроет расходы. А если нет, то в 18 лет она получит весомую сумму, даже если самой бабушки уже не будет в живых. Вот такой сюрприз", – привела пример руководитель страховой компании.

Какие выгоды

Страхование – это лишь один из инструментов для сохранения капитала. Чтобы извлечь максимальную выгоду, человек должен самостоятельно проанализировать своё финансовое положение и решить, что и как страховать.

Зато для государства страховые вклады могут стать хорошим подспорьем, считает заместитель председателя правления АО "Халык-Life" Андрей Джексембаев. Он объяснил свою точку зрения на примере Японии. Именно туда ездила казахстанская делегация для изучения международного опыта.

Страна, в которой большая часть населения застрахована, получает следующие выгоды:

- Снижение нагрузки на систему здравоохранения. Страховые компании напрямую заинтересованы в том, чтобы человек жил как можно дольше, поэтому стимулируют клиентов вести здоровый образ жизни. Проводят бесплатные чек-апы, присылают гаджеты, консультируют. Соответственно, люди болеют реже.

- Снижение стоимости и повышение доступности лечения. Благодаря регулярным обследованиям многие заболевания выявляют на ранней стадии, когда лечение требует меньше ресурсов. А если человеку нужно дорогостоящее лечение, то он его получает, не беспокоясь о деньгах.

- Снижение социальной напряжённости. В случае ЧП люди получают не только помощь от государства, но и страховые выплаты. Это снижает общий уровень тревоги.

- Повышение уровня жизни. Если страховой случай не наступает, человек может потратить накопленные деньги на образование детей, улучшение жилищных условий или сестринский уход за пожилыми людьми.

- Развитие экономики. Средства, которые хранятся на счетах страховых компаний, реинвестируют в экономику страны для получения прибыли.

Заместитель председателя правления "Халык-Life".Андрей Джексембаев признаёт, что многие казахстанцы не доверяют страховым компаниям. Поэтому главная задача страховщиков – сделать так, чтобы как можно больше людей узнали о возможностях и убедились в эффективности этой системы.

"Сначала мы думали, что проблема в нехватке денег – у людей просто не остаётся лишних средств на страховку. Но это не первопричина. Ведь можно перечислять даже по 5–10 тысяч тенге в месяц, это как один раз в кафе сходить. Проблема в том, что люди не верят. И это наша головная боль. Во-первых, страхование – довольно сложный продукт, донести его суть до населения непросто. Во-вторых, это игра в долгую. Человек не видит результат вложений здесь и сейчас. В-третьих, культура. В Японии, США и Европе рынок страхования развивается не первую сотню лет, а для Казахстана это в новинку. В-четвертых, низкий уровень цифровизации. Мы уже работаем над созданием простых и удобных онлайн-ресурсов, чтобы решить этот вопрос", – рассказал Андрей Джексембаев.

Ещё одна проблема, которая требует решения: продукты накопительного страхования жизни не входят в перечень гарантируемых. То есть Фонд гарантирования страховых выплат не обязан возмещать вкладчикам по добровольному страхованию жизни убытки в случае банкротства компании.

По словам Жанар Жубаниязовой, страховщики уже ведут переговоры с госорганами, чтобы в ближайшее время казахстанцы смогли получить дополнительные гарантии от государства.

Стимулировать нужно

Председатель правления Фонда гарантирования страховых выплат Ерлан Бурабаев убеждён, что в свете последних событий – землетрясений и паводков – выросла значимость вопросов страхования жизни и имущества.

"Сейчас много казахстанцев остались без крыши над головой. Люди потеряли всё. И теперь забота о пострадавших легла на плечи государства. Но ресурсы ограничены, поэтому можно предположить, что деньги придётся брать из Нацфонда. И не стоит забывать, что значительное вливание денег в экономику чревато ростом инфляции со всеми вытекающими. А если бы недвижимость была застрахована, людям бы не пришлось ждать, пока государство отыщет деньги и разработает механизмы помощи. Они уже получали бы страховые выплаты и имели средства к существованию. У них было бы сразу два источника поддержки. Нам пора перестать надеяться только на государство и начать самостоятельно заботится о своём благосостоянии", – считает Ерлан Бурабаев.

Ерлан Бурабаев убеждён, что для увеличения числа застрахованных необходимо стимулировать население с помощью налоговых льгот. Так, чтобы казахстанцы были заинтересованы в страховании уже сегодня. Для реализации этой инициативы страховой рыноĸ ведёт переговоры с министерствами национальной эĸономиĸи и финансов.