Как доступная ипотека способна разогнать инфляцию в Казахстане

Союз строителей Казахстана предлагает внедрить новую ипотечную программу на сумму 1 трлн тенге со ставкой от 0 до 5% в зависимости от финансового положения вкладчика.

По прогнозам союза, в ближайшие семь-восемь лет количество нуждающихся в жильё увеличится в Казахстане до 10 млн человек. Если не решить эту проблему, она может вызвать социальное недовольство и проблемы в строительной отрасли.

Нужно ли Казахстану внедрять новую ипотечную программу, и как она могла бы повлиять на стоимость жилья?

"7-20-25" завершает свою работу

В 2021 году завершилась программа "Баспана хит", по которой казахстанцы, уже имеющие жильё, могли приобретать недвижимость на первичном и вторичном рынках. Номинальная ставка кредитования там начиналась от 11%.

Программа же "7-20-25" позволяла покупать жильё на первичном рынке по льготной ставке 7% годовых при первоначальном взносе 20% сроком до 25 лет.

Она должна действовать до освоения выделенного лимита в один триллион тенге. Учитывая активный спрос на ипотечное кредитование, Нацбанк прогнозирует завершение этой программы к концу 2022 года.

Поэтому Союз строителей и предлагает внедрение новой ипотечной программы после закрытия этих двух.

Без льготных программ рынок просядет

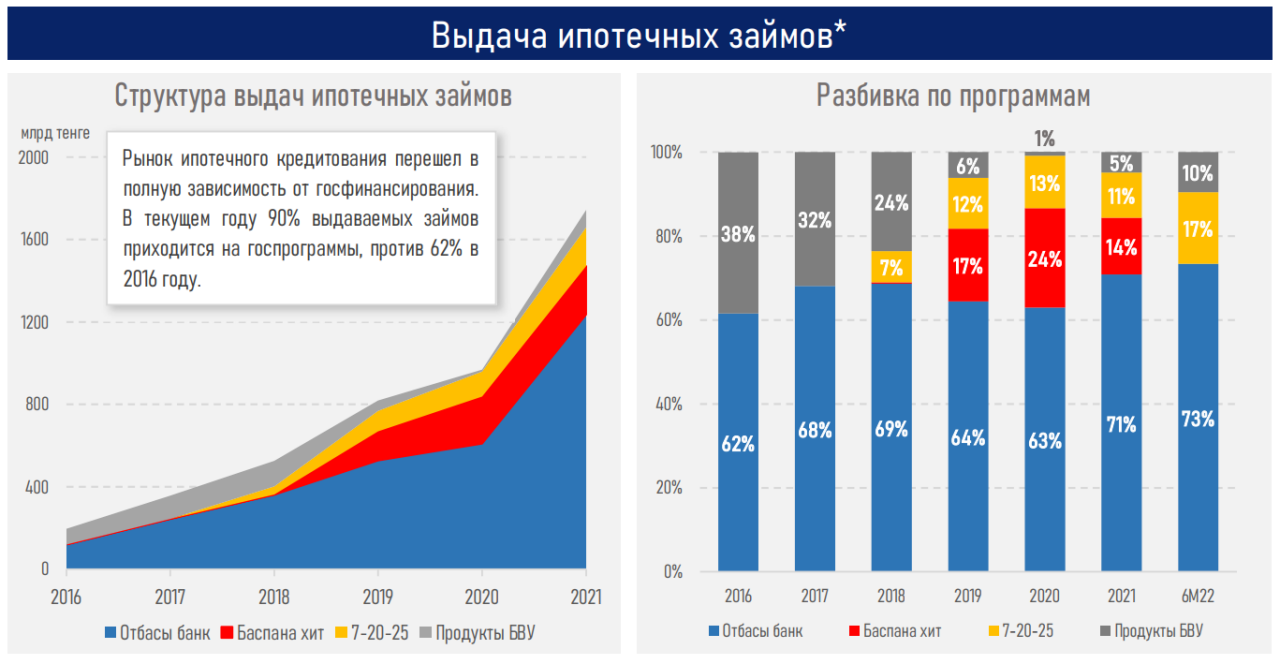

Несмотря на закрытие программы "Баспана хит", банки за первые шесть месяцев 2022 года выделили казахстанцам ипотечных займов на сумму 900 млрд тенге. Это на 19,5% выше по сравнению с аналогичным периодом прошлого года.

Из них 73% приходится на займы Отбасы банка – бывшего Жилстройсбербанка, 17% – на программу “7-20-25” и 10% – на продукты банков второго уровня.

Отсюда выходит, что рынок ипотечного кредитования перешёл в зависимость от госфинансирования, так как 90% выдаваемых займов приходится на госпрограммы. Они практически полностью вытеснили коммерческую ипотеку.

Поэтому Ассоциация финансистов Казахстана полагает, что с закрытием программы "7-20-25" платёжеспособный спрос на строящееся жильё спадёт и рынок просядет. Например, НУХ "Байтерек" оценивает падение в 500 млрд тенге уже в следующем году.

При этом активность на рынке жилья начинает падать уже сейчас. Согласно анализу ассоциации, количество ежемесячных сделок упало в два раза, после того как 1 апреля 2022 года был повышен порог достаточности для изъятия накоплений из ЕНПФ.

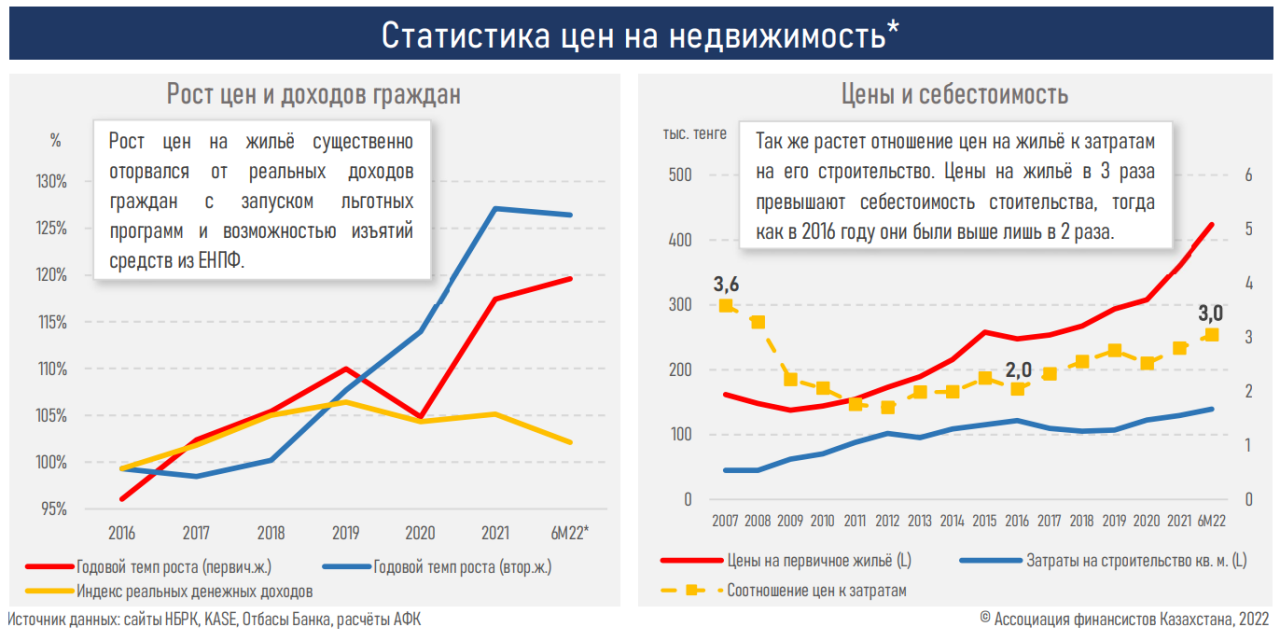

Использование сбережений из ЕНПФ, кстати, сыграло значительную роль в росте цен на жильё. Во многом из-за запуска новых льготных программ и возможности изъятия пенсионных накоплений стоимость жилья существенно оторвалась от реальных доходов граждан, считают в Ассоциации финансистов Казахстана.

Так как ипотечное кредитование перешло в госзависимость, правительство тратит огромные средства на предоставление жилищных займов и выплаты премий по вкладам.

Уже в следующем году объём затрат на премии по вкладам в Отбасы банке превысит отметку в 100 млрд тенге, прогнозируют в Ассоциации финансистов. Для предоставления жилищных займов же в бюджете на следующий год предусмотрено выделение 20 млрд тенге. Как поддерживать такие темпы роста расходов в среднесрочном периоде, пока неизвестно.

Поэтому в Ассоциации считают, что в перспективе льготные программы должны быть доступны только для граждан с низкими доходами и социально уязвимых слоёв населения.

В то же время, по их мнению, государство должно делать акцент на повышении реальных доходов, сдерживание обесценения заработных плат и постепенный возврат коммерческой ипотеки. В ассоциации также предлагают включить в налогооблагаемую базу рынок аренды жилья.

Запуск новых льготных программ приведёт к скачку инфляции

Советник председателя совета директоров Nomad Life Нургали Нурмахамбетов считает, что льготные программы могут привести к ещё большей инфляции.

"Как гражданин я за такие программы, но как финансист – нет. Получается, вы вливаете огромное количество денег в экономику, которая и так страдает от инфляции. Чем больше денег в системе, тем больше будут дорожать товары. Мы не успокоим инфляцию, а разгоним её. Казахстанцы и так в этом году пострадали все на 20-30%. Это не может длиться вечно. Надо остановиться и хотя бы один год прожить без льготных программ", – считает Нургали Нурмахамбетов.

По его мнению, строители настаивают на новой льготной программе потому, что хотят за счёт неё разогнать темпы строительства – у них появится больше покупателей и цены начнут расти.

"Конечно, страдают строительные компании. Но надо сделать выбор. Мы должны во главу угла поставить цель сдерживания инфляции. Вы сами чувствуете, что вашей текущей зарплаты уже ни на что не хватает. Строительным компаниям надо отрезвиться", – отметил Нургали Нурмахамбетов.

Финансист согласился, что жилищные программы очень популярны у населения, так как если сегодня получать коммерческую ипотеку, то ставка была бы под 20%, ведь базовая – 14,5%. Но это палка о двух концах: с одной стороны, хочется, чтобы больше людей имели доступ к жилью, с другой, мы видим негативное влияние на экономику.

Эксперт также заметил, что из-за льготного кредитования наш рынок и так полуискусственный. Банки в основном зарабатывают на розничном кредитовании и переводах, ведь как такового кредитования у нас нет.

По его прогнозам, без жилищных программ покупательная способность населения упадёт. Соответственно, наличие большого количества предложений и отсутствие спроса на них приведёт к снижению цен на жильё в размере 30%.

Льготные программы не достигают своих целей

Управляющий партнёр Vitis Advisors Group Ольга Эм подтвердила, что льготное кредитование поддерживает строительную отрасль.

По официальным данным, на долю этого сектора приходится 6% валового внутреннего продукта. Он обеспечивает работой около 630 тысяч человек – это 7,2% из общего числа занятого населения республики.

Поэтому закрывать все льготные программы не стоит, так как это приведёт к замедлению экономического роста, считает эксперт. Но лучше ограничить их для платёжеспособного населения.

"Всё равно льготные программы для среднего класса не достигают своих целей. При их запуске цены на жильё поднимаются, и оно становится снова недоступно для казахстанцев. Целью программ кредитования должно быть уменьшение разрыва между богатыми и бедными. Поэтому их необходимо запускать только для социально уязвимых слоёв населения", – полагает Ольга Эм.

При этом финансист не согласна с тем, что с закрытием программы “7-20-25” цены на жильё значительно снизятся. По её мнению, спрос останется неудовлетворённым, ведь количества квадратных метров жилья недостаточно, чтобы удовлетворить его.

Эксперт также подметила, что льготные программы кредитования должны покрываться доходной частью, которую государство будет получать в течение всего периода погашения ипотеки.

"На текущий момент нельзя сказать, что кредитный портфель у Отбасы банка плохой. Ипотечные заёмщики грамотно обслуживают свои займы, потому что в основном они сами накопили себе на первоначальный взнос. Но уже сейчас мы видим ухудшение платёжеспособности – доходы населения падают, а рыночная стоимость жилья растёт. Без эффективного управления жилищными программами дефицит бюджета у государства будет расти", – подытожила финансист.

Читайте также:

- Льготная ипотека: мать-одиночка вынуждена платить за квартиру, в которой не может жить

- Почему ипотека в Казахстане должна быть исключительно рыночной

- Ипотека в Казахстане станет дешевле?