Эра дешёвого доллара подходит к концу

В социальных сетях появилось довольно интересное видео "Ирония судьбы или с лёгким плавом", наглядно демонстрирующее реакцию простых казахстанцев на безудержный рост американского "зелёного". Получается, как в старой доброй притче про мудрого царя, внимательно следившего за тем, как несут верноподданные налоговое бремя. Послал царь своих людей, чтобы они собрали налоги в одном завоёванном городе. Те принесли деньги. Потом послал за деньгами ещё и ещё раз. Но затем сообщили, что люди плачут, утверждая, что у них ничего не осталось. Царь приказал снова собрать налоги. И только когда ему рассказали, что люди смеются, он сказал: "Теперь у них действительно ничего нет". Люди смеются, потому что им уже нечего терять.

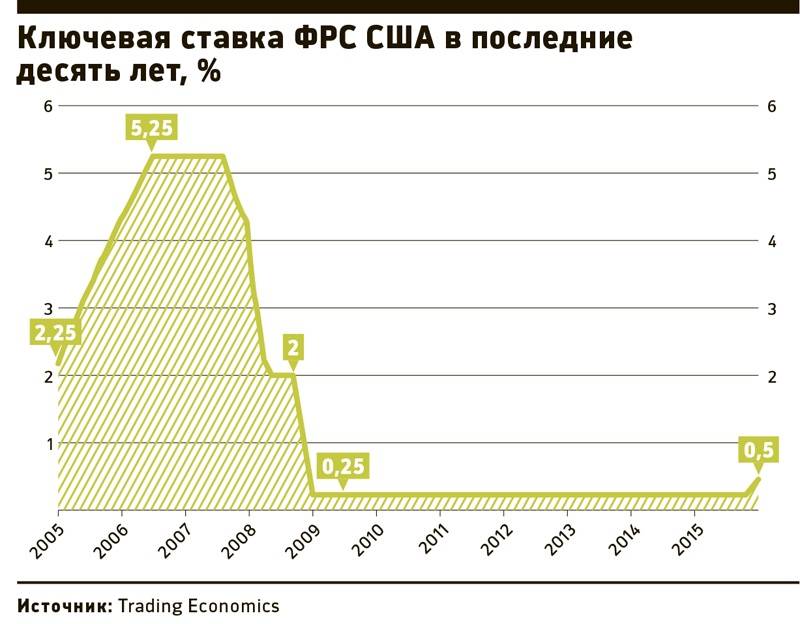

Почему повышение ключевой ставки ФРС повлияет на тенге?

Федеративная резервная система (ФРС) США, выполняющая в США функции нацбанка, наконец выполнила свою угрозу – впервые за 9 лет повысила ключевую ставку на 0,25 процентных пункта.

С 16 декабря 2015 года регулятор держит ставку на уровне 0,25-0,50% годовых.

По данным РБК, ФРС, держа низкую ключевую ставку на уровне 0-0,25%, пыталась таким образом стимулировать американскую экономику. Но основанием для повышения ставки стало восстановление экономики США. Уровень безработицы по декабрьским данным Бюро трудовой статистики находится на отметке в 5%, что почти совпадает с "полной занятостью". ФРС полагает, что уровень безработицы с 2016 по 2018 год составит 4,7%, экономика США в 2016 году вырастет на 2,4%, а в 2017 году на 2,2%. Ранее мы писали, что Казахстану крайне невыгодно повышение базовой ставки ФРС, потому как это приведёт к автоматическому росту доллара и падению тенге.

В целом от ключевой ставки ФРС зависит не только тенге, но и все региональные валюты развивающихся экономик. Ведь речь идёт о долларе – мировой резервной валюте, к которой, кстати, несмотря на все предпринимаемые Правительством усилия, Казахстан привязан довольно крепко.

Если ключевая ставка ФРС поднимается, то автоматически поднимается и доллар. Соответственно, в первую очередь под основным ударом окажутся именно развивающиеся страны с большим размером долга. Долларовый корпоративный долг в таких странах станет более тяжким бременем.

К слову, по данным отечественного регулятора, на 30 июня 2015 года внешний долг Казахстана составил 155,2 млрд долларов, из которых 7,8 млрд – внешний долг госсектора; 9,7 млрд – внешний долг сектора "Банк"; 56,2 млрд – задолженность других секторов, не связанная с прямыми инвестициями, и 81,7 млрд – межфирменная задолженность.

Инвесторы, которые тоже начинают считать деньги, вряд ли в такой ситуации начнут распыляться на проекты с дальними перспективами, отдавая предпочтение тем проектам, где рисков меньше, а доходность выше. Это, в свою очередь, окажет давление на сырьевые активы, которые номинированы в долларах. К ним можно отнести золото, нефть, металлы. А в случае, если ручеёк поступлений извне иссякнет, мы однозначно теряем солидную долю подпитки нацэкономики.

Ведь только в прошлом году, по информации министра Исекешева, объём притока прямых иностранных инвестиций в Казахстан составил 9,6 млрд долларов. Только за первое полугодие 2015 года объём инвестиций достиг почти 2,7 трлн тенге (14,4 млрд долларов).

Нелогичные вещи, или Кто виноват?

Если посмотреть высказывания экспертного сообщества, резвящегося на полях соцсетей, можно заметить одну закономерность. Многие из них, мягко говоря, в полном недоумении. Что тоже очень даже странно. Ведь это только присяжным в сказке про Алису нет никакой разницы в том, что действительно важно.

Курс доллара растёт. В обменных пунктах Алматы он поднялся уже до 333, а кое-где и выше. Продаж этой валюты вообще нет. Эксперты пытаются найти логику в происходящем, но быстро сдаются.

"Это, дамы и господа, есть знаменитый в литературе о валютных кризисах замкнутый круг под названием "самоисполняющееся пророчество". К примеру: все разом поверили, перевернулись и тем самым укрепили курс, пополнив золотовалютные резервы Нацбанка РК. Ну, это когда в хорошую сторону. А когда в плохую, сами знаете уже. Для тех, кто страдает вредными иллюзиями: я абсолютно, абсолютно уверен, что 340 и выше можно было избежать. Но, вероятно, не после такой потери credibility (кредита доверия. – Авт.)", – резюмирует управляющий партнёр Tengri Partners Ануар Ушбаев.

"Многое в действиях Нацбанка непонятно, и это есть наша проблема. Ясно одно, мы уверенно идём к закономерному финишу, как в басне: лето красное пропели, а зима нагрянула", – отмечает в свою очередь бывший сотрудник МИД РК, политолог Казбек Бейсебаев.

Впрочем, то, что происходит сейчас, это, как считает экономический обозреватель Тулеген Аскаров, ещё цветочки. "Помню перед девальвацией в 2009 году на бирже миллиарды проходили в день! Всё повторяется!" – отмечает эксперт. И сейчас, считает он, уже не важно, какой курс будет завтра. Оно и понятно, ведь если действия регулятора непрозрачны и запутанны, пытаться найти истину крайне сложно.