Чем опасно приобретение залогового жилья

Основной плюс недвижимости с обременением – цена ниже рыночной. Однако бесплатный сыр бывает только в мышеловке. Разбираемся, с какими сложностями может столкнуться покупатель, выбравший жильё, находящееся в залоге у банка.

Множество подводных камней

Есть две основные схемы приобретения залоговой недвижимости.

В первом случае жильё продает владелец. Тогда при оформлении покупки нужно сначала дать залог, и это должно быть подтверждено нотариусом. Собственник с помощью полученной суммы погасит задолженность, обременение снимут и только тогда можно будет подписать окончательный договор купли-продажи.

При втором варианте квартиру на продажу выставляет банк, и это явный признак того, что ситуация непростая. Но и скидка в этом случае может быть значительной. Как правило, в таких домах и квартирах проживают бывшие владельцы, и выезжать они не собираются. Тогда после подписания договора купли-продажи новому собственнику придётся самостоятельно прикладывать усилия для выселения проживающих. А это весьма непросто, особенно если в семье есть дети, инвалиды или же если на дворе зима.

"Что касается лиц, решивших приобрести недвижимость с молотка, здесь важно понимать, что основной причиной, по которой недвижимость попадает на аукцион, является ухудшение финансовой ситуации у её владельца и, как следствие, невозможность платить по долговым обязательствам. А значит, часто такая покупка – это многоэтапный и иногда довольно рискованный процесс. Чтобы сделка не обернулась проблемой, важно заранее узнать все тонкости такой покупки", – отметила риэлтор Елена Глазкова.

Читайте также:

- Суд Алматы отложил выселение акбулакского стрелка и его супруги

- Жене акбулаксого стрелка предлагали реструктуризацию долга

- Кто снижает стоимость залогового имущества при продаже на аукционе, рассказали в Ассоциации финансистов Казахстана

Напомним, 23 сентября был подписан меморандум, который предусматривает приостановление реализации единственного жилища и выселения из жилища заёмщиков, относящихся к социально уязвимым слоям населения (СУСН).

- подачу судебных исков, обращение к нотариусу для совершения исполнительной надписи, для взыскания задолженности, возникшей на основании правоотношений из ипотечных договоров;

- реализацию единственного жилища, в том числе принятого на баланс банка;

- выселение заёмщиков из жилого имущества, в том числе бывших собственников этого имущества, находящегося на балансе банка.

Срок действия меморандума – один год со дня подписания (23 сентября 2021 года).

"Данный меморандум есть акт доброй воли сторон и подлежит исполнению. На основании условий программы и данного акта мы проводим с банками работу по приостановлению исполнительного производства и поиска решений для заёмщиков физических лиц относящихся к категории социально уязвимых слоёв населения. Банки согласились и будут исполнять меморандум", – сказал директор департамента защиты прав потребителей финансовых услуг агентства по регулированию и развитию финансовых рынков Александр Терентьев.

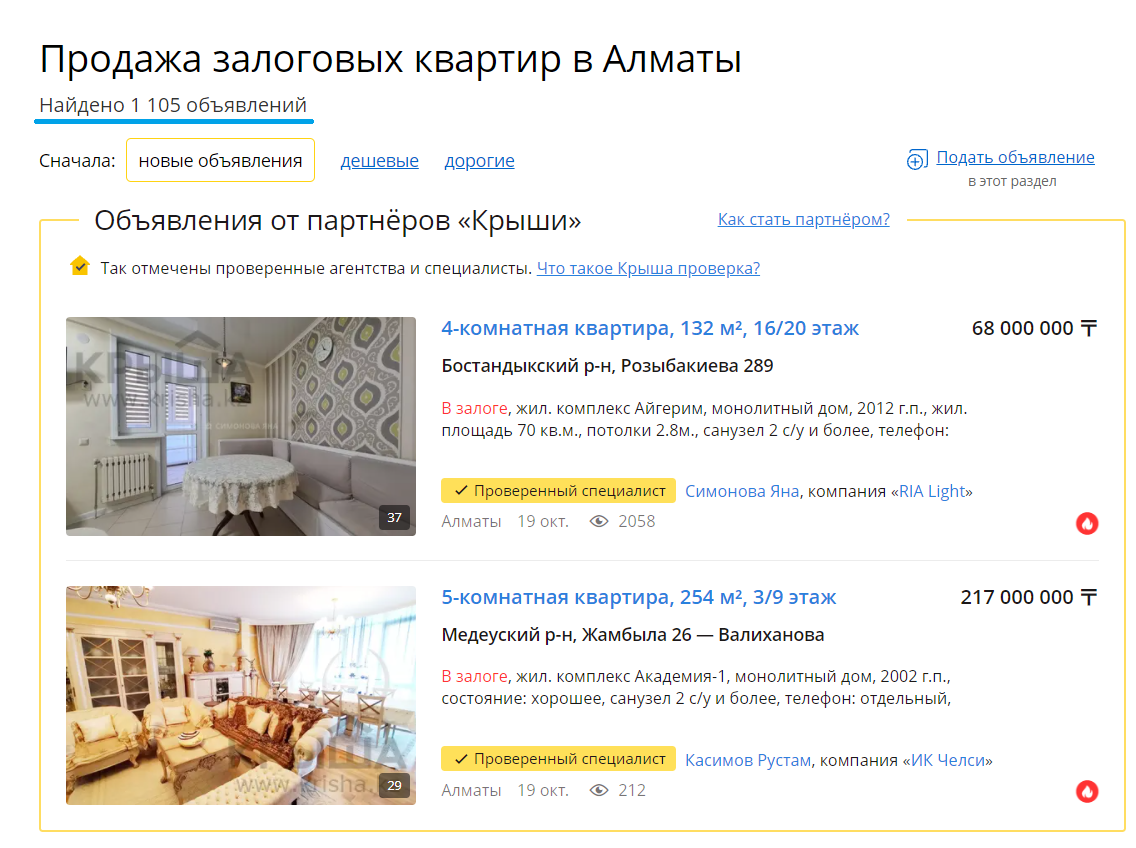

Где искать объявления о продаже залогового жилья

На маркетплейсах довольно часто встречаются объявления о продаже залогового имущества. По состоянию на 20 октября 2021 года на сайте Krisha.kz размещено свыше 1000 объявлений о продаже квартир и домов, находящихся в залоге у банков. И это только по городу Алматы.

Кроме того, недвижимость, которую банки не реализовали на аукционных торгах, размещается на официальных сайтах банков.

Читайте также: