Банки Казахстана ведут конкурентную войну за хороших клиентов – эксперты

Количество коммерческих банков в республике за последние 10 лет сократилось с 38 до 21. И это отразилось на структуре банковского сектора, считают эксперты Jusan Analytics. Центр представил результаты исследования банковского сектора Казахстана за последние 10 лет.

К примеру, если раньше доля на рынке крупнейшего банка составляла около 20%, то по состоянию на 2023 год она увеличилась до 32%. Аналогично подросла доля топ-5 банков – с 60 до 66%.

Сколько денег у банков

По мнению управляющего директора Jusan Analytics Ануара Куандыкова, высокая концентрация банковских активов приводит к снижению конкуренции и монополизации рынка. И последний становится менее эффективным.

В то же время аналитики сравнили концентрацию активов у топ-3 банков в 130 странах, и прямой зависимости между концентрацией и конкуренцией не увидели. В большинстве стран концентрация оказалась на уровне 60-70%, как и в Казахстане.

"Такая ситуация может говорить о том, что конкуренция в основном происходит среди крупных игроков, а более мелким приходится становиться де-факто нишевыми банками. С одной стороны, может показаться, что это эволюционно правильно, но, с другой стороны, таит в себе большие риски. Потому что если происходит кризис в каких-то определённых нишах, это может отразиться на всём банковском секторе", – отметил Куандыков.

По его словам, Казахстан преодолевает внешние экономические шоки относительно неплохо. Активы банков за последние 10 лет выросли в три раза и достигли 45 трлн тенге. В то же время вслед за изменениями экономической ситуации меняется поведение казахстанских банков. Спикер обратил внимание, что если раньше ссудный портфель занимал до 85% банковских активов, то в настоящее время этот показатель находится на уровне 54%.

Факторов влияния, по его мнению, немало:

"Но глобально можно сказать, что реально хороших клиентов на рынке очень мало. Поэтому банки ведут большую конкурентную войну за хороших клиентов. А ту ликвидность, которую они не могут направить на новое финансирование, отправляют на казначейские операции, скупают ценные бумаги. И мы видим, что в структуре банковских активов доля ценных бумаг увеличилась с 7 до 17% за 10 лет".

В обзоре аналитики дали оценку банковскому рынку Казахстана в долларовом выражении. По их данным, до 2015 года активы росли очень быстро и достигли 107 млрд долларов. Но в 2016-м активы сократились сразу на 30%. Именно в это время в РК началась программа оздоровления банковского сектора, когда были списаны плохие кредиты. И второй причиной сокращения активов до 75 млрд долларов стала девальвация национальной валюты.

По данным исследования, ситуация в банковском секторе изменилась в 2020-2021 годах. С того времени ссудный портфель начал показывать рост. Однако он до сих пор ниже показателя 2013 года на 40%. Это означает, что участие банков в развитии экономики ниже, чем в 2013 году.

Куда деньги тратят

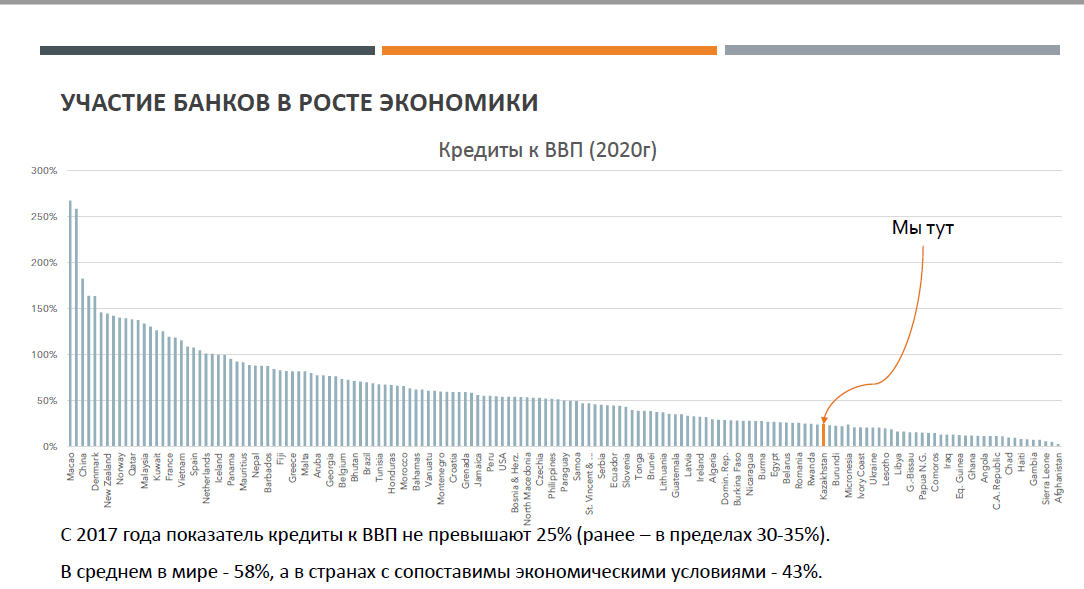

Отношение кредитов к ВВП в Казахстане находится на уровне примерно 25%. Это один из самых низких показателей в мире.

Аналитик пояснил, что ВВП Казахстана формируется в основном за счёт горнодобывающего сектора. А предприятия этого сектора не могут кредитоваться в Казахстане, так как им требуются очень большие ресурсы, поэтому они в основном занимаются привлечением прямых инвестиций. В РК уровень кредитования реального сектора – один из самых низких в мире (Казахстан находится на 130 месте среди 160 стран мира). Среди постсоветских стран этот показатель ниже только у Таджикистана, Украины и Молдовы. Для сравнения, среднемировой показатель составляет 58%.

Эксперты находят тому несколько причин. Бизнес-климат в стране меняется, и это непосредственно отражается на ссудных портфелях банков. Если в 2012 году 70% ссудного портфеля составляли кредиты юридическим лицам, то сейчас их доля сократилась до 37%. Опять-таки, на сокращении ссудного портфеля сказалась масштабная программа по оздоровлению банковского сектора, в 2016-2017 годах списывали плохие кредиты, в основном юрлиц. Затем в стране ужесточили требования к кредитованию, банки стали более осмотрительны при раздаче кредитов.

Читайте также: Банкам планируют разрешить вывозить рубли из Казахстана до 2024 года

С одной стороны, банки ограничены в кредитовании, с другой, реальных клиентов, которые могли бы предоставить хорошие залоги, показать хорошую финансовую отчётность, тоже стало заметно меньше.

Наконец, доля кооперативного сектора сократилась на фоне роста рынка розничного кредитования. Кредиты юридических лиц последние 10 лет находятся на уровне 7-8 трлн тенге (в настоящее время – 8,3 трлн тенге), заметил финансист. Юридические лица продолжают брать кредиты, но их кредиты стали короткими, их берут преимущественно для покрытия оборотных средств либо на торговлю.

Фокус банковского сектора сместился в сторону розничного кредитования. За последние 10 лет этот сектор рынка увеличился в пять раз, составив 35%. Таким образом кредитование розничных клиентов стало локомотивом развития банковской системы.

"Отличительная черта казахстанцев заключается в том, что мы не сокращаем потребление, мы продолжаем так же потреблять, но потребляем теперь это всё в кредит. Товары стали ещё дороже, поэтому мы стали брать кредиты более долгие: не на 3-4 месяца, а на 12, 24 месяца", – прокомментировал отличительные черты потребительского кредитования в стране Куандыков.

Причин роста портфеля потребительских кредитов в РК, по его мнению, несколько:

- Во-первых, удорожание импортных товаров.

- Во-вторых, цифровизация банковских услуг.

- В-третьих, казахстанцы перестали откладывать деньги на большие покупки, теперь население вначале покупает желаемое (в кредит), а уже потом рассчитывается.

Коснулся эксперт и закредитованности населения. Согласно данным Первого кредитного бюро, на конец 2022 года в Казахстане действующие кредиты были у 7,9 млн человек, а официально получающих зарплаты в стране насчитывается 6,9 млн. При сопоставлении данных становится очевидным, что людей, получающих зарплаты, меньше, чем тех, кто живёт в кредит.

Такой активный рост не мог не отразиться на увеличении доли плохих кредитов, она достигла 20%. То есть около 1,5 млн человек имеют просрочки по кредитам 90 и более дней.

По наблюдениям экспертов Jusan Analytics, в Казахстане ежемесячные выплаты по кредитам составляют 25% от совокупных доходов населения. В России этот показатель ниже 20%, в развитых странах – 5-10%. Представитель аналитического центра объяснил это тем, что в более развитых странах инфляция структурно ниже (если не говорить о последних 2-3 годах), поэтому кредиты и дешёвые, и более долгие.

Откуда берутся деньги

По данным, приведённым Ануаром Куандыковым, 70% фондирования банков – это вклады клиентов. По итогам 2022 года, депозитная база банков достигла 32 трлн тенге.

Основные изменения коснулись структуры: если в 2012 году юридические лица были держателями 60% всех депозитов, то сейчас на их долю приходится до 47% всех депозитов.

При этом в структуре депозитного портфеля банков преобладают депозиты с гибкими условиями. То есть при открытии депозитов предлагается условие, что вкладчик может в любой момент взять часть депозита, доложить или забрать все деньги. На стабильное фондирование (то есть вклады, откуда нельзя изъять средства раньше определённого срока) приходится лишь 6,5%.

В условиях короткого фондирования банки не могут давать длинные кредиты. Это одна из косвенных причин, почему коммерческие банки не могут обеспечивать долгосрочное кредитование экономики.

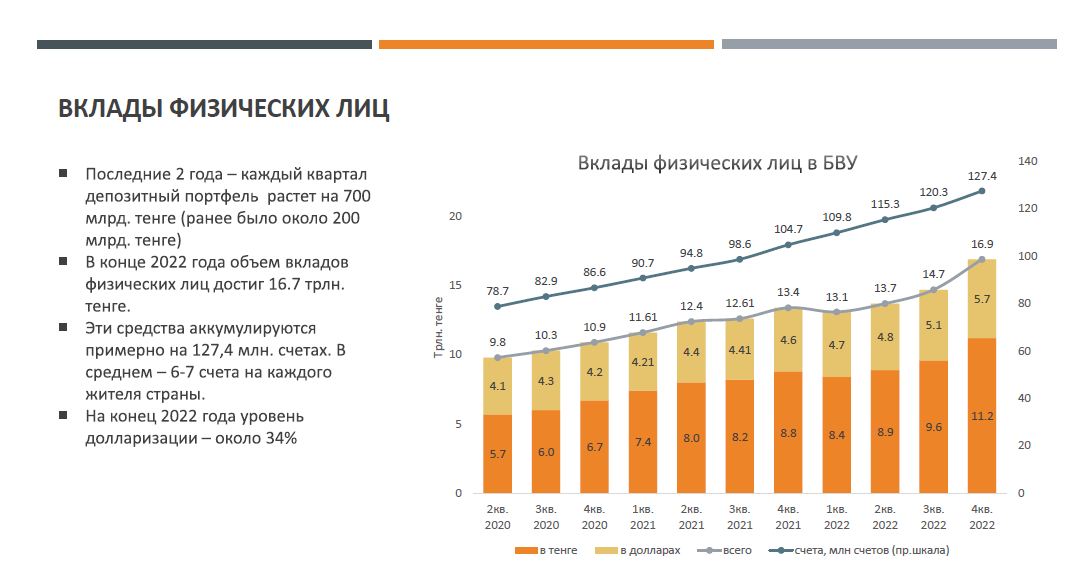

Далее отмечалось, что последние два года депозитный портфель физических лиц показывает ежеквартальный рост примерно на 700 млрд тенге. До этого периода рост фиксировался на уровне 200 млрд тенге. Очевидно, что скорость роста депозитной базы физических лиц увеличивается. Розничный депозитный портфель достиг 16,7 трлн тенге на конец 2022 года.

"Люди продолжают копить средства в национальной валюте в основном для покрытия текущих расходов, тогда как более крупные суммы для более крупных покупок предпочитают собирать в иностранной валюте. Это объясняется тем, что экономика открыта, и внешняя торговля в разных секторах достигает 70-80%. Поэтому для покупки импортных товаров в РК деньги стараются копить в иностранной валюте", – прокомментировал результаты исследования Куандыков.

Основная часть долларового депозитного портфеля формируется средними и крупными вкладами. Исторически эти два сегмента слабо реагируют на курсовые и процентные изменения.

При изучении банковских депозитов их условно разделили на три основных категории.

- В массовом сегменте (депозиты до 15 млн тенге) долларизация оказалась низкой – около 10% счетов в иностранной валюте (по данным на третий квартал 2021 года).

- В категории вкладов до 50 млн тенге долларизация составила 30%.

- В крупном сегменте (свыше 50 млн тенге) – 66%.

Фондирование по-прежнему на 70% состоит из депозитов, но если раньше преобладали депозиты юридических лиц, то теперь их держатели – в основном физические лица, резюмировали аналитики.