Кредитный рынок Казахстана перемещается из Алматы в Астану

Казахстанское кредитование смещается в Астану – доля столицы в ссудном портфеле БВУ за пять лет возросла с 10 до 19,5%, сообщает Ranking kz. Доля Алматы на рынке за аналогичный период сократилась до 53% с 65%.

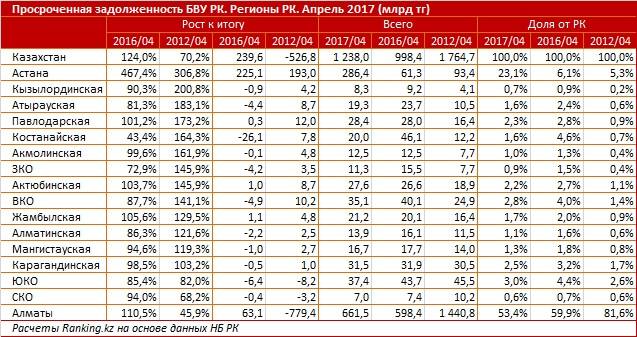

Ссудный портфель БВУ в Астане увеличился на 170,7 млрд тенге за последний годовой период (с апреля 2016 по апрель 2017). В Алматы, где сконцентрирована большая часть кредитов БВУ, ссудный портфель за последний год увеличился всего на 73 млрд тенге или на 1,1%.

Доля Алматы на кредитном рынке за год сократилась до 52,7 с 53,3%. Пять лет назад уровень концентрации в южной столице был ещё выше – 64,6%.

Доля Астаны на рынке Казахстана в апреле 2017 года возросла до 19,5% в сравнении с 9,6% в апреле 2012 года. В апреле 2016 года доля от РК составляла 18,6%.

Помимо активного роста кредитования в Астане стремительно увеличивается объём просроченной задолженности по займам.

Ссудный портфель в столице за год вырос на 170,7 млрд тенге. Сумма просрочек по кредитам в Астане выросла почти в пять раз на 225,1 млрд тенге.

Это самый высокий показатель роста просроченной задолженности по кредитам среди всех регионов РК. В Алматы, для сравнения, за год сумма неработающих кредитов увеличилась всего на 63,1 млрд тенге, или на 10,5%, сообщает Ranking.

В целом по Казахстану объём просроченной задолженности по кредитам увеличился на 239,6 млрд тенге или на 24%.

В результате на данный момент заёмщики из Астаны формируют более 23% всей просроченной задолженности – год назад доля столицы в объёме составляла всего 6,1%.

Рост закредитованности Астаны подтверждается отношением кредитов к ВВП. Доля кредитов за год в ВВП в целом по республике уменьшилась с 31 до 27,8%. Только в Астане кредитная доля в ВВП за год выросла с 49,8 до 49,9%. В Алматы этот показатель уменьшился до 66,2 с предыдущих 78%.

В феврале сообщалось, что на решение проблемных кредитов в Казахстане выделят 2 трлн тенге. Основными видами деятельности фонда проблемных кредитов будут являться: выкуп проблемных кредитов банков второго уровня, управление выкупленными активами банков второго уровня и эмиссия долговых ценных бумаг для финансирования своей деятельности.