Торговле поможем, а производство – погубим

Продолжим рассматривать факты казахстанской экономики и избавляться от иллюзий. Я надеюсь, что в предыдущих статьях читатель нашёл для себя определённые откровения. Скромно надеюсь, что откровения нашёл не только рядовой читатель. В продолжение предыдущей темы о том, что Казахстан сильно переоценён в качестве нефтяной державы, я хотел бы обратить внимание читателя на то, что и экономика Казахстана вовсе не нефтяная, как мы привыкли считать. Она вполне себе торговая и стала такой в последние годы.

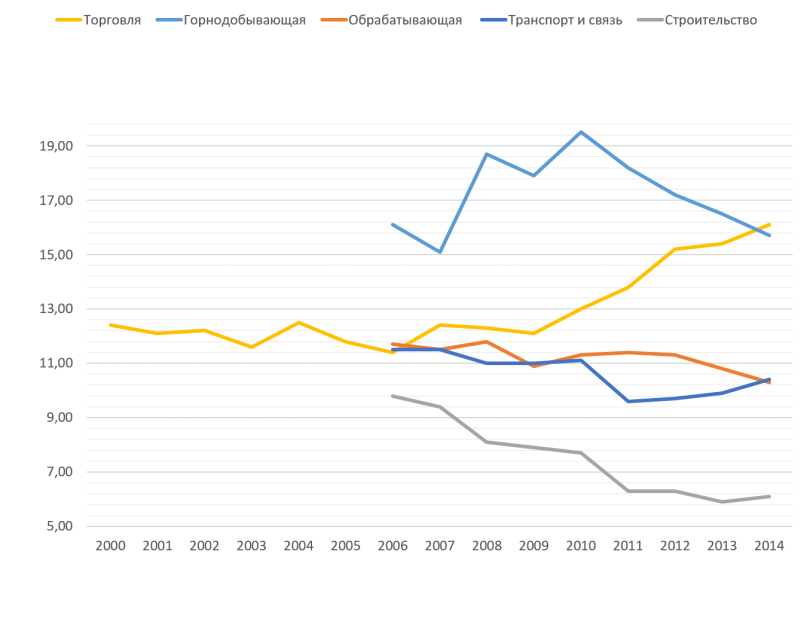

Ниже приведена структура ВВП страны по валовой добавленной стоимости. Данные Агентства по статистике РК и частично взяты с сайта Банка развития Казахстана.

Для неподготовленного читателя сообщу, что валовая добавленная стоимость – разница между затратами на сырьё и материалы, которые приобрёл бизнес, и его продажами. Для производств – это разница между затратами на всякие исходные материалы и ценой конечного продукта. В торговом секторе – это просто разница между ценой покупки и ценой продажи, потому что торговый сектор не видоизменяет продукт, он покупает и продаёт.

Оказывается, с 2000 по 2009 год сектор торговли составлял порядка 11-12% ВВП, и эта доля была стабильной и даже чуть снижалась. С 2009 по 2014 год доля сектора выросла с 12 до 16%, и сейчас она больше, чем доля горнорудного сектора. Обрабатывающая промышленность, транспорт и связь, доля которых ещё в 2009 году была сопоставима, сейчас являются безнадёжными аутсайдерами. Замечу, что ВДС торговли опережала даже рост горнодобывающего сектора в период его подъёма.

Валовая добавленная стоимость торговли не зависит от курса – она затрачивается на заработные платы, маркетинговые продвижения, рекламу, логистику, аренду складов и помещений внутри страны.

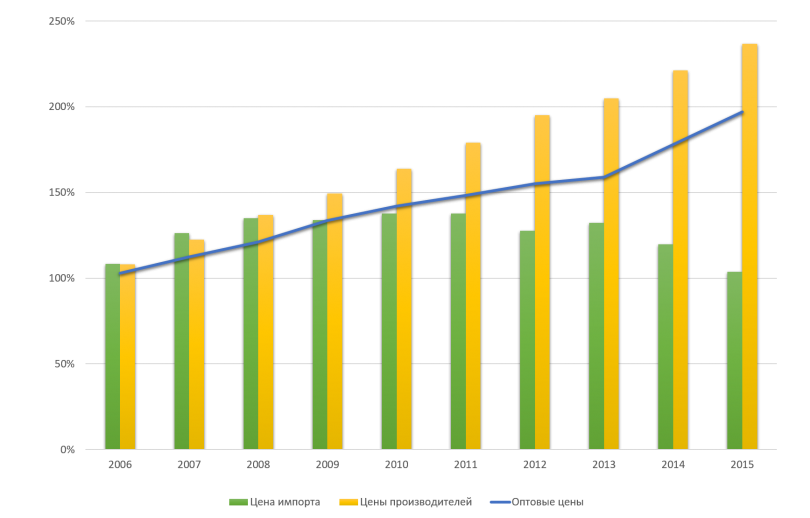

Для понимания того, как это произошло, взглянем на ещё один график, на котором отображён индекс оптовых цен, импортных поставок и цен отечественных производителей. Хочу подчеркнуть, что все эти цены относятся к потребительским товарам, Агентство по статистике их выделяет в отдельную категорию, то есть сюда не относятся товары для промежуточного потребления, инвестиционные, продукция сельского хозяйства. Все цены относятся к потребительским товарам для конечного использования. Использован индекс цен к 2005 году.

Почему вдруг происходило снижение импортных цен?

Во-первых, сама мировая экономика находилась в рецессиях и выходила из кризиса. Была как минимум стагнация цен на всех мировых рынках, а в поставках на экспорт, в том числе и в Казахстан, производители где-то даже понижали цены.

Во-вторых, произошло повышение таможенных ставок в связи с вступлением в Таможенный союз, а затем в ЕАЭС, и это привело к занижению – вымышленному или реальному – импортных цен.

В-третьих, изменился сам спрос: потребители стали переключаться на более дешёвые аналоги – это очень ярко прослеживается на примере рынка автомобилей.

Внутри же страны включился мощный фактор поддержки отечественных производителей. Правила закупок "Самрук-Казына", позволяющие покупать товары внутри группы без тендеров или с облегчёнными процедурами тендеров, правила госзакупок, дающие преференции отечественному производителю, завышали внутренние цены на товары. Нельзя забывать про монопсоническую роль государства, расширенную квазигосударственными структурами.

В результате внутренние цены росли, импортные цены падали, а разница оседала у импортёров в виде добавленной стоимости. Это привело к растущей неконкурентности отечественного производства и взрывному росту сектора торговли импортом.

При такой накопленной добавленной стоимости в торговле с учётом фактической стагнации цен импорта говорить о том, что изменения номинального курса сразу приведут к взлёту цен, неверно. Доля тенговой маржи в розничных ценах на импортный товар выросла существенно, она раздулась, рост цены импорта может в значительной степени поглощаться ею. Я специально ещё раз это написал, потому что удивлён, что отсутствие жёсткой связи между инфляцией и девальвацией не очевидно даже для экономистов.

Такое состояние экономики нестабильно. Добавленная стоимость торговли держится на государственных и частных закупках, торговый сектор не производит продукт – он делает услуги для внутреннего рынка. Чтобы покупать эти услуги, внутренний сектор должен что-то продавать на внешние рынки, то есть экспортировать.

С учётом такой картины, думаю, очевидно, что традиционные методы выхода из кризиса не работают:

а) просто рост государственных расходов, поддержание доходов в такой структуре экономики закрепляет и усиливает искажения, откладывая очередной кризис и увеличивая его масштабы в будущем;

б) упрощение администрирования налоговой системы и внедрение налога с продаж повышает налоговую эффективность торговой части и ухудшает её в производственной части. Это надувает искажения, пузырь в экономике. Логика примерно такая же, как при росте цены на недвижимость, когда страна всячески боролась за удешевление ипотеки. В краткосрочной перспективе выгоды вроде очевидны, в итоге – пузырь и кризис.

Конечно, происшедшая девальвация сильно изменила ситуацию, но её уровень недостаточен.

Упомянутые выше политики уничтожат создавшийся временный рост конкурентоспособности, и следующий кризис будет масштабнее.

Вернёмся к первому графику: рост ВДС торговли произошёл после девальвации 2009 года – это уже пройденный этап, уже всё показано. Единственная, но существенная разница в том, что в 2009-2013 гг. был рост экспорта нефти и её цены, а у нас в будущем существенное падение и объёмов, и цены. При предлагаемых мерах передышка будет короткой, а падение – ещё большим.

Надежду даёт тот факт, что Правительство, наконец, начинает понимать, что нужны принципиальные изменения экономической политики, а не антикризисные меры.

"Мы будем разрабатывать новый стратегический план развития страны до 2025 года. Работа над ним, предварительно, будет завершена к середине года, в нём будут отражены новые тенденции и новые направления развития экономики Казахстана", – сказал министр экономики Ерболат Досаев журналистам".Мнение автора может не совпадать с позицией редакции.