Проблемы с кредитованием бизнеса никакого отношения к курсу тенге не имеют

На прошлой неделе в социальных сетях моё внимание привлекла пара статей о финансовой ситуации в Казахстане. Авторы претендуют на статус экспертов, способных давать оценку происходящему, однако приведённые в статьях тезисы либо не соответствуют действительности, либо извращают факты. Я прокомментировал эти тезисы в соцсетях, но мне показалось, что читателям informburo.kz это будет интересно.

В одной статье автор обосновывает неизбежность новой взрывной девальвации следующим тезисом. После того как тенге начал укрепляться от показателя 380 тенге за доллар, а Национальный банк поднял базовую ставку, доходность тенговых активов резко выросла. Автор утверждает: "Большие игроки сразу же этим воспользовались – занимая на внешних рынках доллары под низкий процент, они стали извлекать прибыль, вкладывая тенге под высокий процент внутри Казахстана" и делает заключение, что "через некоторое время эти инвесторы… начнут обратный процесс", что приведёт к девальвации.

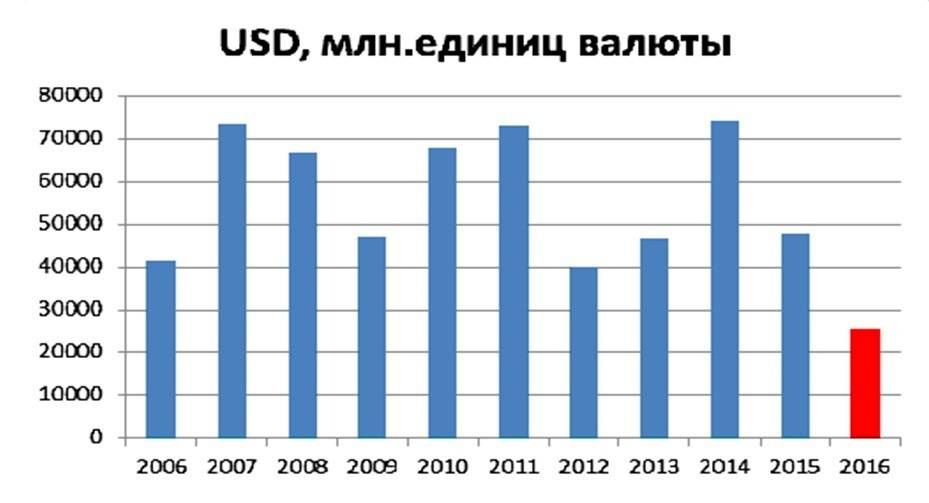

Ключевой тезис неверен – достаточно посмотреть объёмы торгов на бирже. После резкого роста тенговой доходности объёмы торгов существенно упали. Никаких мифических "больших игроков", завозивших валюту в страну и менявших её на тенге, не было, что подтверждают и данные по платёжному балансу.

Более того, годовые объёмы торгов в 2016 году вообще оказались на десятилетнем минимуме, причём существенно меньше ближайшего показателя 2012 года. Фактически введение свободно плавающего курса тенге успокоило валютный рынок, существенно снизив спекулятивные обороты.

Надеюсь, что автор просто не понимает того, о чём пишет, а не намеренно лжёт ради хлёсткой фразы "ущерб, который может нанести рынку нынешняя политика председателя Нацбанка Данияра Акишева, подменяя понятия и дезинформируя общество и президента, будет масштабным".

Во второй статье приводятся следующие тезисы.

"Национальный банк слишком быстро снизил ставку с 17 до 11%, и это опасно".

Но если инфляция заходит в плановый коридор, то почему базовую ставку не понижать? Инфляция 2016 года была вызвана девальвацией, а это фактор пиковый и ограниченный по времени, так что быстрое снижение ставки от пиковых значений логично и понятно. Факт в том, что быстрое понижение ставки с 17 до 12% произошло с января по ноябрь 2016 год, что отражает всплесковый характер инфляции. Затем была пауза в три месяца и наблюдение за ситуацией, и только потом ставка была снижена ещё на 1%. Были определённые дискуссии на тему "не рановато ли снижать с 12 до 11 – может, ещё подождать месяц", но никак не о том, что слишком быстро ушли с 17 до 11. Так что автор слышал звон (отголоски дискуссий), но не понял где он (смысл происходящего).

Забавно обоснование тезиса о том, почему не стоило так быстро снижать ставку. Вчитайтесь внимательно: "статистика самого Нацбанка подтверждает, что ни замедлившаяся инфляция, ни общее улучшение макроэкономической ситуации не стали стимулом для бизнеса и населения. Совокупный ссудный портфель сократился…, объём кредитования небанковских юридических лиц снизился...". Видимо, по логике автора, Нацбанку нужно было удерживать запредельную ставку, пока не начнётся рост кредитования, инвестиций и экономики.

В быстром снижении ставки автор видит следующую угрозу для курса тенге: "...поспешное сокращение разрыва между уровнем базовой ставки и годовой инфляцией… неизбежно приведёт к новому "переворачиванию" бизнеса и населения в долларовые депозиты и наличность, поскольку в таком случае теряется смысл сберегать в тенге". На самом деле бизнес и население сберегает не по базовой ставке, а по ставкам депозитов. Массовое "переворачивание" В ТЕНГЕ, массовая ДЕдолларизация происходила как раз в первой половине, трёх кварталах 2016 года, когда ставка по депозитам была даже ниже инфляции. Почему теперь сокращение разрыва между базовой ставкой и инфляцией вдруг "неизбежно" приведёт к перевороту в валюту?

Ещё одну опасность автор видит в том, что Национальный банк "сушит рынок", изымая избыточную ликвидность нотами. Действительно объём нот значительно вырос, и здесь важно понимать механизм рынка.

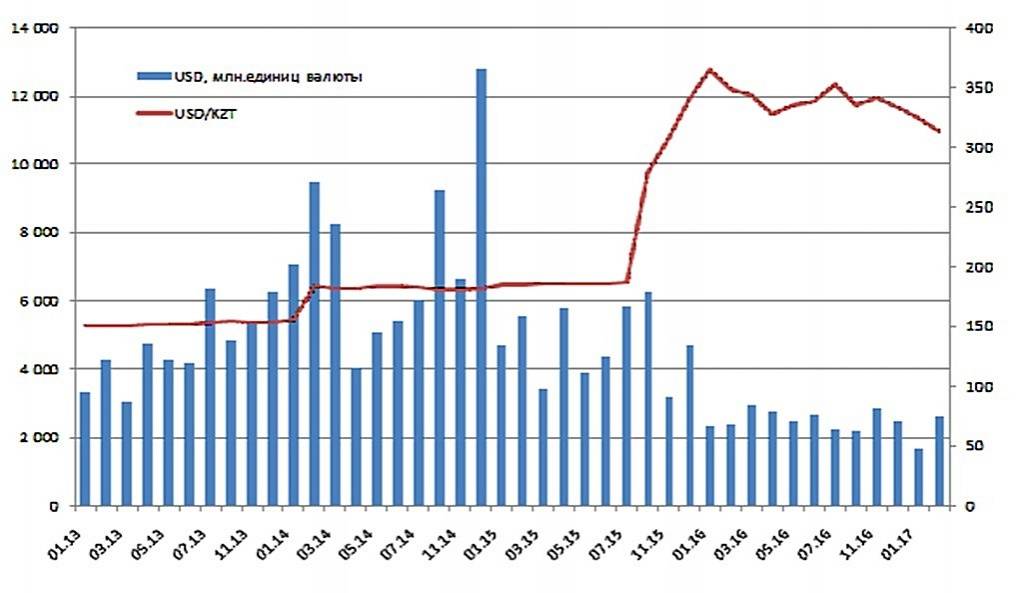

Дедолларизация привела к резкому росту тенговой ликвидности. В 2015 году из тенге в доллары переходили по курсу 185, а в 2016-м обратно конвертировались уже по курсу 360, то есть в два раза больше. Ниже приведён график денежного агрегата М2 – упрощённо это количество тенге в банковской системе, которое выросло за год практически на 50%.

Могу сравнить это с внезапно свалившимся богатством. Это в основном депозиты, то есть короткие деньги, которые банк должен отдать по первому требованию, а кредитоваться бизнесы хотят надолго и без досрочного погашения по требованию банка. Да и сам процесс кредитования требует времени: поиск заёмщика, оценка проекта, переговорный процесс, юридическая работа, освоение средств, которое происходит постепенно на протяжении месяцев и десятков месяцев. То есть денег в тенге появились сразу и много, а осваиваются они медленно и постепенно.

Поэтому Национальный банк активно изымает текущую ликвидность, играя, образно говоря, роль холодильника для продуктов. По мере готовности проектов и экономики к освоению этих средств, удлинения сроков депозитов, деньги начнут перетекать из нот НБ, где доходность сейчас около 10-11%, в реальный сектор с гораздо большей доходностью.

Почему просто не оставить эту ликвидность в системе? Если не предоставлять рынку доходность, то будут падать ставки по депозитам – деньги пойдут в потребление, что приведёт к инфляции. Так что правильнее давать доходность и удерживать деньги в системе. Подчеркну, что никакой угрозы перетока их в валюту нет, просто потому что там не на чем заработать и можно потерять.

Есть ещё тезис, что возврат НБ РК на рынок валютных СВОПов является признаком угрозы курсу тенге. Насколько я пониманию, эти операции в первую очередь связаны с проблемами БТА, которые теперь стали проблемами Казкоммерцбанка. Ниже приведён график открытой позиции НБ РК, взятый с сайта Национального банка. Красным я обвёл займы БВУ и объёмы валютного СВОПа на бирже.

В декабре Казкому выделяли заём для поддержки ликвидности, в феврале он выплатил остаток в 400 млн. евро по еврооблигациям, причём 350 млн евро выкупил досрочно до февраля. Одновременный рост займов БВУ, валютных СВОПов на KASE и погашение евробондов ККБ позволяет предположить, что ККБ получив тенге обменял их на валюту через СВОП и погасил свои долги.

Такая разовая операция после решения Правительства РК о выделении 2 трлн тенге для выкупа проблемных кредитов не оказывает никакого системного давления на финансовый рынок и стабильность курса. Банку срочно понадобились деньги, источники возврата этих средств понятны. Особенность в том, что НБ РК может выдавать займы только в тенге, а такая разовая покупка валюты сильно сдвинет рынок. Поэтому был использован СВОП, позволяющий получить валюту в долг сразу по текущему рыночному курсу, не влияя на торги, и возвращать её постепенно, покупая с рынка небольшими порциями, не ломая его.

Сегодня позиция НБ РК в отношении СВОПов принципиально отличается от ситуации в 2014-2015 годах. Тогда Нацбанк стоял против рынка, проводя активные интервенции на бирже, используя СВОП для уменьшения прямого давления. Сейчас Банк не производит интервенций, рынок находится в равновесии – СВОП используется как нормальный рыночный инструмент в конкретной сделке.

Резюме. Конечно, сегодня есть проблемы и вызовы в банковском секторе и есть проблемы с кредитованием. Но эти проблемы никакого отношения к курсу тенге не имеют – они в перераспределении ликвидности, активов и обязательств по банковской системе. Это будет вынуждать кого-то закрываться, кого-то сливаться или докапитализироваться, и важно пройти этот этап без потерь.

Проблемы же кредитования находятся в зоне ответственности Правительства. Необходимо изменение экономической политики: нужно создавать условия, в которых экономика будет осваивать деньги. В первую очередь нужны настоящие рынки сбыта – внутренние, экспортные, а не откатные рынки госзакупок. Для этого необходимо отрабатывать регулирование торговли, межправительственные соглашения, маркетинг казахстанских товаров за границей, снижение издержек производства. Правительство же продолжает субсидировать и льготировать проекты, которые никогда не были бы профинансированы рынком. Эти "искусственные" проекты создают конкуренцию нормальному бизнесу, снижая его прибыльность и выдавливая с рынка, что деформирует целые отрасли. В итоге получается парадоксальная ситуация: рыночных тенге в финансовой системе много, но их некуда инвестировать, потому что дешёвые нерыночные государственные деньги их вытесняют. Проигрывают все: неэффективно тратятся деньги Национального фонда и бюджета, не позволяя нормально работать деньгам населения и бизнеса.

А тенге уже стабилизировался, и более подробно своё мнение по ситуации я описал ранее.

Мнение автора может не совпадать с позицией редакции.