Колебания тенге за последний год не превышают колебаний мировых валют

Похоже, информационное пространство снова захватила лихорадка споров о ВВП – в долларах, о богатстве и бедности населения и страны – в долларах. Приводятся данные о падении номинального ВВП в долларах как показатель общего падения экономики, и я снова хотел бы показать, что есть неправильное понимание роли номинального курса.

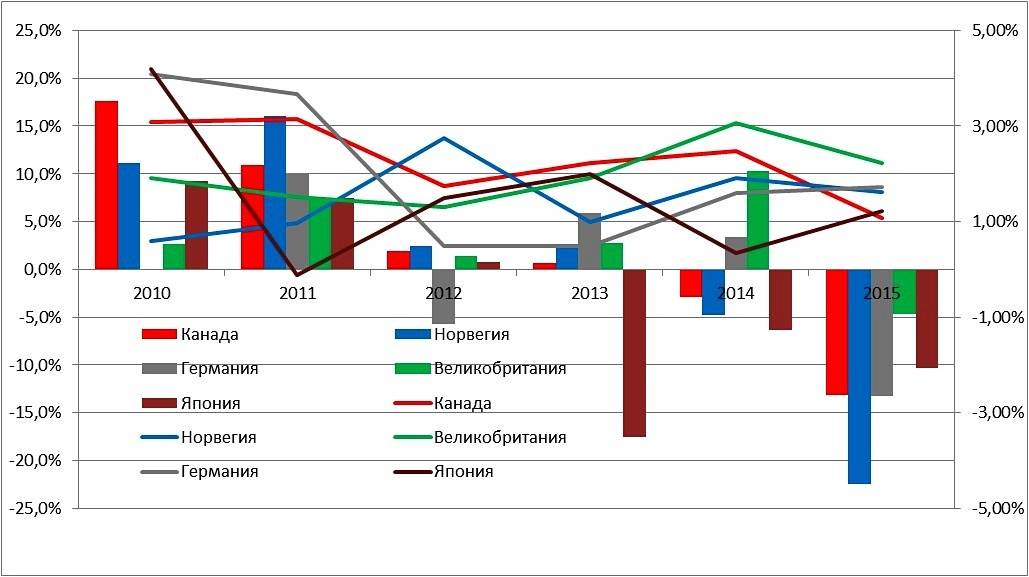

Да, номинальный ВВП Казахстана в долларах упал за последние годы и существенно: только за прошлый год падение составило 27%, но это ещё ни о чём не говорит. Ниже представлен график роста номинального ВВП различных стран в долларах и показатели реального роста экономики в этих странах. Столбиками показан рост/падение номинального ВВП, значение которого отображено на левой шкале, а линиями показана величина реального роста экономики по правой шкале.

Обратите внимание на показатели Канады (красный цвет). В долларах США ВВП Канады в 2014-2015 годах падал на 3 и 13%, соответственно, но при этом экономика страны росла. Аналогичная ситуация с Норвегией (синий цвет) – в долларах США ВВП в 2015 год упал на 22,5%, но реальный рост был выше среднего за последние пять лет. Номинальный долларовый ВВП Японии падал три года подряд, причём в 2013-м – на 17%, а в 2015-м – на 10%. При этом экономика растёт, и наоборот, в 2011 году их номинальный долларовый ВВП вырос на 7%, а в стране была рецессия.

Никто в Норвегии, Канаде, Японии, Германии не кричал и не кричит о глобальном обнищании населения только потому, что ВВП, в том числе на душу населения, как и зарплаты и доходы в номинальных долларах США, упал.

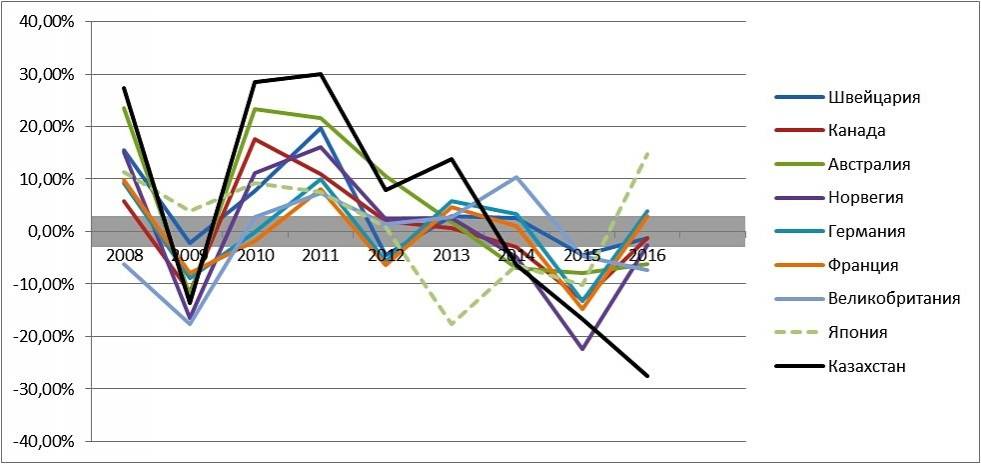

Бессмысленность показателя ВВП в номинальных долларах США подтверждается и сравнением его колебаний в разных странах, в том числе и тех, чьи деньги входят в число резервных, базовых мировых валют. В нижеприведённом графике показана динамика роста ВВП в номинальных долларах, серой областью я показал диапазон в 3% – пределы показателя "нормального" реального роста ВВП для таких стран. Очевидно, что колебания номинального ВВП в несколько раз превышают нормальные показатели роста экономики.

Кстати, как следует из графика, "долларовое" падение ВВП Казахстана в 2016 году не такое уж и катастрофичное по сравнению с Норвегией, Японией, Австралией и Францией. Просто там всё произошло в 2015 году в соответствии с нормальными глобальными мировыми тенденциями и трендами, а в Казахстане в силу упорства в удержании курса ситуация произошла с задержкой на год. Более того, упрямство в защите курса накопило существенные деформации в экономики, которые усилили негативный эффект.

Плавающий обменный курс тем и хорош, что позволяет не накапливать напряжение, он сразу вбирает его в себя, адаптирует экономику, сглаживает потрясения. Тезис о том, что колебания курса в пределах 380-310 тенге за 13 месяцев (23%) как-то существенно вредят экономике, не имеет под собой обоснования.

Во-первых, это не из ряда вон выходящие колебания. Евро ослаблялся на 32% за 11 месяцев (с мая 2014-го по март 2015 года), усиливался на 25% за 11 месяцев (с июня 2010-го по апрель 2011-го) и снова упал на 22% (с мая 2011-го по июль 2012-го). Фунт падал на 17% за 10 месяцев (с июня 2014-го по апрель 2015-го) – до Брексита и рос на 15% за год (с июля 2013-го по июль 2014-го), после Брексита он упал на 30% (с сентября 2015-го по октябрь 2016-го), и британцы тоже не обнищали – ведут бизнес, и даже экономика растёт.

Во-вторых, валютные колебания тенге весь последний год не превышают, а иногда даже меньше колебаний стабильных мировых валют, весь мир работает в таких условиях, бизнес привык к свободному плаванию валюты. Ниже приведён график изменения курсов тенге, евро, английского фунта, швейцарского франка к доллару США за последний год в процентах от показателя на 17 марта 2016 года. Тенге ведёт себя логично и предсказуемо, он отражает мировые тенденции. В какие-то моменты он укрепляется, иногда слабеет, но в целом он находится в тренде.

В-третьих, курс тенге за время свободного плавания менялся в коридоре 310-380 тенге, то есть плюс-минус 10% от среднего, в то время как нефть за этот же период колебалась в пределах от 29 (январь 2016-го) до 80 долларов за баррель (ноябрь 2015-го), то есть плюс-минс 46% от среднего. За последний же год после мирового потрясения в виде почти двукратного падения цены нефти зимой 2016 года, тенге колебался коридоре 5% от среднего, при том что колебания нефти были 17,5% от среднего. То есть тенге даже в свободном плавании существенно меньше привязан к цене нефти, чем принято считать.

Свободно плавающий курс снижает риски инвестирования, он улучшает бизнес-атмосферу, он способствует привлечению инвестиций, потому что открывает возможность для прогнозирования. Устанавливаемый коридор выбрасывает все нормальные расчёты на свалку, а прогнозы превращаются в угадывание мыслей и желаний правительства и Национального банка.

Чтобы понимать, как это работает, представьте международную компанию, инвестирующую и проводящую операции по всему миру. В такой компании есть аналитики, которые разрабатывают свои макроэкономические прогнозы, оценивают вероятность того или иного сценария. Риски прогнозирования понятны, возможные потери и доходы оцениваются, компания выбирает наиболее вероятный (базовый) сценарий и приступает к исполнению планов. Страна с валютным коридором, устанавливаемым центральным банком, становится практически непредсказуемой, потому что сценарии для такой страны выглядят примерно следующим образом:

"В нашем наиболее вероятном сценарии валюта должна ослабнуть в три или четыре следующих года. Однако центральный банк может опираться на собственные предположения и будет удерживать курс, а может быть, допустит ослабление – вероятность этого мы не можем оценить. Может быть, сначала банк будет защищать валюту, но после того как потратит 10 млрд долларов, всё-таки её ослабит, а может быть, ослабит, израсходовав 20 млрд долларов, – мы не можем оценить, сколько денег нужно будет истратить банку для принятия решения. Также мы не можем оценить степень политического влияния действующего председателя, но за эти годы может смениться председатель, и у него будет другое политическое влияние – и вероятность этого мы тоже не можем оценить. Кроме того, мы не знаем, насколько будет расширен коридор, какой будет новый курс, поэтому мы не можем предположить, каковы будут политические и бюджетные потребности страны в результате удержания нерыночного курса".

После такого прогноза и такой оценки рисков любая штаб-квартира вычеркнет страну из списка размещения потенциальных долгосрочных инвестиций не потому, что страна плохая, а потому что невозможно в цифрах оценить потери и выгоды инвестиций, то есть невозможно оценить риски. Краткосрочные инвестиции, продажи оборудования, короткие сделки, – пожалуйста. Но длинные кредиты, производственные инвестиции – нет, потому что невозможно посчитать и оценить риски: они не в макроэкономике и даже не в цене на нефть, а исключительно в размышлениях и картине мира властей страны.

Пора перестать думать про доллар и о долларе. Пересчитывая зарплаты, ВВП, пенсии, доходы населения, цены на машины и недвижимость в номинальные доллары, мы уподобляемся дикарям, оценивающим свои показатели в бусах.

Мнение автора может не совпадать с позицией редакции.