В ноябре 2019 года Национальный банк РК должен был представить меры по увеличению доверия к своей политике - пока такого документа нет. Мне кажется, что проблема заключается в самой природе текущей монетарной политики, которая не позволяет создать к ней доверия в принципе.

К настоящему времени всем уже очевидно, что курс тенге не находится в свободном плавании, а довольно жёстко регулируется – сегодня это факт, не требующий каких-либо аналитических выкладок. Автоматически это означает, что политика не таргетирует инфляцию, а таргетирует курс. Таким образом, противоречие между заявлениями НБ РК о собственной политике и его реальными действиями также очевидно. Откровенное, не нуждающееся в обоснованиях, несоответствие слов и поступков на бытовом уровне роняют репутацию и доверие к человеку ниже плинтуса, но, похоже, в монетарной политике такое считается допустимым.

Коротко о фактической ситуации в экономике

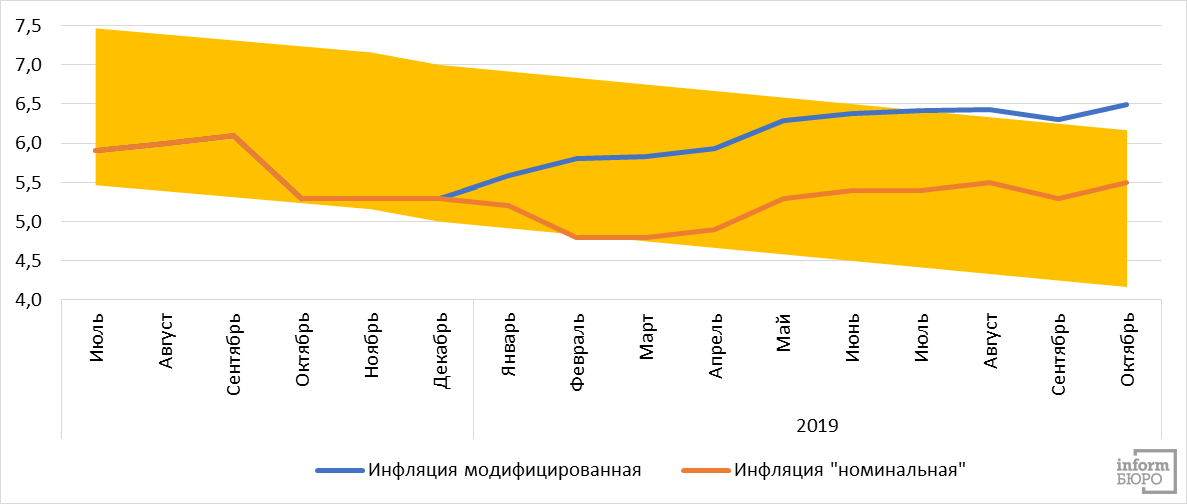

Реальная инфляция – то есть динамика роста цен, из которой исключено разовое административное снижение тарифов на услуги ЖКХ, уже вышла из границ заявленного коридора. Подробно о том как вычислить реальную инфляцию, исключая внеэкономическое единовременное снижение, я писал ранее. Здесь приведу обновлённые данные.

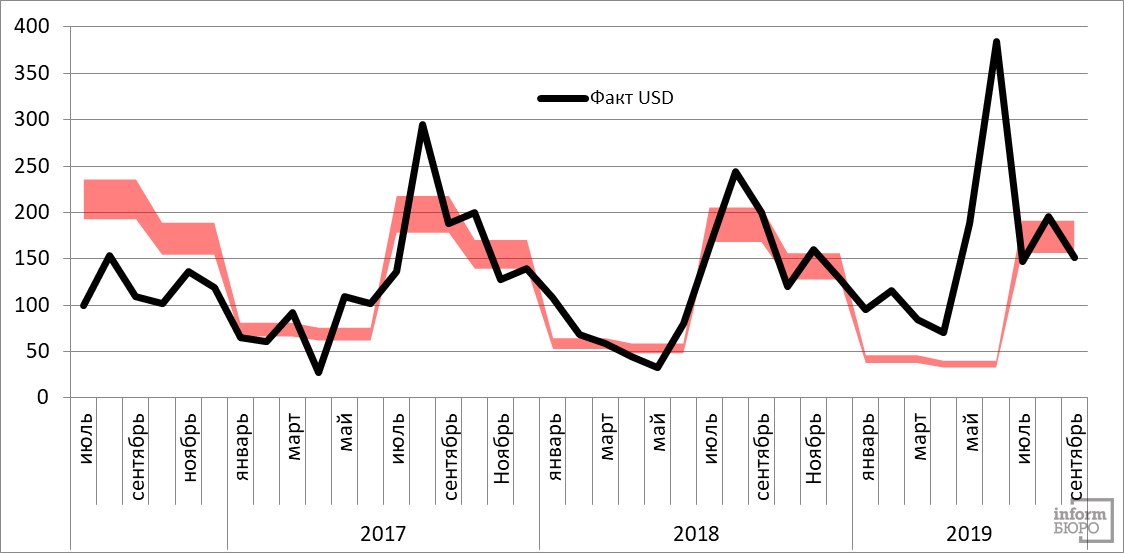

Недоверие прослеживается и в покупках наличной валюты. Я не раз подробно рассказывал о модели прогнозирования экономически обоснованных объёмов покупки, которая хорошо описывает исторические данные и прогнозирует покупки уже на протяжении трёх лет. Ниже представлен график.

Как мы видим, ажиотажные покупки весны – лета 2019 года (существенное превышение фактических объёмов над прогнозными) не сменилось снижением спроса на доллары осенью. Осенние покупки находятся в рамках экономически обоснованных объёмов. Это означает, что весной – летом население перевело свободные наличные тенге в валюту и отложило эту валюту про запас.

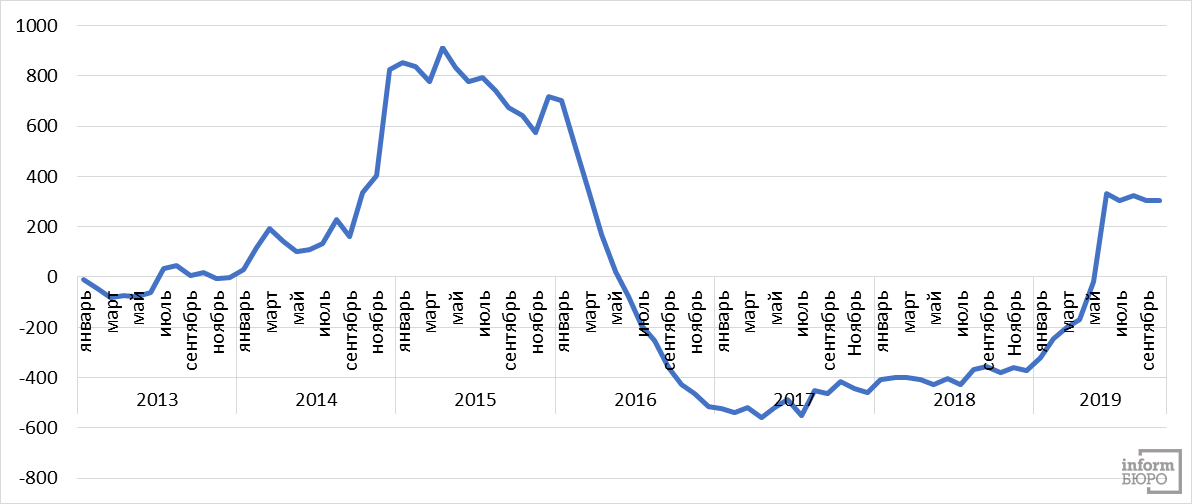

Любопытно посмотреть на динамику отклонений фактических объёмов от прогнозных с накоплением. Это даст нам количество тенге, сконвертированных в доллары США на всякий случай, то есть не с целью нормальной экономической потребности – вроде образования, поездок, закупа товаров для микро- и малого бизнеса.

Из графика видно, что в 2013 году неэкономические покупки долларов по итогам года были в целом нулевыми – если население "перекупало" долларов в одном месяце, то оно не докупало такие же объёмы позднее. В 2014-2015 году население развернуло свою наличность с долларов США на 800 млрд тенге. Ещё бóльшие суммы ушли в рубли, но они сразу утекли в РФ, и их здесь я рассматривать не буду. В 2016-2018 году население не только вышло из долларов США, но даже нашло где-то 400 "лишних" млрд тенге. Эти лишние деньги появились из курсовой разницы: в 2014-2015 году было куплено 4,3 млрд долларов США по курсу 185 (это 800 млрд тенге), а в 2016 году они были проданы по курсу 320 тенге за доллар и принесли населению 1,3 трлн тенге. Отсюда и появилось около 500 лишних млрд. С начала 2019 года население купило долларов США на 700 млрд тенге – то есть примерно на ту же сумму, что и в 2014-15 году, когда доверие населения к Нацбанку и национальной валюте было нулевым.

Два года назад я писал: "Уровень потребления существенно поддержала и дедолларизация накоплений… В ходе процесса фиксировалась курсовая прибыль от конвертаций. Психологически это воспринимается следующим образом: 185 тысяч тенге (с учётом инфляции или ставки по депозиту за 2014-2017 годы пусть будет 230 тысяч тенге) являются неприкосновенным запасом – сбережениями многих лет на чёрный день, а оставшиеся 100 тысяч тенге – это дополнительные деньги, доход от умного поведения…". Это означает, что девальвационная премия была потрачена в 2017-2018 году, и конвертация 700 млрд тенге в 2019-м означает, что подавляющая часть наличных снова находятся в долларах США. То есть доверие к тенге со стороны населения вернулось к уровню 2017 года.

Стабильность курса увела волнения по этому поводу из информационной ленты, исключение из опросов населения вопроса о девальвационных ожиданиях теперь не даёт поводов вернуться к этой теме. Казалось бы, стало всё хорошо. Но это напоминает ребёнка, который закрыв глаза ладошками, считает, что он спрятался и его никто не видит и не найдёт. Население голосует деньгами, максимально выходя из тенге, оно игнорирует статистико-математические эффекты базы, а ощущает реальную инфляцию, которая уже вышла из коридора. Эта реальная инфляция не имеет отношения к субъективным ощущениям – это действительная, настоящая, официальная инфляция, которая очищена от временного, ситуативного математического трюка, влияние которого проявится уже через два три месяца.

В результате доходы населения перестанут расти такими замечательными темпами – они ведь являются комбинацией административного номинального увеличения зарплат с административно-математически низкой инфляцией.

В 2020 году инфляция станет реальной и высокой, а номинальный прирост существенно боле низким.

Если в отношении роста заработных плат мяч находится на стороне Правительства, то разбалансировка инфляции, падение доверия к тенге – это провал политики Нацбанка РК по его главным целям.

-

1🌡Прогноз погоды на 21 декабря: Алматы и Астана будут со снегом

-

2697

2697

-

0

0

-

4

4

-

-

2⚠️ Доброе утро! Предлагаем обзор главных новостей за 20 декабря

-

2401

-

0

-

3

-

-

3☄️Автомобиль протаранил толпу на рождественской ярмарке в Германии. Есть пострадавшие

-

2504

-

3

-

25

-

-

4⛷Забег на лыжах с призами и медалями пройдёт в выходной в Астане

-

2571

-

0

-

12

-

-

5🎾Каких успехов добились казахстанские паралимпийские теннисисты в 2024 году

-

2531

-

2

-

11

-

-

6💥Взрыв на ТЭЦ в Риддере: шесть человек пострадали

-

2474

-

4

-

31

-

-

7📈Продолжат ли рост цены на жильё в новом году – мнение экспертов

-

2442

-

1

-

15

-

-

8⚡️"Предотвратит хищения". Проект "окрашивания денег" масштабируют в Казахстане

-

2290

-

6

-

30

-

-

9🐈⬛️В Актобе спасли кошку, надышавшуюся угарным газом

-

2230

-

8

-

54

-

-

10❗️Собрали больше, чем планировали. Почти 100 тонн сахарной свеклы отправят на переработку в Кыргызстан

-

2338

-

3

-

30

-

-

1🌡Прогноз погоды на 21 декабря: Алматы и Астана будут со снегом

-

2697

-

0

-

4

-

-

2⚠️ Доброе утро! Предлагаем обзор главных новостей за 20 декабря

-

2401

-

0

-

3

-

-

3☄️Автомобиль протаранил толпу на рождественской ярмарке в Германии. Есть пострадавшие

-

2504

-

3

-

25

-

-

4⛷Забег на лыжах с призами и медалями пройдёт в выходной в Астане

-

2571

-

0

-

12

-

-

5🎾Каких успехов добились казахстанские паралимпийские теннисисты в 2024 году

-

2531

-

2

-

11

-

-

6💥Взрыв на ТЭЦ в Риддере: шесть человек пострадали

-

2474

-

4

-

31

-

-

7📈Продолжат ли рост цены на жильё в новом году – мнение экспертов

-

2442

-

1

-

15

-

-

8⚡️"Предотвратит хищения". Проект "окрашивания денег" масштабируют в Казахстане

-

2290

-

6

-

30

-

-

9🐈⬛️В Актобе спасли кошку, надышавшуюся угарным газом

-

2230

-

8

-

54

-

-

10❗️Собрали больше, чем планировали. Почти 100 тонн сахарной свеклы отправят на переработку в Кыргызстан

-

2338

-

3

-

30

-