Инфляция в Казахстане уже вышла из отведённого ей коридора

В предыдущих статьях я показал, что исходя из динамики курса, реакции населения, реакции Нацбанка на реакцию населения сегодня тенге привязан к доллару на уровне 380 плюс минус 2%. Официально же декларируется инфляционное таргетирование в режиме свободноплавающего тенге. Рассмотрим теперь динамику инфляции. Но сначала – популярно об этом показателе.

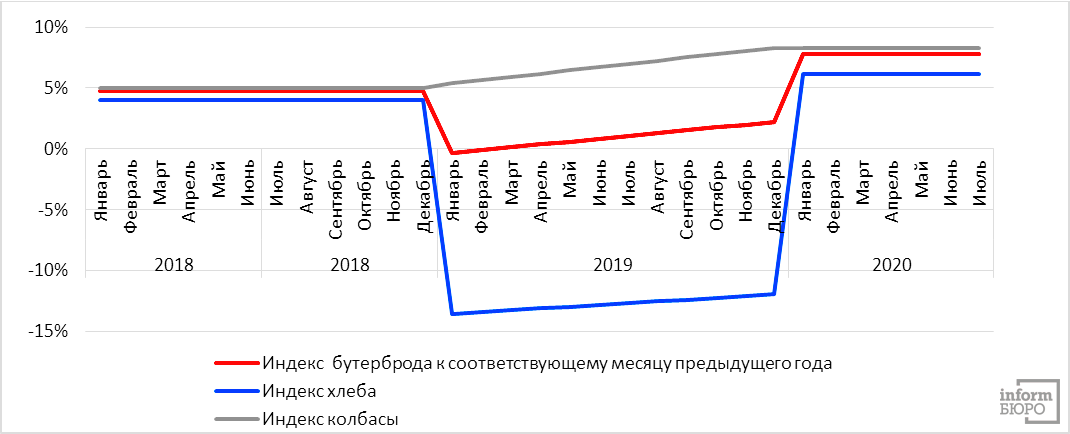

Индекс потребительских цен считается по большой группе товаров и услуг, составляющих потребительскую корзину. Представим эту корзину в виде бутерброда из колбасы, цена на которую растёт на 5% в год, и хлеба с ростом цены 4%. Пусть в январе 2019 года цена хлеба директивно была снижена до 25 тенге, однако в 2019 году инфляция выросла до 8% по колбасе и до 6% по хлебу.

Мы увидим следующую динамику индекса цен на продукты и бутерброд в целом.

Инфляция в январе 2019 года к январю предыдущего года резко падает из-за директивного снижения. Это занижение инфляции будет проявляться весь год – ведь каждый месяц цена 2019-го будет сравниваться с ценой до понижения. Ситуация резко поменяется в январе 2020-го, когда цена сопоставится с ценой до административного понижения – инфляция резко подскочит. Это называется "эффект базы", то есть влияние величин базового года на последующие.

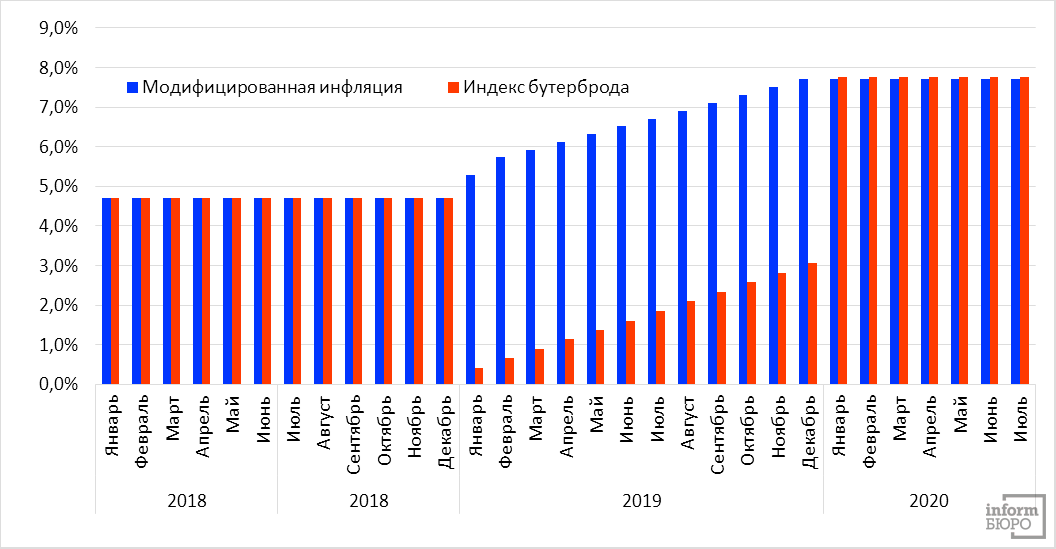

Раз эффект известен, то его можно математически устранить, чтобы сохранять связь с реальностью. Это несложная математическая операция, которая нас приведёт к модифицированному индекс цен, отражающему реальность, а не математику.

Здесь становится очевидным ускорение инфляции до 7,8% в 2019 году, которое камуфлируется математическим эффектом базы. Модифицированный индекс снова совпадёт с формальным, когда этот эффект исчезнет. Опираясь на обычный индекс в 2019 году, можно сделать ошибочные заключения и принять ошибочные решения

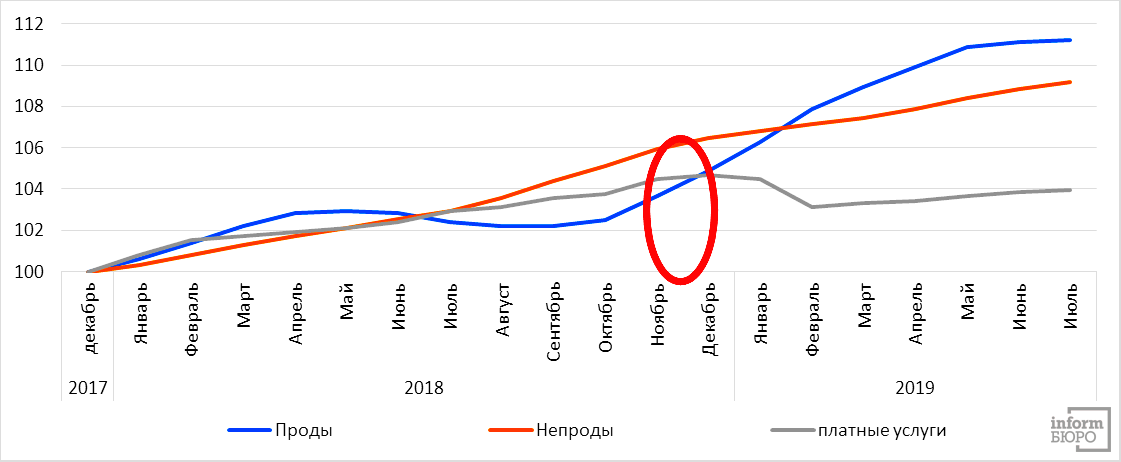

Посмотрим на ситуацию в Казахстане. Ниже представлен индекс цен на продовольственные, непродовольственные товары и услуги к декабрю 2017 года (декабрь 2017 года – 100). В январе-феврале эти услуги резко подешевели в результате поручения Президента пересмотреть и понизить тарифы на жилищно-коммунальные услуги, электроэнергию и т.д.

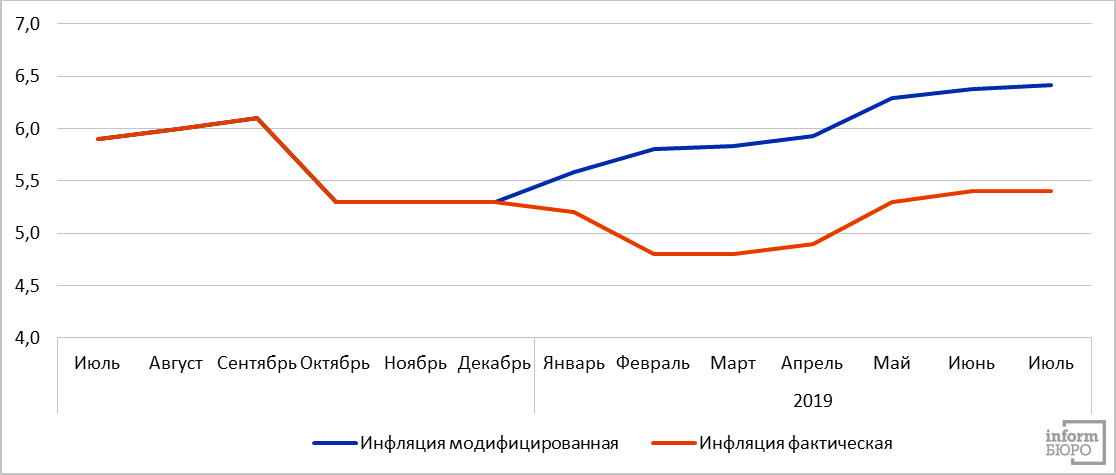

Мы видим резкое замедление инфляции в платных услугах. Это и есть "эффект базы" – директивное снижение цен. Модифицированная инфляция, по моим оценкам, выглядит так:

Если не обманываться "эффектом базы", то инфляция в стране уже вышла из коридора. Эта траектория была предсказуемой: в сентябре прошлого года Нацбанк РК озвучивал угрозу разгона инфляции в будущем, и в октябре повысил ставку до 9,25%. Однако в апреле ставка неожиданно была снижена до 9%, что является проинфляционным движением на растущей инфляции, и до сих пор не изменялась. Инфляция существенно разогналась, подкреплённая целым комплексом мер расширения социальной поддержки – это и снижение до 1% индивидуального подоходного налога для низкооплачиваемых слоёв, и рост заработных плат госслужащих, и расширение адресной социальной помощи.

В ускорение инфляции вносит вклад и ослабление тенге к рублю. Фиксация курса тенге к доллару привела к устойчивому ослаблению (8-10% с начала года) его к рублю. На импорт из РФ приходится около 40% всего импорта Казахстана и гораздо более значительная доля в потребительском импорте. Такое подорожание не может пройти бесследно.

И, наконец, ещё об одном значимом факторе. Судя по масштабам разворота наличных и безналичных сбережений населения в доллары, доверие к тенге подорвано. Но выход из тенге происходит не только в доллары, но и в товары. Покупка товара сейчас, пусть даже в рассрочку также страхует покупателя от повышения цены – вы фиксируете свой тенговый платёж сейчас. Недоверие, порождённое курсовой политикой регулятора, сегодня стало само по себе сильным проинфляционным фактором, потому что рождает дополнительный, уже исключительно психологический спрос, двигающий цены вверх. С другой стороны, недоверие к курсу создаёт стимулы для продавцов поднимать цены – это их попытки застраховаться от возможного непредсказуемого движения курса.

Что дальше? Предполагаю, что инфляция продолжит ускорение на совокупности перечисленных факторов, стремительно исчерпывая номинальный запас от эффекта административного повышения цены и разогревая инфляционные ожидания. Значительный скачок официальной инфляции в январе-феврале 2020 году из-за эффекта базы ещё сильнее их подтолкнёт. Рост инфляции приведёт к стремительному падению темпов роста или даже к стагнации реальных доходов населения. Рекордные значения 2019 года получились из совпадения двух факторов: сильного роста номинальных доходов из-за дополнительных инициатив и сильного снижения номинальной инфляции. В 2020 году мы увидим обратную картину – номинальные доходы будут гораздо слабее, ведь базой для них станет 2019-й, а инфляция будет гораздо выше.

Можно ли это изменить сейчас? Предполагаю, что уже нет. Влияние ставки на инфляцию само по себе очень инерционно, равно как и сама инфляция – поэтому инфляционное таргетирование является прогностическим процессом на кварталы – ставкой регулируется будущая инфляция. Повышать её следовало бы раньше или, хотя бы, не понижать полгода назад. Для минимизации негативных последствий сегодня ставку нужно повышать сильно и быстро, однако здесь важно и доверие населения к регулятору. Пока голосование деньгами показывает, что этого доверия нет, а значит и эффективность всех каналов влияния – валютного и процентного сегодня минимальна.

Мнение автора может не совпадать с позицией редакции.