Накопительная пенсионная система: всё не так, как кажется

В последнее время активизировались дискуссии вокруг накопительной пенсионной системы РК, и я заметил, что эта дискуссия ведётся в рамках шаблонных заявлений и обвинений. Понятно, что легко сделать себе имя на критике – это популярно, это приносит массовую поддержку, поэтому критические стереотипы весьма устойчивы. Тем не менее в шаблонах важно не отрываться от реальности, которая содержится в фактах и цифрах, поэтому я решил проверить, насколько устоявшиеся стереотипы соответствуют фактам, и нашёл любопытные вещи.

4 мифа про ЕНПФ

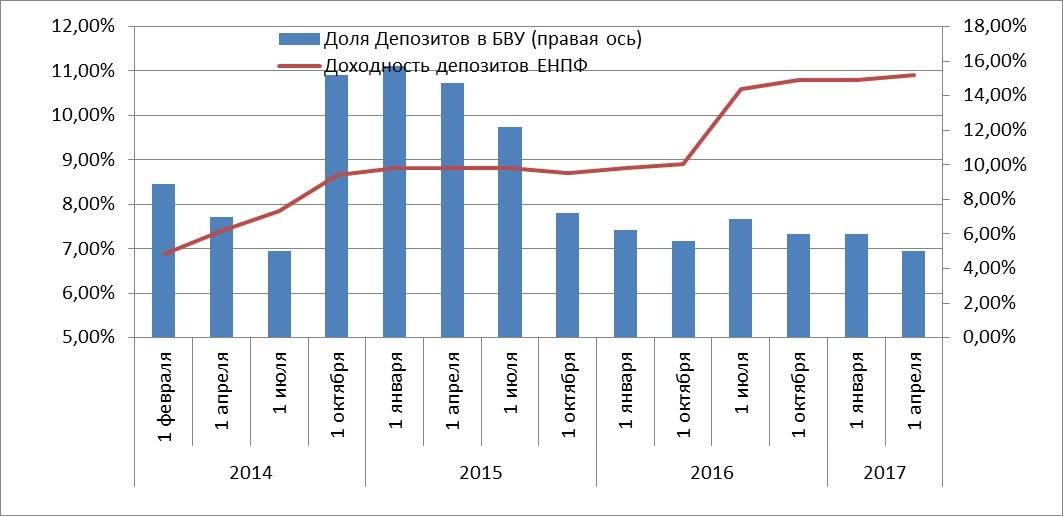

1. ЕНПФ размещает пенсионные средства в банках для их поддержки.

В настоящее время доля пенсионных активов, размещённых на депозитах в банках второго уровня, в два раза ниже, чем она была при частных НПФ. Причём снижение идёт именно в 2015-2017 гг., после второго этапа реформ. Да, в 2014 году на первом этапе реформы эта доля существенно выросла, но на втором этапе реформ она серьёзно падает, и в абсолютном выражении на депозитах в банках находится примерно столько же средств, как и в 2011 году.

Здесь внимательнее посмотрим на объёмы и средневзвешенную доходность по депозитам за период работы ЕНПФ. Ярко виден переход к рыночным ставкам размещения депозитов в БВУ в 2016 году после второго этапа реформ, утверждения новой инвестиционной декларации и рыночных принципов размещения.

Так что тезис о поддержке банков пенсионными деньгами в ущерб интересам вкладчиков, возможно, в чём-то справедливый в 2014-2015 годах, не соответствует текущей реальности. Средства ЕНПФ для банков дорожают, что приводит к отказу банков их использовать, сокращению объёма этих средств на депозитах.

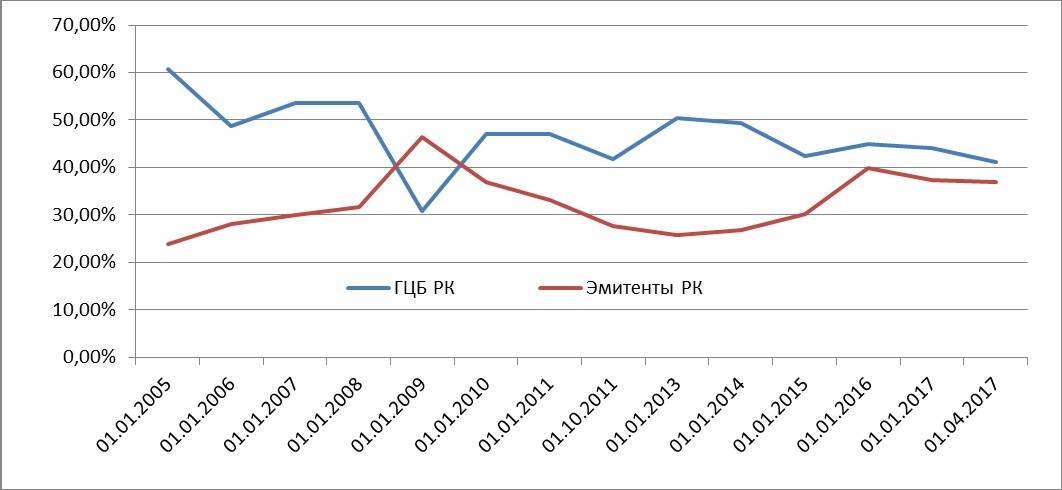

2. ЕНПФ инвестирует только в государственный долг, и пенсионные средства не работают на экономику.

Очевидно, что доля ЕНПФ, инвестированная в государственный долг РК, всё время снижается, и она даже меньше, чем соответствующая доля негосударственных НПФ, которая была размещена в государственный долг. В 2013-2017 годах росла доля негосударственных эмитентов РК. Так что можно заключить, что значительная доля пенсионных накоплений работает именно в экономике РК, а не в государственном долге.

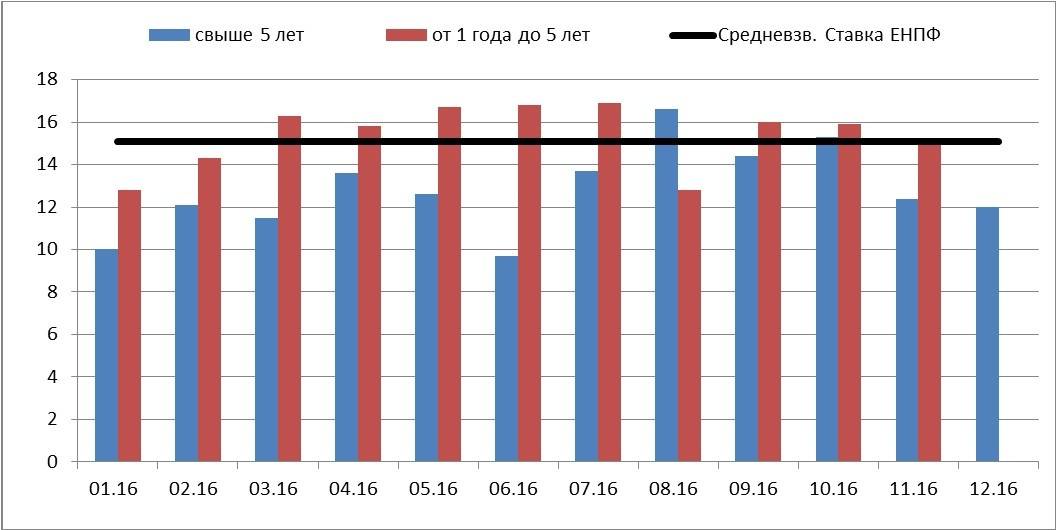

3. ЕНПФ – "прикроватная тумбочка" Правительства, из которого на льготных условиях финансируется квазигосударственный сектор.

Ниже приведён график средневзвешенных ставок кредитования небанковских юридических лиц БВУ и ставок, по которым ЕНПФ кредитовал компании квазигоссектора в 2016 году.

Здесь важно отметить, что, во-первых, компании квазигоссектора имеют в Казахстане кредитный рейтинг выше среднего, а значит, и ресурсы для них должны быть дешевле, а во-вторых, приобретённые ЕНПФ облигации КТЖ, КЕГОК и "Казмунайгаза" имеют период обращения свыше 5 лет.

Таким образом, идея того, что ЕНПФ кредитует по нерыночным ставкам и является "прикроватной тумбочкой" Правительства, является мифом, не соответствующим действительности.

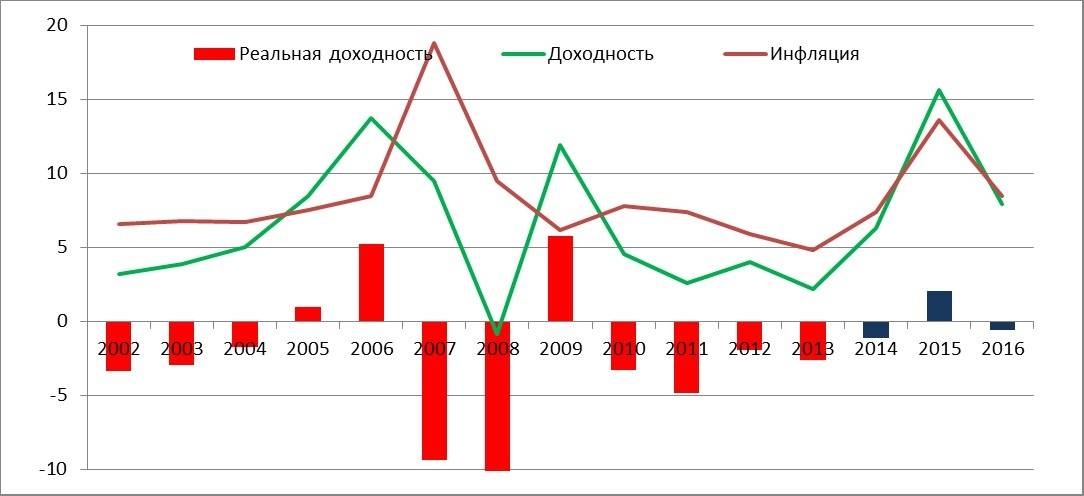

4. Доходность ЕНПФ базируется на девальвационных эффектах.

Ниже представлен график номинальной доходности ЕНПФ и размеры ослабления/усиления тенге в соответствующем году. Очевидно, что доходность ЕНПФ при усилении тенге на 3% в 2016 г. превосходит его доходность при ослаблении тенге на 18% в 2014 г. и кратно превосходит доходность частных пенсионных фондов в 2011-2013 годах, когда тенге ослаблялся.

Это свидетельствует о более эффективном и диверсифицированном управлении портфелем ЕНПФ с точки зрения валютной позиции по сравнению с негосударственными пенсионными управляющими.

Разобравшись с распространёнными мифами, хочу сделать в целом обзор о произошедших и происходящих изменениях в накопительной пенсионной системе РК – их цели, промежуточные результаты и логика изменений.

Рост издержек в пенсионной системе

Накопительная пенсионная система начала работать с 1998 года и началась она с конкурирующих частных пенсионных фондов, среди которых был и Государственный накопительный пенсионный фонд. В тот момент частные пенсионные фонды самостоятельно работали с вкладчиками: вели учёт счетов, обрабатывали выписки, предоставляли информацию вкладчикам. Для управления пенсионными активами вкладчиков они выбирали компании по управлению пенсионными активами (КУПА), но чаще всего создавали их сами или были во многом аффилированы с ними.

Такая система создавала конкуренцию в пенсионной системе, давала вкладчику возможность выбора пенсионного фонда, инвестиционной стратегии, создавала конкурирующих игроков на рынке ценных бумаг и способствовала его развитию.

Вместе с тем эта система имела и ряд минусов. Наличие значительного количества конкурирующих фондов приводило к росту издержек в целом в пенсионной системе:

- каждый фонд имел филиалы с функциями учёта пенсионных активов;

- существовала практика переманивания клиентов с выплатой комиссионных – понятно, что эти комиссионные выплачивались из доходов, полученных от вкладчиков;

- существовала проблема конфликта интересов: управляющие компании и фонды инвестировали средства вкладчиков в аффилированные банки или компании;

- были проблемы надзорного характера, когда частные НПФ учитывали инвестиции по различным методикам – это открывало возможности для манипулирования.

Всё это отражалось на доходности пенсионных накоплений, прозрачности системы в целом и вызывало справедливую критику со стороны общественности.

2014-2015 годы: характер конфликта интересов изменился

Для решения этих проблем негосударственные пенсионные фонды были объединены в Единый накопительный пенсионный фонд (август 2013 года), стратегические решения по инвестированию были переданы Совету по управлению пенсионными активами (февраль 2014 года) под руководством председателя Национального банка. Оперативное управление стал осуществлять Нацбанк РК.

Позитивные результаты первого этапа:

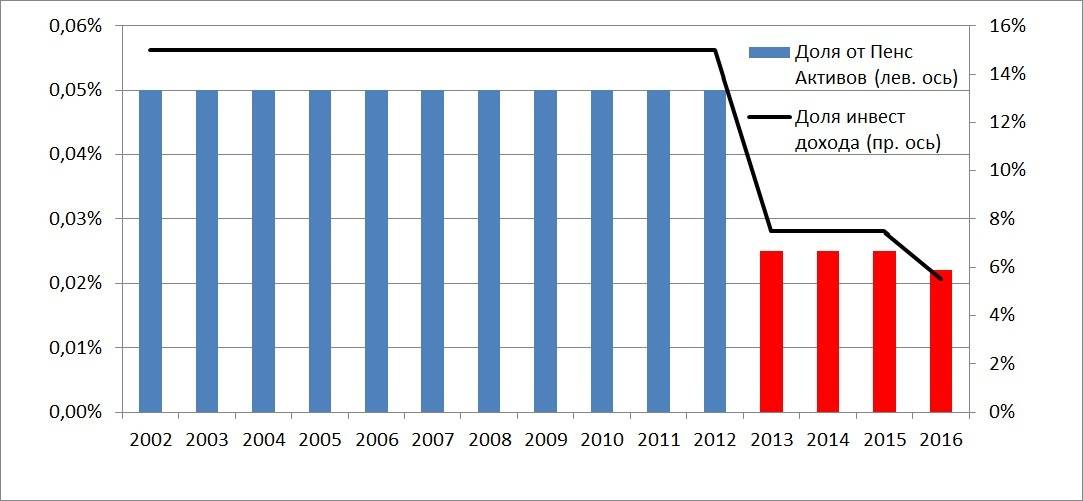

- Оптимизация затрат пенсионной системы в целом. На 1 января 2013 года было 120 филиалов накопительных пенсионных фондов, на 1 января 2015 года – 18 филиалов. Стоимость услуг пенсионной системы для вкладчиков снизилась в два раза. Услуги частных НПФ стоили вкладчикам 0,05% от пенсионных активов и 15% от инвестдохода, услуги ЕНПФ – 0,025% и 7,5% соответственно.

- Исчезла система недобросовестной конкуренции – выплаты премий за переход, которые достигали 3%, но в конечном итоге входили в цену услуг.

- Была унифицирована методика оценки активов, проведён единый аудит, выявлены проблемные активы и началась планомерная работа по их восстановлению.

Негативные результаты:

- Характер конфликта интересов изменился. Вместо множества конфликтов на частном уровне, когда КУПА инвестировали в своих интересах в аффилированные проекты или компании, конфликт вышел на уровень Нацбанка и Правительства, получивших возможность инвестировать в банки и государственные проекты.

- Сильно снизилась конкуренция на рынке ценных бумаг, вместо конкурирующих пенсионных фондов появился один участник.

Второй этап реформ снизил конфликт интересов

С 1 января 2016 года стратегические решения по инвестированию пенсионных активов были переданы в Совет по управлению Национальным фондом под руководством Президента РК. Совет по управлению пенсионными активами под руководством председателя НБРК превратился в консультативно-совещательный орган.

10 февраля на совместном заседании Правительства и НБ РК под руководством Президента было принято решение об инвестировании пенсионных активов на рыночных условиях. Была принята новая инвестиционная декларация ЕНПФ.

Эти решения существенно снизили конфликт интересов в пенсионной системе.

С 2016 года вновь была снижена стоимость услуг ЕНПФ, теперь на 30% - до 0,022% от пенсионных активов и 5,5% от инвестдохода.

ЕНПФ эффективнее частных фондов

Теперь посмотрим, как отразились вышеизложенные реформы на результатах накопительной пенсионной системы РК.

В первую очередь рассмотрим доходность (номинальную и реальную) в годовом выражении. Синими столбиками выделена реальная доходность НПФ, красными – доходность пенсионной системы в рамках частных пенсионных фондов.

Годовые показатели:

Очевидно, что в целом доходность ЕНПФ по годам существенно выше деятельности НПФ за всю историю с 2002 года. В последние три года номинальная доходность системно близка к показателям инфляции, в то время как резкие всплески НПФ в 2006 и 2009 годах сопровождались огромными провалами перед или сразу после всплесков доходности.

Пенсионные активы инвестируются в длинные инструменты, и поэтому важно смотреть на доходности в более длинном промежутке. Ниже – трёхлетние показатели инфляции доходности и реальной доходности. То есть, например, показатели 2010 года соответствуют накопленным параметрам за 2008-2010 годы.

Трёхлетние показатели:

Здесь ещё более очевидна резко возросшая эффективность управления пенсионными накоплениями с созданием ЕНПФ. Фонд был создан в 2013 году, так что его "чистая" трёхлетняя доходность появилась только в 2016-м (синий столбец); серые столбцы – переходный период, когда учитывались смешанные результаты НПФ и ЕНПФ, красные – результаты пенсионной системы до реформ. После создания ЕНПФ и перехода управления к НБ РК трёхлетняя доходность системно и последовательно начала догонять инфляцию и в 2016 году превысила её.

Ещё более показательна разница в управлении ЕНПФ и частными НПФ, если сравнить экономические условия, в которых работали эти институты. Ниже приведён график реальной доходности пенсионной системы и реального роста ВВП страны.

В 20014-2016 годах экономика росла минимальными темпами, если брать для сравнения показатели последних 20 лет. Рост ВВП за три года составил всего 6,5%, что примерно в пять раз меньше среднего показателя 2002-2008 годов и примерно в 2-3 раза меньше показателей 2009-2014 годов. Доходность ЕНПФ выровнялась с инфляцией в околокризисных условиях фактической стагнации, в то время как частные НПФ не могли обеспечить реальную доходность даже в условиях бурного роста экономики на 5-10% ежегодно.

Такое существенное улучшение стало результатом комбинации двух политик, проведённых Национальным банком: снижения стоимости услуг пенсионной системы и наращивания доходности размещения пенсионных активов.

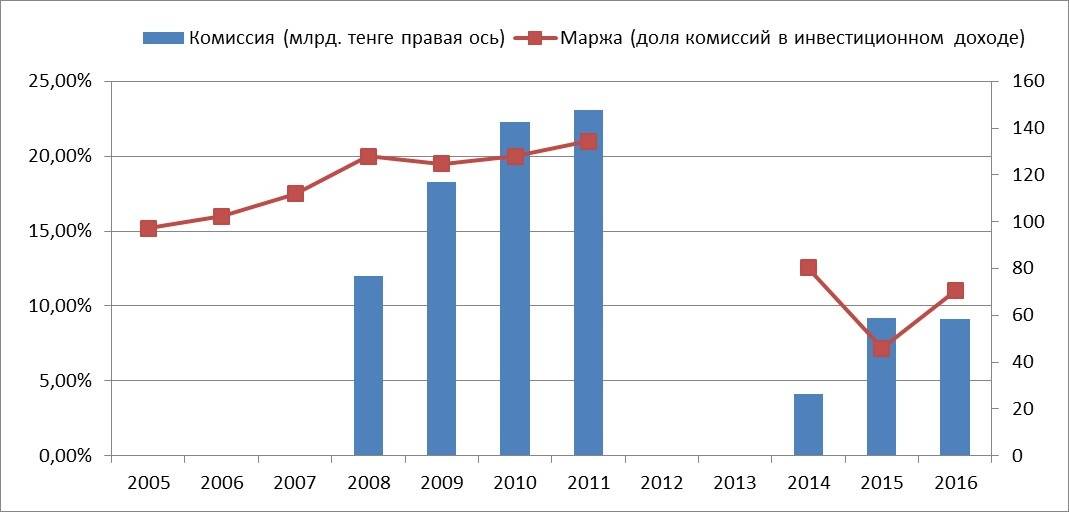

Ниже приведены данные по комиссиям пенсионной системы. Показатели 2013 года и далее соответствуют показателям ЕНПФ, до 2013 года – показателям частных НПФ.

Ниже представлен график маржи в процентах НПФ, то есть доли комиссий НПФ в общем инвестиционном доходе пенсионных накоплений и сумм, которые платили вкладчики за управление пенсионными активами в абсолютном выражении. Отсутствие столбцов означает отсутствие данных у автора, что никак не влияет на общее понимание ситуации.

Очевидно, что вкладчики теперь платят за услуги управления их активами в разы меньше, чем до объединения пенсионных фондов, и даже меньше, чем они платили в 2008 году. Замечу, что сами пенсионные активы выросли с 2008 года в 4,7 раза (с 1421 млрд тенге на конец 2008-го до 6685 млрд тенге на конец 2016 года). В абсолютном выражении: в 2009-2011 годах вкладчики заплатили за управление своими активами 407 млрд тенге, а в 2014-2016 годах – 143 млрд тенге.

Частные управляющие компании могут вернуться

В настоящее время Национальный банк РК разрабатывает дальнейшие изменения в системе управления накоплениями для дальнейшего повышения эффективности.

Суть изменений в следующем: ЕНПФ остаётся единым учётным центром накопительной пенсионной системы, при этом на рынке появляются частные управляющие компании, которые вкладчик может выбрать по своему усмотрению.

Такая схема позволит вернуть выгоды частных НПФ в виде:

- конкуренции на рынке пенсионных накоплений и на фондовом рынке;

- распоряжения вкладчиками своими накоплениями, права выбора инвестиций и инвестиционных стратегий;

при этом сохраняя выгоды от ЕНПФ в виде:

- низкой и снижающейся стоимости услуг пенсионной системы для вкладчиков, потому что основная затратная часть остаётся в ЕНПФ и распределяется на всех вкладчиков;

- качественного и жёсткого надзора и унифицированной оценки рыночных накоплений.

Сам переход к частным управляющим компаниям не так прост и требует детальной проработки. Очевидно, что управляющие компании должны быть серьёзно капитализированы – невозможно доверить управление какой-нибудь фирме-однодневке. Эти компании должны быть профессионалами на финансовом рынке, а значит, так или иначе будут связаны с финансовыми институтами РК. Соответственно, переход решает конфликт интересов НБ РК как регулятора и как управляющего пенсионными активами, но создаёт много других. Например, компании могут:

- нерыночно инвестировать в аффилированые банки или проекты;

- манипулировать оценками инвестиций;

- проводить агрессивный, вводящий в заблуждение маркетинг.

Вкладчикам вредят… борцы за интересы вкладчиков

За последние три года Национальный Банк РК существенно реформировал накопительную пенсионную систему в интересах вкладчиков этой системы. За три года стоимость услуг для вкладчиков снижена в три раза. Доходность ЕНПФ устойчиво кратно превышает доходность частных НПФ в 2010-2013 годах и уже вышла на уровень инфляции. За три года функционирования ЕНПФ под управлением НБ РК реальная доходность пенсионных накоплений превысила показатели инфляции – впервые за десять лет и второй раз за 15 лет (первый раз был в 2006 году), причём этот результат достигнут в крайне неблагоприятных инвестиционных и экономических условиях.

Существующая критика накопительной пенсионной системы устарела, она относится к ситуации трёхлетней давности. Эта критика давно учтена, решения по наиболее острым вопросам приняты и реализованы, давно выработана и проводится соответствующая новая политика, и уже можно говорить, что она эффективна. Безусловно, есть ещё много моментов для совершенствования системы – Правительство и Национальный банк над этим работают и приглашают общественность для участия в это работе. Сегодня, как ни парадоксально, наибольший вред пенсионной системе, то есть вкладчикам, наносят "пламенные борцы за интересы вкладчиков", публично заявляя не соответствующие действительности факты и поддерживая отжившие негативные стереотипы.

В статье использованы данные ЕНПФ, НБ РК, КС МНЭ РК, исторические данные из независимых исследований: Доклад "Перспективы и механизм развития накопительной пенсионной системы РК"; реферат "Структура пенсионных активов фондов"; доклад "Современное состояние инвестиционного потенциала Казахстан и пути повышения его эффективности"; статья из журнала "Эксперт", 2012 г.

Мнение автора может не совпадать с позицией редакции.