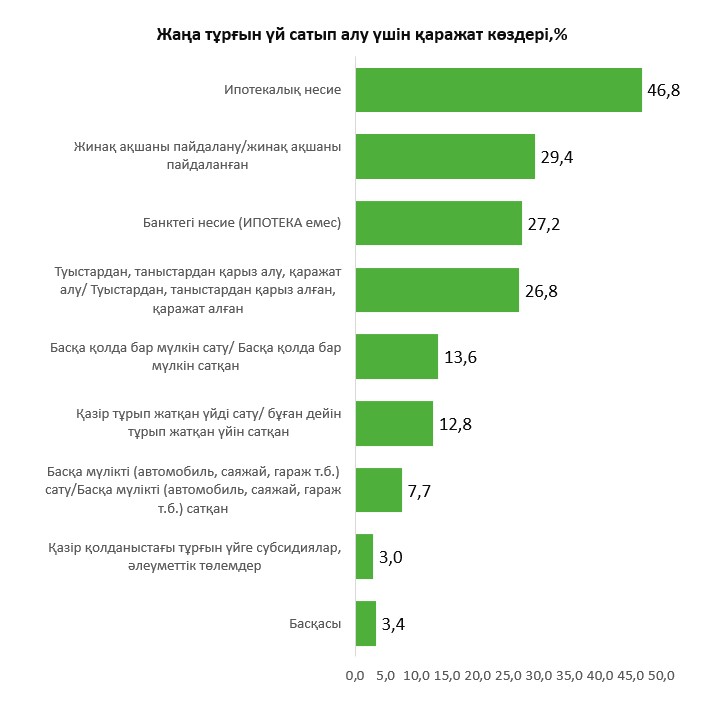

Зерттеуге сәйкес, тұрғын үй сатып алушылардың 18,5 пайызы ипотеканы пайдаланған. Сондай-ақ респонденттердің 26,9-ы алда ипотекалық бағдарламаны пайдалануды жоспарлап отыр. Пәтер алаңын кеңейтуге бағытталғанына қарамастан, алдыңғы тұрғын үйді сатқандардың үлесі онша көп емес – 12,8%. Алайда жоспарлағандар арасында бұл көрсеткіш екі еседен жоғары – 27,8%. Бұл соңғы үш жылда тұрғын үй бағасының өсуімен байланысты болуы мүмкін, деп мәлімдеді Freedom Finance Global талдаушысы Аңсар Абуев.

Сондай-ақ бұл топтағы адамдар саны өзінің жинағын (29,4% қарсы 30,9%) және туыстарының қаражатын тартуға ниет білдіргендерге қарағанда (9,4%) ипотеканы бірнеше есе аз пайдалануды жоспарлап отыр.

"Сауалнамаға қатысқандардың 75 пайызы тұрғын үй сатып алуға қаражат жетіспейді деп мәлімдейді. Шымкентте керісінше респонденттердің үштен бірі (ең үлкен көрсеткіш) өзінде үй алуға ақша жеткілікті екенін айтқан. Пәтер сатып алуды жоспарлағандардың 60 пайыздан астамы ипотеканы пайдаланатынын мойындайды. Бұл нәтиженің бұрын айтылған (2022 жылы 34-40 пайыз) ипотекалық мәмілелердің үлесінен айырмашылығы бар. Бұл маңызды, себебі нарықтық ставкаларға күшті тәуелділіктің болашақ үрдісін анықтап, 2023 жылы инфляцияның жоғары болуына байланысты жинақталған қаражаттың төмендеуін көрсете алады. Айта кетейік, жинақтарды пайдалануды жоспарлағандардың үлесі жалпы Қазақстан бойынша 31 пайызды және Алматы мен Астанада 33-34 пайызды құрайды. Аталған қалаларда сұралғандардың төрттен бір бөлігі қолда бар тұрғын үйлерді сатудан түскен қаражатты пайдалануды жоспарлап отыр. Бұл жерде ипотеканы таңдайтындардың ең төмен үлесі және республикалық маңызы бар қалалар арасында тұрғын үй сатудан түскен қаражатты қалайтындардың ең үлкені Шымкент қайта көзге түсті", – делінген зерттеуде.

Оқи отырыңыз: Шыңжаңда қазақы киіз үй үйге сұраныс артқан

Қазіргі шарттармен (жылдық – 20%) ипотекаға қол жеткізе алады деп санайтын адамдардың үлесі 40 пайызды құрайды. Бұл күткендегіден көп және сатып алуға ниет білдіргендердің басым бөлігі жоғары мөлшерлемеде де ипотекаға баруға дайын екенін көрсетеді. Инфляцияның төмендеу үрдісі және үкімет тарапынан ақша-несие саясатының әлсіреуіне қатысты кейбір вербальды сигналдар бар екенін ескере отырып, ставкалардың төмендеуі ипотекалық несие беру нарығын сенімді түрде түрткі болуы мүмкін. Алайда, екінші жағынан, сұралғандардың жартысынан 10-нан 20%-ға дейінгі мөлшерлемелерді төлеу толық өтеу үшін бөгде көмекті (мысалы, туыстарының) талап етер еді.

Айта кетерлігі, жылдық 15-20% деңгейі көпшілік үшін өздерінің қаржылық жағдайын қалай бағалағанына қарамастан, олар төлей алатын (кез келген тәсілмен) ең жоғары мөлшерлеме болып отыр. Сауалнамаға қатысушылардың 70%-ы егер ставка 20%-дан жоғары болса, ипотеканы төлей алмайтынын мәлімдеді.

"Ипотеканы жоғары 20%-бен алуға дайын болғандардың 40%-ын және жоғары мөлшерлемелер бойынша төлей алмайтындарын мәлімдеген 70%-ын ескерсек, халықтың өтімділігіне қатысты айтарлықтай созылған жағдай қалыптасады. Бұл орайда "қаржылық авантюризмге" бейімділік байқалады, себебі деректерді өтеу үшін әлеуетті қарыз алушылар 20% жағдайда үшінші тұлғаларға үміттенеді. Бұл мерзімі өткен төлемдер бойынша деректерге 90 күннен (NPL) артық салынбайды, ол 2022 жылдың аяғында шамамен 5 пайызды құрады. Бірақ мұндай жағдай банк нарығы сарапшыларының ипотекадағы қарыз алушылардың сапасының төмендігі туралы пікірлерімен сәйкес келеді", – деді Аңсар Абуев.

ҚР Ұлттық банкінің мәліметінше, Алматы мен Астанаға елдегі барлық ипотекалық несиелердің жартысынан астамы (53%) тиесілі. Бұл ретте Алматыдағы 24,5 пайызға қарағанда 28,5 пайыздан астам қарыз Астанаға кетеді. Үшінші орында күтпеген жерден миллионыншы қала Шымкент емес, Қарағанды тұр.

Нарықтағы төлем мерзімін кешіктіру бойынша Алматы бірінші орында тұр. 2022 жылы аталған қалаға нарықтағы барлық кешігу көлемінің 70% тиесілі. Тұрғын үйдің қымбаттығына байланысты үлкен үлес пайда болуы мүмкін деп болжауға болады. Дегенмен Астанада бұл көрсеткіш 6 пайызды ғана құрап отыр.

Оқи отырыңыз: Жылжымайтын мүлікті ХҚКО-да нотариуссыз қалай рәсімдейді?

"2023 жылдың қаңтарындағы жағдай бойынша, нарықта мерзімді өткізудің жалпы көлемі 221 млрд теңгені құрады. 2022 жылы 229,1 млрд теңгеден сәл артық болған еді. Екі кезеңнің де мерзімі 2021 жылғы 1 қаңтардағы деңгейден едәуір жоғары, ол кезде 184,1 млрд теңгені құрады. Бұдан 2022 жыл қарыз алушылар үшін айтарлықтай күрделі болды деген қорытынды шығады", – деп қосты талдаушы.