Кредит көбейді

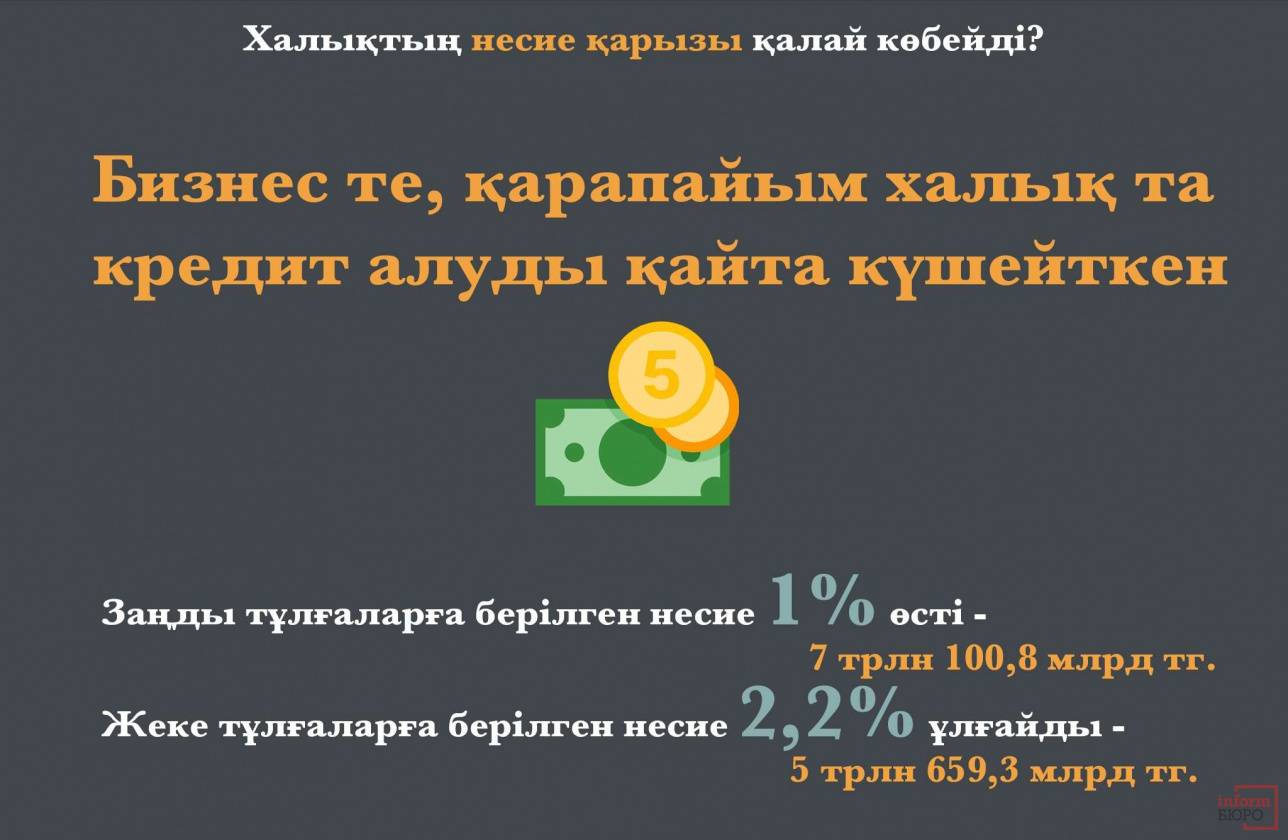

Былтыр банктердің берген несиелері азайып кеткенде Үкімет экономиканы несиелеуді қайта күшейту үшін бірқатар шараны қолға алды. Ұлттық қор мен бюджеттен бөлінген қаражаттан бизнесті қаржыландырып отырған Үкімет бизнесті несиелеуді қайта көбейтсе, биыл мамырда теңгемен берілген қарыздың жылдық үстемақысы өткен жылғы мамырдағы 12,5%-дан 11,9%-ға түсті. Нәтижесінде бизнес те, қарапайым халық та кредит алуды қайта күшейтті.

Ұлттық банктің 29 маусымда жариялаған баспасөз хабарламасында банктердің экономиканы кредиттеу көлемі 2019 жылғы мамырдың соңында 12 760,1 млрд теңгені құрағаны айтылады. Бұл алдыңғы айдағыдан 1,5%-ға артық. Ал жылдық өсім 11,7% болып отыр.

Бизнеске қарағанда қарапайым халық қарызды көбірек алады

Соның ішінде заңды тұлғаларға берілген кредиттердің көлемі 1% өсіп 7 трлн 100,8 млрд теңгеге жетсе, жеке тұлғалардың алған қарызы 2,2% ұлғайып 5 трлн 659,3 млрд теңгеге жетті.

Валюта түрі бойынша, ұлттық валютамен берілген несие көлемі бір айда 2,2% көбейіп отыр. Олардың құрылымында заңды тұлғалардың алған несиесі 2,1%, жеке тұлғалардың борышы 2,4% көбейді.

Шетел валютасымен рәсімделген қарыздың көлемі керісінше 1,4% түсіп қалды. Соның ішінде бизнестің шетел валютасымен алған несиесі 1,2%, қарапайым халықтың шетел валютасымен алған қарызы 4,6% азайып кетті.

Банктердің бизнеске қарағанда қарапайым халықпен істес болғысы келіп тұратынын сарапшылар бұл сектордағы бәсекелестіктің төмендігімен және халықтың әлеуметтік жағдайымен байланыстырады. ВТБ банкінің басқарушы директоры Әлия Берғаріпованың айтуынша, бизнесмендердің арасында банктерден қарыз алуға бәсеке жоқ. Өйткені, көпшілігі онсыз да мемлекеттің қолдауын алып отыр. Fitch Ratings ұйымының қаржы институттары бойынша директоры Дмитрий Васильевтің пікірінше, жеке тұлғаларға берілетін кредиттің пайызының жоғарылығы банктерді халыққа кредит беруге ынталандырып отыр.

Биыл беріліп жатьқан несие қарқыны көп демесеңіз, банктердің несие портфелінің көлемі 13,27 трлн теңге ғана. Былтыр көрсеткіш 13,40 трлн теңге болған. Өсім қарқыны жақсы болғанымен, берілген қарыз көлемі әлі де былтырғыдан аз. Жалпы, несие нарығының тарылуы биылдан бөлек соңғы он жылда 2011, 2015 және 2018 жылдары болған екен.

Қайтпай қалатын қарыздар көбейді

Халықты жаппай несиелеуінің нәтижесінде екінші деңгейлі банктердің несие портфелінің сапасы төмендеп, "нашар несие" өсіп кетті. Банктер клиенттердің төлем қабілетіне қарамай халықты да, бизнесті де жаппай несиелей берген. Оның себебі түсінікті де. Ұлттық банк теңгенің базалық мөлшерлемесін төмендетіп, несиені арзандатып тастады. Бұл халықтың жаппай қарыз алуына алғышарт болған.

Екіншіден, Үкіметтің бизнесті қолдау үшін ашқан бағдарламаларының бәрі бюджет пен Ұлттық қордың ақшасын банктер арқылы бизнеске беруге көзделген. Мұндай кезде банктер клиенттердің төлем қабілетіне бас ауыртып жатпайды. Өйткені, ақша өзінікі емес, мемлекет берген. Қарыз қайтпай қалса да банктер ештеңе жоғалтпайды. Олардың мақсаты қаржыны игеріп, үстінен комиссиясын алу болды.

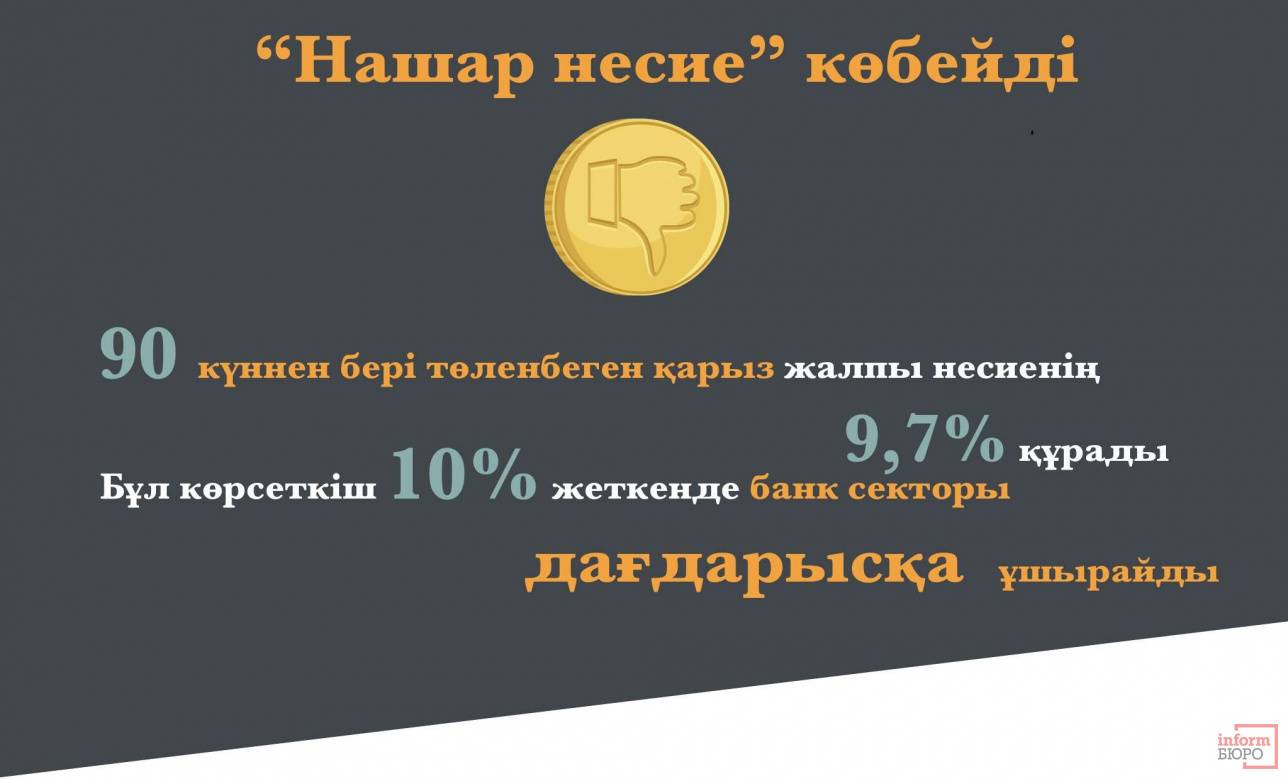

"Тегін" ақшаны ойланбай таратқан банктер нәтижесінде несие портфелінің сапасын түсіріп алды. Қарызды қайтара алмайтын борышкерлер саны артты. Мысалы, қазір төлем уақыты 90 күннен асып кеткен қайтарылмаған қарыз көлемі жыл басынан бері 5,7% ұлғайып жалпы берілген несиенің 9,7%-ын құрады, яғни, әрбір оныншы теңге қайтпай қалуы мүмкін. Бұл – банк секторын дағдарысқа ұшыратады делінген қауіпті 10%-ға жетер-жетпес көрсеткіш.

"Нашар кредиттер" көлемі көбейген кезде банктер сапалы борышкерлерге таласты күшейтті. Қазір елдегі екінші деңгейлі 28 банктің 11-і қайта қаржыландыру бағдарламаларын ұсынады.

Халық неге қарызын қайтара алмай жүр?

Қаржыгер Мұрат Темірхановтың айтуынша, "нашар несиелердің" көбеюіне бірқатар факторлар әсер етіп отыр.

– Біріншіден, банктердің қаржылық та, басқарушылық та есебі банктердегі шын шағдайды көрсетпейді. Екіншіден, Ұлттық банк әр банктің егжей-тегжейлі тексере отырып, олардағы қайтарылмай қалуы мүмкін кредиттер мен өзге де проблемалар туралы білгенімен, жеме-жемге келгенде ешқандай шара қолданбайды, – дейді қаржыгер.

Ол бұл кемшілікті Ұлттық банк екінші деңгейлі банктерге нақты шара қолданатын құзіретінің болмағанымен түсіндіреді. Дегенмен, қаржыгер бұл уәжбен келіспейді. Ұлттық банк керек болса, әр банкті "нашар" несиелерін тазартуға мәжбүрлей алады. Енді қазір қайтарылмай қалуы мүмкін қарыздар көбейген кезде Ұлттық банк банк жүйесін ынталандыру мен дамыту құралдарын іске қосуы керек, дейді сарапшы.

Жалпы, халықтың банктен қарыз алып, оны қайтара алмай жүруінің басты себебі кредиттің қымбаттығында. Мұрат Темірхановтың пікірінше, кредиттің пайызын көтеріп тұрған факторлардың бірі – инфляцияның жоғарылығы. Ал инфляцияның күштілігіне экономиканың шикізат нарығына байлануы тікелей әсер етіп отыр.

Екіншіден, қарыздың қайтпай қалуына экономикадағы құрылымдық проблемалар алғышарт болып отыр. Оның ішінде кәсіпкерліктің дамымауы, ірі мемлекеттік компаниялардың монополиясы, көлеңкелі бизнестің гүлденуі, мемлекеттің экономикаға қатысу деңгейінің жоғарылығы.

Онлайн қарыз алушылар көбейіп кетті

Банктердің халықты жаппай несиелеуінің нәтижесі қарыздарын қайтара алмай жүрген борышкерлердің көбеюіне алғышарт болса, бұл өз кезегінде онлайн қарыз алушылардың да қаптауына жол ашты. Өйткені, несие тарихы бұзылған жұрт банктерден қарыз ала алмағаннан кейін амалсыздан онлайн қарыз беретін қаржы ұйымдарына жүгінеді.

Банктер мен шағын қаржы ұйымдары клиенттердің жалақысы мен өзге де кірістеріне мән бергенімен, онлайн қарыз беретін компаниялар әдетте борышкердің төлем қабілетіне көңіл аударып жатпайды. Сонымен қатар, онлайн қарыз берушілер клиенттің кредиттік тарихына да қарамайды. Нәтижесінде, онлайн қарыз алушылар саны артып, қазіргі кезде халықтың мойнындағы несиенің 2,9%-ы онлайн қарызға тиесілі. Былтыр осы уақытта көрсеткіш 2,5% болған еді.

Заңға бағынбайды

Ұлттық банк басқарма төрағасының орынбасары Олег Смоляковтың айтуынша, тұтыну кредиттерінің ішінде онлайн-кредит, кредит серіктестіктері мен ломбардтардың несие портфелі қарқынды өсіп келе жатыр. Бұл нарықтағы Ұлттық банктің бақылауының әлсіздігі қаржы институттарының халыққа жөн-жосықсыз несие беру, тиісінше мұның әлеуметтік проблемаға айналды.

Өткен жылдың наурыз айында Ұлттық банк Үкіметке онлайн-кредиттердің пайызын шектеу туралы ұсынысын жеткізген. Нәтижесінде, былтырғы жылдың шілдесінің 16-сынан бастап онлайн-несиелердің жылдық ең жоғарғы мөлшерлемесі 100 пайыздан аспауы керек деген үкімет қаулысы шыққан. Оның алдында отандық ақпарат құралдарында онлайн қарыз алып, борышы 730 пайызға дейін, кей қаржы ұйымдарында тіпті 900 пайызға дейін өсіп кеткен жағдайлардың жарияланғаны есімізде. Ал қазіргі кезде онлайн-несиелердің жылдық максимум мөлшерлемесі 100 пайыз болса, екінші деңгейлі банктер мен микроқаржы ұйымдары үшін ең жоғарғы шек 56 пайыздан аспауы керек.

Дегенмен кей сарапшылар да, жекелеген азаматтар да онлайн-қарыз беретін қаржы ұйымдары Ұлттық банк бекіткен 100 пайыз шегіне бағынбайтынын айтып отыр. Көптеген қаржы ұйымдар қарыздың негізгі пайызынан бөлек қосымша "қызмет көрсеткені" үшін тағы да үстеме қосып, ақырында жылдық максимум 300 пайызға дейін жетіп отыр.

Осы орайда, бірер апта бұрын Ұлттық банк осы нарықты реттеуде, атап айтқанда барлық қарыз беруші ұйымдарды: микроқаржы ұйымдары, ломбардтар мен онлайн-қарыз беретін ұйымдарды қадағалау құзіретін кеңейтуді айтып Үкіметке ұсыныс түсірді. Бұл ұсыныс мақұлданса, аталған қаржы ұйымдардың барлығының жұмысы "Микроқаржы ұйымдары туралы" заң аясында бақыланады. Заң аясында жылдық пайызы тағы азайтылып, берілетін қарыздың да максималды шегі бекітілмек.

Тоқаевтың Жарлығы банктерге "жақпауы" мүмкін

Маусым айының соңында президент Қасым-Жомарт Тоқаев "Қазақстан азаматтарының қарыз жүктемесін төмендету шаралары туралы" Қаулыға қол қойғаны белгілі. Құжатқа сай, әлеуметтік аз қамсыздандырылған кей топтың банктер мен шағын қаржы ұйымдарына берешегіне бір реттік кешірім беріліп, тұтынушылық несие бойынша өсімпұл мен айыппұлдар да кешірілмек. Сонымен қатар, мемлекет басшысы табысы ең төменгі күнкөріс деңгейінен аз азаматтарға несие беруге тыйым салуды тапсырды.

Жоғарыда аталғандай, қазір банктердің несие портфелінің жартысы қарапайым халықтың алған қарызы екенін ескерсек, елдегі банк секторы солардың несиелеріне тәуелді деуге толық негіз бар. Осы орайда, былай тартса өгіз өлетін, былай тартса арба сынатын жағдай тұр. Қарапайым халықтың несиеге белшесінен батуын азайту, соның ішінде төлем қабілеті төмен азаматтарға несие беруге тыйым салынса, банктердің несие портфелі айтарлықтай азайып қалу ықтималдығы бар. Екінші жағынан, банктер несие беруді азайтпаса, елде әлеуметтік проблема ушығып кеткелі тұр.

Министрлік жол тапқан секілді

Осы орайда Ұлттық экономика министрлігі тығырықтан жол тапқанға ұқсайды. Министрлік шағын және орта бизнеске несие пайызын азайтуды ұсынып отыр. Бұл бір жағынан шағын және орта бизнестің арзан ақшаға қол жеткізуіне мүмкіндік берсе, екіншіден, банктер қарапайым халықпен емес, бизнеспен көбірек жұмыс істеуді "үйренер" еді.

Ұлттық экономика қазірдің өзінде заңнамаға тиісті өзгерістерді дайындап қойды. Олардың ұсынысына сүйенсек, шағын және орта бизнестің жылдық 15%-дан аспайтын несиесінің 9%-ын мемлекет өтеп берсе, қалған 6%-ды бизнес өзі төлемек. Әрине, бұған дейін де "Даму" кәсіпкерлікті қолдау қоры мен "ҚазАгро" холдингі арқылы Үкімет жеңілдетілген бірқатар салалық бағдарламалар қабылданған. Дегенмен, министрліктің қазіргі ұсынып отырғаны, ешқандай салалық алалаусыз барлық шағын және орта бизнес субъектілеріне осындай жеңілдік беру керек.