Как программа "Нұрлы жер" изменила ипотечный рынок Казахстана?

№1. Когда всё началось?

Программу утвердили 31 декабря 2016 года, а её официальный старт состоялся в июне 2017-го. Первый трёхсторонний договор между банком, финансовым оператором программы – Казахстанской ипотечной компанией (КИК) и конечным заёмщиком был заключён 7 июня 2017 года. Ставка для заёмщика по субсидируемому займу составила 10%, погашение оставшейся ставки взяла на себя КИК.

"Мы узнали о программе "Нұрлы жер" от менеджера Банка ЦентрКредит, когда пришли оформлять стандартную заявку на ипотечный кредит, – рассказал первый участник программы алматинец Константин Дербышев. – Когда узнали о льготной ипотеке, то, конечно, с радостью ухватились за такую возможность, тем более что от нас не потребовалось никаких дополнительных усилий или затрат: мы просто собрали стандартный пакет документов, причём ребята из банка нам во всём помогали".

№2. Уже есть результаты?

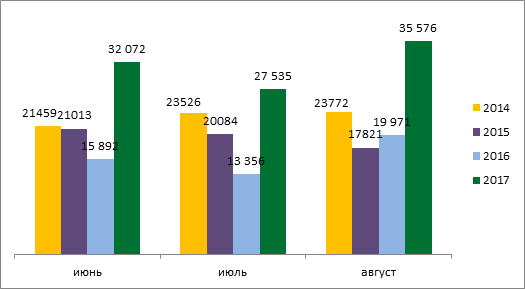

Уже через месяц после старта программы, в середине июля, рынок ипотечных кредитов показал рост на 13% – это был самый ощутимый скачок за несколько лет.

– Как мы видим, в 2017 году, когда была запущена программа (с июня месяца), наблюдается прирост в выдаче банками второго уровня ипотечных займов, – говорит начальник Управления субсидирования КИК Арсен Оспанов. – То есть можно говорить о том, что программа "Нурлы жер" выполняет свои задачи и действительно способствует оживлению ипотечного рынка.

На текущую дату компанией одобрено 805 займов на общую сумму 8 млрд тенге. Займы выданы в городах Астана, Алматы (и в Алматинской области), Актау, Уральск, Кокшетау, Актобе, Усть-Каменогорск, Костанай, Атырау, Караганда, Кызылорда, Тараз, Семей, Талдыкорган, Шымкент, Жезказган. Больше всего заявок по Алматы и Астане.

№3. Цели программы "Нұрлы жер"

Ежегодно по программе "Нұрлы жер" будет выделяться 10 млрд тенге с целью субсидирования ставки вознаграждения по ипотечным займам, выдаваемым банками населению. По прогнозам, это позволит охватить порядка 8 тысяч займов на сумму около 120 млрд тенге при покупке первичного жилья. Таким образом, реализация программы "Нұрлы жер" даст дополнительные возможности для развития жилищного строительства.

№4. Какие банки участвуют в программе?

На сегодняшний день в программе жилищного строительства принимает участие 5 банков. Следует отметить, что отдельные банки предложили дополнительные условия по снижению платёжной нагрузки для своих заёмщиков. Так, например, Банк ЦентрКредит после истечения срока субсидирования сохраняет для заёмщика ставку на уровне 10% годовых. Сбербанк повышает ставку лишь на 0,5% – до 10,5% годовых.

- Банки-участники программы начали выдавать займы с июня, и на текущий момент принято 847 заявок, из них 805 займа одобрены компанией – рассказывает Арсен Оспанов. – Пять БВУ – АО "Банк ЦентрКредит", АО "АТФБанк", ДБ АО "Сбербанк", АО "Банк ВТБ" и АО "Жилстройсбербанк Казахстана" (по направлению "Развитие индивидуального жилищного строительства") – уже подключились к программе и предоставляют субсидированные ипотечные займы.

Оставшиеся банки, подтвердившие свое участие, планируют подключиться к программе до конца года. Хотелось бы отметить большой интерес к программе со стороны населения: ежемесячно количество заявок увеличивается почти вдвое. Благодаря активности банков-участников заявки рассматриваются в кратчайшие сроки и направляются в компанию для одобрения выдачи субсидируемых займов. По условиям программы, мы должны рассмотреть заявку в течение 5 рабочих дней и дать ответ банку за 3 дня. Но мы оптимизировали ряд внутренних бизнес-процессов, и теперь процедура рассмотрения заявки для выдачи субсидированного займа в КИК занимает 2-3 дня.

№5. Программа постоянно улучшается

КИК продолжает работу над оптимизацией механизмов реализации программы, чтобы сделать её более доступной и удобной для казахстанцев. Изменения коснулись прежде всего бизнес-процессов:

1. Пересмотрен и упрощён порядок заседания коллегиального органа, произведены кадровые перестановки.

2. Ведётся разработка программного обеспечения, которое позволит автоматизировать процесс и значительно снизить сроки обработки заявок.

3. Правительством РК приняты изменения в программу, инициированные КИК, которые расширяют понятие "первичное жилье": предусматривается возможность покупки жилья не только от застройщика, а от другого юридического лица, осуществляющего продажу от застройщика.

4. Требования к первоначальному взносу стали более гибкими (предусматривается возможность подтверждения первоначального взноса не на своём счёте, а фактом передачи его застройщику (если заёмщик внёс предоплату/аванс за квартиру), а также появляется возможность заменить первоначальный взнос дополнительным залогом).

№6. Пять шагов для получения льготной ипотеки

Шаг 1: Заёмщик предоставляет в банк-партнёр государственной программы жилищного строительства "Нұрлы жер" документы на получение ипотечного займа для приобретения первичного жилья и заявление на получение субсидии в соответствии с требованиями банка.

Шаг 2: Банк проводит оценку платёжеспособности и залогового обеспечения заёмщика и, если всё в порядке, в течение 3 рабочих дней с даты принятия решения направляет в КИК ходатайство о предоставлении субсидии.

Шаг 3: КИК в течение 5 рабочих дней после получения ходатайства от банка осуществляет проверку документов на соответствие требованиям, установленным программой.

Шаг 4: КИК в течение 3 рабочих дней с даты принятия решения направляет в банк письменное уведомление о принятом решении.

Шаг 5: Производится сделка купли-продажи между заёмщиком и застройщиком.

Банк на основании полученного решения КИК заключает с заёмщиком договор банковского займа, график платежей, ипотечный договор, а также подписывает со своей стороны договор субсидирования, обеспечивает его подписание заёмщиком и направляет в КИК. В течение 2 рабочих дней с даты подписания КИК возвращает банку 2 экземпляра договора, один из которых подлежит передаче заёмщику. Договор субсидирования вступает в силу с даты его подписания.

№7. Условия приобретения недвижимости по программе "Нұрлы жер"

– покупка первичного жилья в кредит. Под понятием "первичное жильё" понимается объект жилой недвижимости (квартира в построенном объекте, индивидуальный жилой дом), на которое право собственности регистрируется впервые при его приобретении от застройщика (заказчик) либо иных юридических лиц, реализующих жильё от застройщика (заказчика);

– наличие у заёмщика, обратившегося в БВУ, средств в размере не менее 30% от стоимости приобретаемого жилья и/или подтверждающих документов об оплате средств продавцу, и/или равноценного дополнительного залога жилой недвижимости, принадлежащего заёмщику или третьим лицам;

- конечная ставка для заёмщиков – 10% годовых;

- максимальный срок субсидирования – до 10 лет;

- максимальная сумма займа по субсидированию – 20 млн тг – Астана, Алматы, 15 млн тнг – другие регионы.

№8. Пример расчёта платежей за квартиру

Стоимость квартиры – 28 570 000 тенге (новое жильё в Алматы или Астане).

Первоначальный взнос 30% – 8 570 000 тенге.

Сумма займа – 20 000 000 тенге.

Срок займа – 180 месяцев (максимальный).

Ставка вознаграждения – 16%, из которых 10% платит заёмщик, 6% КИК.

Срок субсидирования – 120 месяцев (максимальный).

При обычных условиях ежемесячный платёж под 16% составил бы 294 тысяч тенге. При условии субсидирования платёж для заёмщика составит 195 тысяч тенге тенге (КИК возмещает 99 тысяч тенге). Таким образом, по программе жилищного строительства нагрузка на заёмщика уменьшается на 34%.