Законопроект об онлайн-кредитах был принят в Мажилисе, но застрял в Сенате. Почему так произошло?

Рынок онлайн-кредитования в Казахстане к концу 2017-го вырос до 39,8 млрд тенге – 248 тысяч клиентов получили 944 тысячи кредитов. На одного заёмщика приходилось 3,8 контракта. Представители Казахстанской ассоциации "ФинТех", объединяющей онлайн-кредиторов, считают свой продукт помощью уязвимым слоям населения в сложной жизненной ситуации. К примеру, когда срочно нужны средства на операцию или ремонт автомобиля. 16 марта 2017 года депутаты Карагусова, Платонов, Яковлева и Щегельский отправляли запрос Нацбанку о "деятельности компаний, предоставляющих займы через интернет-ресурсы". Тогда Данияр Акишев, отвечая парламентариям, сказал, что "онлайн-кредиты в Казахстане не являются финансовыми услугами и организации, их оказывающие, не являются субъектами финансового рынка". 25 января 2018 года сенатор Сергей Ершов обратился к генеральному прокурору Казахстана с просьбой проверить работу онлайн-компаний. Парламентарий подверг критике высокие проценты – 700-1000% годовых и отсутствие проверки платёжеспособности заёмщиков. 9 февраля Национальный банк направил на согласование в Национальную палату предпринимателей "Атамекен", Ассоциацию финансистов Казахстана и Ассоциацию микрофинансовых организаций Казахстана документ с поправками на 867 страниц. Поправки касались и онлайн-кредитования. В марте законопроект поступил в кабмин, 2 мая его принял Мажилис Парламента по итогам двух чтений. Однако в Сенате проект застопорился: депутаты хотят ограничить годовую ставку – 300%, а не 100%, как это предлагал Нацбанк. Informburo.kz поговорил с депутатами, которые выступили с критикой позиции регулятора, и внимательно изучил презентацию Национального банка для парламента, которая оказалась в распоряжении редакции.

В чём суть поправок?

Компании, выдающие онлайн-займы, не относятся ни к банкам, ни к микрофинансовым организациям – отдельного закона для их регулирования нет. Отрасль "ФинТеха" работает в рамках Гражданского кодекса по статьям о свободе договора, договоре займа, вознаграждении по займу, возврате предмета займа и письменной форме сделки. По этой причине регулятор решил подправить кодекс, а не инициировать отдельный закон.

Самих поправок в открытом доступе нет. Однако в распоряжении редакции Informburo.kz оказалась презентация Нацбанка для парламентариев, в которой перечислены основные нововведения.

Годовую эффективную ставку вознаграждения (ГЭСВ) предлагают ограничить на уровне 100%, а переплату – размером самого займа. Если клиент возьмёт кредит на 10 тысяч тенге, то максимальная сумма, которую он должен будет вернуть, составит 20 тысяч. В случае принятия поправок неустойка за невыплату займа не будет превышать 0,5% от невыплаченной суммы за каждый день просрочки, но не более 10% от всего кредита за один год.

Читайте также:

Как работают онлайн-кредиты в Казахстане, и почему экономисты видят в них опасность?

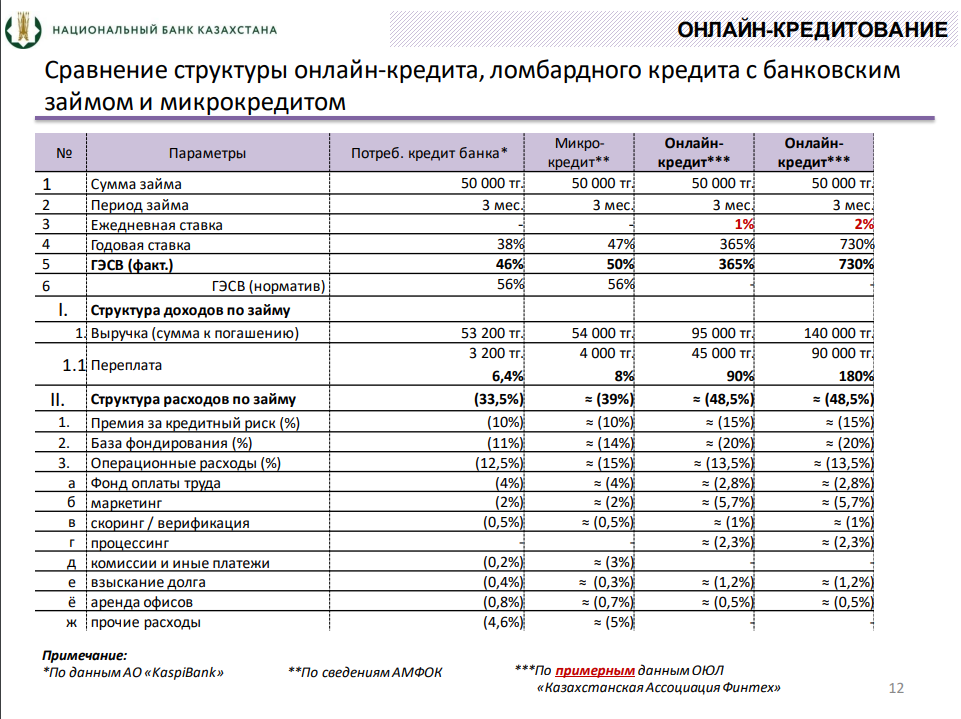

В Нацбанке необходимость таких ограничений объясняют высокими процентами по онлайн-займам. Для банков и МФО предельные ставки установлены на уровне 56% годовых, а для онлайн-кредиторов этот показатель не определён. На практике они составляют 1-2% в день, или 365-730% в годовом выражении.

В Нацбанке рассчитали ставку в 100% годовых на основе показателей других государств. Предельные ставки в странах, где есть регулирование, разделили на темп инфляции: эта кратность в среднем составила 14. Полученную цифру умножили на 6,6% – текущую инфляцию в Казахстане – и получили 91%. С округлением в большую сторону показатель довели до 100%.

"Годовые эффективные ставки по займам рассчитывают во всём мире для сравнения стоимости займов", – отмечается в документе Нацбанка.

"ФинТех" не согласен

В Казахстанской ассоциации "ФинТех" с таким подходом не согласны. Представители отрасли неоднократно заявляли в СМИ, что такое ограничение не учитывает "специфику рынка" и приведёт к фактическому закрытию легального онлайн-кредитования. Ставка в 1-2% в день, по словам представителей ассоциации, "продиктована экономической моделью бизнеса, для которой неприменимо понятие годовой ставки". В качестве обоснования приводятся данные Первого кредитного бюро за 2017 год, когда средний срок займа составлял 24 дня.

"Ограничение по ставке, не учитывающее бизнес-модель рынка, приведёт к его закрытию", – приводит "Курсив.kz" слова директора по корпоративным коммуникациям Ассоциации "ФинТех" Жулдыз Алматбаевой.

Для прогнозирования ситуации ассоциация заказала специальное исследование, в котором отражены позитивный и негативный сценарии развития рынка. Ограничения в 56% или 100% годовых, по мнению автора исследования – политолога Марата Шибутова, приведут к убыткам компаний отрасли. В этом случае исчезновение источника "коротких" денег может привести население в ломбарды и к чёрным кредиторам. Позитивный сценарий для "ФинТеха", говорилось в исследовании, заключается в создании Нацбанком специальной "песочницы", после работы которой можно предлагать поправки в законодательство.

В апреле Ассоциация "ФинТех" представила своё видение регулирования отрасли. Участники рынка предлагали ввести ограничение на заём в размере 100 МРП (204 500 тенге в 2018 году), ставку по кредитам установить на уровне не более 1% в день, что составляет 365% в год, а сумму переплаты ограничить самим размером кредита.

Нацбанк настаивает на своей позиции. По данным регулятора, компании онлайн-кредитования получают выручку больше, чем банки и МФО при одинаковых суммах займа.

По прогнозам Нацбанка, к 2020 году количество заёмщиков онлайн-кредиторов достигнет уже порядка 1 млн человек. 600 тысяч из них при этом будут проблемными.

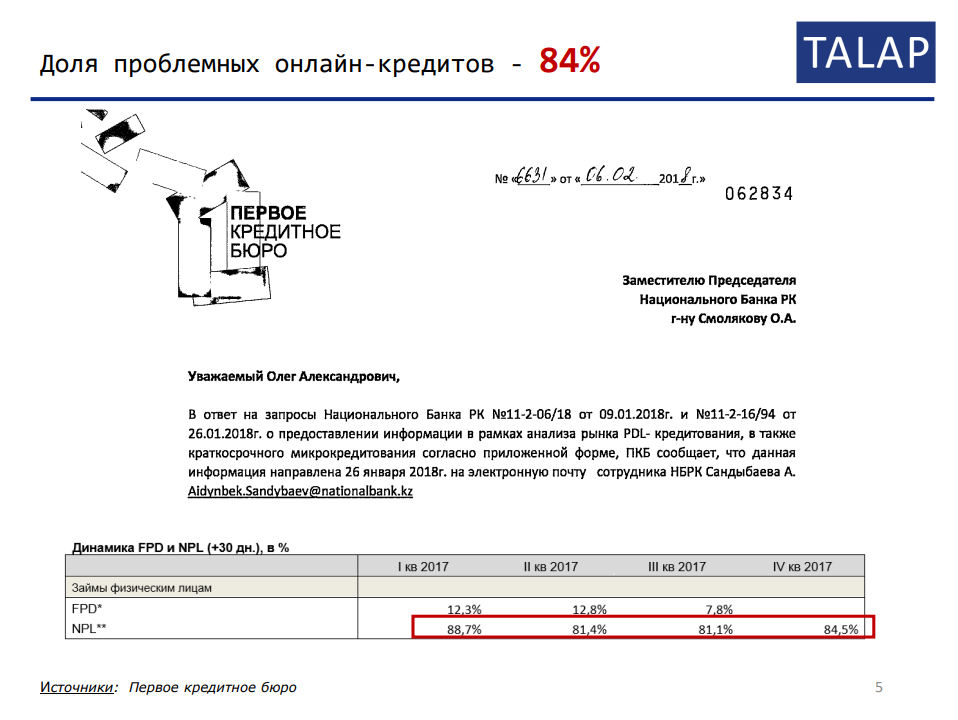

К концу 2017-го, по данным Первого кредитного бюро, портфель компаний "Финтеха" на 84,5% состоял из займов с просрочкой. Выплаты по этим кредитам не проводились.

В презентации регулятора также указано, что Ассоциация "ФинТех" не предоставила информацию о своём финансовом состоянии и кредитном портфеле, хотя запрос был отправлен ещё в апреле. Informburo.kz обратился по этому вопросу в отраслевую ассоциацию, однако её представители отказались от комментариев.

Основным оппонентом "ФинТеха" в спорах по регулированию выступает Центр прикладных исследований "Талап". Игроков отрасли директор этого центра Рахим Ошакбаев предлагает называть ростовщиками, а их бизнес-модель – ростовщической.

"В США модель "кредитов до зарплаты" основана на создании долговой ловушки: более четырёх из пяти займов выдаются в течение месяца после предыдущего займа. По сути кредиторы на день генерируют собственный спрос, выдавая кабальные кредиты. Постоянное рефинансирование займов говорит о том, что клиенты не могут обслужить свой заём и вынуждены его рефинансировать. (…) 84% кредитов на просрочке у казахстанских онлайн-кредиторов означает их ростовщическую модель: они держат людей на просрочке", – отметил в разговоре с журналистом Informburo.kz Рахим Ошакбаев.

Экономист поддерживает введение предела годовой ставки, которое предлагает Нацбанк. По его словам, ГЭСВ позволяет клиентам учитывать все расходы, связанные с приобретением займа.

В качестве примера регулирования рынка онлайн-кредитов Рахим Ошакбаев привёл Китай. Изначально местные власти рассматривали микрокредиты как полезный инструмент в борьбе с бедностью, но потом ситуация начала выходить из-под контроля. Беспорядочное потребительское кредитование со стороны компаний начало создавать большие социальные риски. В итоге регулятор ввёл ограничение по ставкам – 36% годовых. Кроме того, онлайн-кредиты теперь нельзя выдавать лицам без стабильного источника дохода – к примеру, безработным и студентам.

Что было в Парламенте?

Прохождение поправок через Парламент не осталось незамеченным для СМИ и социальных сетей. В первый раз изменить поправки Нацбанка предложила депутат Мажилиса от фракции "Ак жол" Екатерина Никитинская. Парламентарий выступила за ограничение ставки в 1% в день, размера кредита – в 100 МРП, а переплаты – в 100% от займа.

Блогер и журналист Денис Кривошеев раскриковал Екатерину Никитинскую, назвав её предложения "созвучными" с позицией Ассоциации "ФинТех" и намекнув, что ассоциация "подключила известных экспертов", которые открыто её поддержали. В ассоциации от комментариев на этот счёт воздержались. Депутат в комментарии Informburo.kz сказала, что обращение от представителей отрасли было.

"Ассоциация обращалась не только ко мне. Мы же представляем собой партию ("Ак жол" – Авт.), которая защищает бизнес. (…) Я их сама собирала: там были представители ассоциации ломбардов, представители онлайн-кредиторов, были разработчики (законопроекта. – Авт.). (…) В рабочем порядке представители Нацбанка согласились, что они не решат проблему защиты потребителей теми мерами, которые они предлагают. Поэтому сказать, что мы просто берём… Я не знаю этого журналиста, но мне кажется, что он не совсем правильно понимает процесс внесения поправок депутатами", – сказала Екатерина Никитинская.

Парламентарий посетовала, что в интернете можно безнаказанно писать "всё что угодно", и добавила, что сама выступает против "кошмарных процентов" для потребителей.

"Я категорически против этого, потому что считаю, что везде должна быть разумная прибыль. (…) Вот банкам, например, создают систему провизий. Значит, микрофинансовым организациям и онлайн-кредиторам тоже должны создать систему каких-то резервов. Не все же кредиты возвращаются. У нас есть люди, которые не понимают некоторых вещей, не могут соотнести свои возможности и желания. Поэтому там обязательно должны резервные фонды существовать", – добавила Екатерина Никитинская.

По мнению депутата, если какая-то потребность не будет удовлетворяться легальным способом, она уйдёт в тень. И вместо нынешних онлайн-кредиторов могут появиться настоящие ростовщики.

"Штрафные санкции прибавить они (онлайн-кредиторы – Авт.) могут только 100% – тут мы Нацбанк как раз поддерживали. Но мы были против того, чтобы они вводили годовую эффективную ставку. Потому что это короткие кредиты, в международной практике так не делается, по-другому эти механизмы включаются. (…) Мы, депутаты, прежде всего о людях, о населении думаем. Хотя это тоже сегмент рынка и тоже должен иметь право на существование, если эти услуги нужны", – добавила собеседник Informburo.kz.

Екатерина Никитинская отметила, что проблема в ситуации с онлайн-займами заключается не столько в высоких процентах, сколько в просрочках и "собирании кредитов".

"Человек, например, просрочил кредит и начинает брать следующий кредит, набирает несколько. Мы вообще им предложили, что если они хотят на самом деле защитить интересы заёмщика, и я бы как сделала, – это запретить брать больше двух кредитов. (…) К сожалению, Нацбанк идёт по другому пути", – сказала депутат фракции "Ак жол".

Депутат Никитинская отозвала свои поправки, которые поддерживали сектор онлайн-кредитования, через некоторое время после того, как их опубликовали в социальных сетях. Однако парламентарии к ним могут вернуться в будущем, "если механизмы не будут работать, как Нацбанк предполагает".

Сходство предложений

10 мая законопроект "О валютном регулировании и валютном контроле", а днём позднее и сопутствующие поправки поступили в верхнюю палату Парламента. Документ рассматривают в профильном комитете – по финансам и бюджету.

30 мая блогер Денис Кривошеев снова поднял тему поправок и заявил, что этот комитет пытается изменить редакцию законопроекта, которая поступила из нижней палаты. Ограничение годовой ставки в 100%, в частности, предложили заменить на 300%.

Кроме того, в трёх документах (в предложениях депутата Никитинской, в обсуждении законопроекта в Сенате и в предложениях ассоциации, – все они есть в распоряжении Informburo.kz) присутствуют фрагменты, которые полностью копируют друг друга. К примеру, этот:

Предлагаемой редакцией вводятся несколько параметров, используемых в международной практике и обеспечивающих защиту потребителя и финансовую доступность: ограничивается максимальная сумма займа (100 МРП), ограничивается ставка вознаграждения на уровне 1% в день и срок займа до 1 месяца (продление до 3 месяцев), вводится ограничение на переплату в размере 100% от суммы выданного займа.

Данный подход повысит антикабальную защищённость потребителя и обеспечит финансовую доступность для небанковской аудитории казахстанцев – продуктивно самозанятых, неформально занятых, для лиц не имеющих кредитной истории, а также даст возможность её реабилитации (статистически из 8,9 млн экономически активного населения свыше 3 миллионов не имеют доступа к кредитным продуктам банков и МФО).

Банки и другие финансовые организации не способны выдавать деньги в течение 60 минут. В большинстве случаев банковские кредиты вообще недоступны обычным людям из-за завышенных требований к наличию пенсионных отчислений, хорошей кредитной истории и большому стажу работу.

Ведущий депутат по этому законопроекту – сенатор Сергей Плотников. Informburo.kz обратился к нему за комментарием по поводу публикации в интернете.

"Те вбросы, которые есть в средствах массовой информации и интернете, что такие-то депутаты поддержали ту или иную позицию, – это абсолютно в корне неверно. Они (депутаты – Авт.) так же участвуют в обсуждении той и другой стороны. И сегодня решение ещё не принято, говорить абсолютно рано. (…) Но предупреждаю, что ни в коем случае нельзя давить на ту или иную сторону. Депутаты сами вправе разбираться и принимать то решение, которое они считают правильным", – сказал Плотников.

Сенатор добавил, что во время обсуждения слово предоставляли всем сторонам – Нацбанку, Ассоциации "ФинТех", центру "Талап" и другим заинтересованным участникам. Плотников подтвердил и информацию, что онлайн-кредиторы предоставляли подписи своих клиентов в поддержку своих поправок.

"Да, большие стопки заявлений прикладывают и "ФинТех", и организация "Талап". Все со своей стороны прикладывают доводы и в одну сторону, и в другую. Поэтому будут внимательно изучены доводы. Будут взвешены все за и против и принято решение", – подытожил собеседник Informburo.kz.

Обсуждение законопроекта продолжается. 6 июня пройдёт заседание комитета по финансам и бюджету, а 12 июня – расширенное заседание комитета. Там и будет решена судьба поправок, которые вынесут на голосование Сената, а затем, в случае принятия, отправят на подпись Президенту.