За что платили независимым директорам в РД КазМунайГаз – за принципиальность или нужные решения?

В совете директоров АО "Разведка Добыча "КазМунайГаз" больше нет иностранцев – на очередном годовом общем собрании акционеры избрали новых независимых директоров – ими стали Балтабек Куандыков, Жаннат Ертлесова и Герой Жолтаев.

Эти позиции прежде занимали иностранные специалисты Аластэр Фергюсон, Эдвард Уолш (позднее его сменил Фрэнсис Соммер), Филип Дэйер. Отечественным экспертам, которые заменили иностранцев, будут платить гораздо меньше иностранцев. Судя по материалам к собранию акционеров, которые были опубликованы предварительно, в повестке заявлялся отдельный вопрос, посвящённый пересмотру механизмов определения размера и условий выплаты вознаграждений. Предлагалось установить вознаграждение новым директорам на уровне 2 млн тенге в месяц – это примерно 73 тыс. долларов в год. Годовой доход прежних независимых директоров – иностранцев – превышал 400 тыс. долларов.

Независимые директора призваны обеспечивать в компаниях защиту интересов миноритарных акционеров – тех, кто владеет небольшими пакетами акций. В случае с "РД КазМунайГаз" – это все, кроме Национальной компании "КазМунайГаз", которой принадлежит более 60% акций. Правильная и чёткая работа независимых директоров – неотъемлемая часть хорошего корпоративного управления, выстраиванием которого в компаниях с государственным участием призван заниматься Фонд национального благосостояния "Самрук-Казына". На примере с независимыми директорами РД КМГ можно увидеть, насколько эффективно эта работа поставлена в холдинге.

Независимым директорам в РД КМГ платили больше, чем даже в иностранных компаниях

По данным годовых отчётов АО "РД "КазМунайГаз", которые есть в открытом доступе, в 2016 году каждый из независимых директоров получил от компании около 300 тыс. долларов. Через год их доходы в среднем выросли ещё на 100 с лишним тысяч долларов.

Больше всех заработал Филип Дэйер – в 2017 году он получил 436 тыс долларов, или 339 тыс фунтов. Независимые директора при этом не обязаны работать только в одном месте, поэтому часто они входят в составы совета директоров других компаний. К примеру, Филип Дэйер до июля 2017 работал ещё в четырёх компаниях: в The Parkmead group, в "ВТБ Капитал", в "Северстали", а также в Aveva Group.

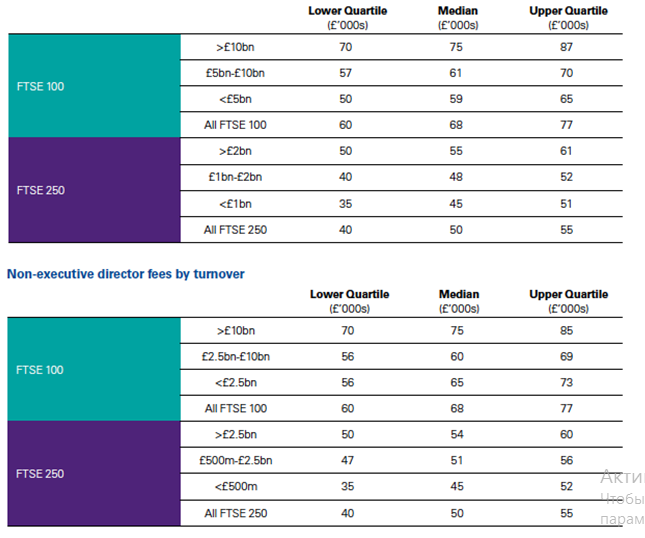

Если сравнить уровень вознаграждения независимых директоров, работавших в РД КМГ, с вознаграждением, которое получают их коллеги в аналогичных компаниях разных стран мира, получается, что Аластэр Фергюсон, Эдвард Уолш, Филип Дэйер – в числе лидеров. Согласно обзору авторитетной международной сети фирм, предоставляющих аудиторские, налоговые и консультационные услуги KPMG, в среднем директора таких компаний получают примерно 60 тыс фунтов в год.

Уже в 2016 году независимые директора РД КМГ получали примерно втрое больше, чем их коллеги в ведущих компаниях с листингом в Лондоне, а с 2017 года – вчетверо больше среднерыночного уровня.

Большинство типичного совета директоров западной публичной компании составляют независимые неисполнительные директора. Председателем также является независимый директор, в частности, эти нормы предусмотрены Британским кодексом корпоративного управления. Поэтому именно на независимых директорах лежит основной груз ответственности за все принимаемые решения.

В случае с РД КМГ ситуация иная: здесь большинство директоров, включая председателя, назначаются НК КМГ, и эти директора как раз определяют своим голосованием большинство решений, за исключением ограниченного перечня, по которым контроль имеют независимые директора. Это означает, что уровень ответственности независимых директоров ниже, чем в других компаниях, соответственно, их завышенное вознаграждение не может объясняться более высоким уровнем ответственности.

Может быть, это особенности рынка именно в Казахстане? Нет, независимые директора в других крупных казахстанских компаниях тоже получают меньше. В Kazminerals, к примеру, независимым директорам платят в среднем 107-117 тыс фунтов в год – это примерно втрое меньше, чем независимым директорам платят в РД КМГ. В "Казахтелекоме" иностранные независимые директора получают чуть больше 50 тыс долларов в год, то есть в 6-8 раз меньше, чем их коллеги в РД КМГ.

То, что РД КМГ – это нефтяная компания, тоже не объясняет такие высокие цифры. Вдвое меньше зарабатывают даже независимые директора крупнейшей британской нефтяной компании British Petroleum – их доход составляет всего около 150 тыс фунтов в год. Другой пример – компания Eni, её независимые директора получают 120-170 тыс евро, что тоже как минимум вдвое меньше, чем в РД КМГ.

Не может служить объяснением и какая-то особенная квалификация независимых директоров, работающих в РД КМГ, потому что за аналогичную работу в других советах директоров Аластэр Фергюсон, Эдвард Уолш и Филип Дэйер получали меньше, чем в РД КМГ.

Наиболее высокооплачиваемый независимый директор РД КМГ Филип Дэйер, являясь председателем Комитета по охране здоровья, безопасности труда и охране окружающей среды СД "Северсталь", получал там 10 тыс фунтов в месяц и 120 тыс в год. В Aveva Group на позиции старшего независимого директора в этот же период он зарабатывал 70 тыс фунтов в год. Ещё меньше – 32,5 тыс фунтов Филип Дэйер зарабатывал в Kadogan Petroleum – нефтяной компании, которая, как и РД КМГ, листингуется в Лондоне, где также был старшим независимым директором и председателем Комитета по аудиту.

Таким образом, и в сравнении со средними показателями аналогичных компаний, и в сравнении с сопоставимыми компаниями, как иностранными, так и казахстанскими, иностранные независимые директора РД КМГ получали существенно больше, чем принято на рынке. Объяснить такую разницу ни отраслевой, ни региональной спецификой акционерного общества, ни какими-то особыми качествами тех людей, которые эти позиции занимают, не получается.

Размер вознаграждения напрямую связан с независимостью

Международные эксперты в области корпоративного управления считают, что при установлении вознаграждения для независимых директоров важно обеспечить баланс: с одной стороны, размер оплаты должен быть достаточным, чтобы привлекать кандидатов высокого уровня, с другой – чрезмерное вознаграждение может привести к потере независимости этих директоров. Об этом, например, говорится в политике голосования на собраниях акционеров известной международной компании Glass Lewis, специализирующейся на консультировании инвесторов по вопросам корпоративного управления.

Другая не менее известная компания-консультант по вопросам корпоративного управления – Institutional Shareholder Services (ISS) пошла ещё дальше и отказалась считать независимыми директоров, уровень вознаграждения которых сопоставим с зарплатой наиболее высокооплачиваемых менеджеров той же компании. В своей классификации ISS относит директоров к одной из трёх групп: исполнительные директора, неисполнительные директора, не являющиеся независимыми и неисполнительные независимые директора. Рекомендации компании обычно направлены на поддержку неисполнительных независимых директоров, которые должны балансировать влияние других двух категорий директоров, особенно исполнительных.

В категорию исполнительных директоров ISS включает не только сотрудников компании, например, её генерального директора, но и тех директоров, кто, не имея формальной должности в исполнительном аппарате, получает вознаграждение на уровне наиболее высокооплачиваемых менеджеров компании. Другими словами, можно сколько угодно называть директора независимым, но если компания платит ему на уровне своих топ-менеджеров, то это и есть, по мнению ISS, топ-менеджер, а не независимый директор.

Такой подход находит своё подтверждение и в научной литературе – авторы исследования "Является ли компенсация совета директоров чрезмерной?" утверждают, что завышенное вознаграждение директорам сопровождается негативными последствиями для корпоративного управления.

Чтобы понять, как соотносятся зарплаты топ-менеджеров и независимых директоров в РД КМГ, достаточно ознакомиться с данными годового отчёта. В 2017 году независимые директора получили 378 млн тенге на троих, то есть в среднем по 126 млн тенге на человека. Филип Дэйер как наиболее высокооплачиваемый из них заработал 142 млн тенге. В том же году суммарное вознаграждение членам правления, состоящего из семи топ-менеджеров компании, составило 461 млн тенге, то есть около 66 млн тенге на человека – примерно вдвое меньше, чем в среднем у независимого директора.

Таким образом, с точки зрения лучшей международной практики, представленной правилами ISS, иностранные директора РД КМГ фактически являются частью менеджмента и не могут считаться независимыми. Другими словами: как можно быть независимым от того, кто платит тебе зарплату, кратно превышающую рыночный уровень?

Размер вознаграждения независимых директоров РД фактически определяет НК КМГ

Решения об условиях вознаграждения директоров принимаются собранием акционеров АО "Разведка Добыча "КазМунайГаз" простым большинством голосов. Поскольку контрольный пакет акций принадлежит национальной компании "КазМунайГаз", фактически это решение принимается НК КМГ. Кроме того, нацкомпания назначает большинство директоров РД КМГ и председателя совета директоров, который входит в комитет по назначениям. Таким образом, подготовка и вынесение вопроса о вознаграждении независимых директоров РД КМГ также находится под контролем представителей НК КМГ.

Первоначально условия найма независимых директоров были разработаны при выходе РД КМГ на IPO – ещё в 2006 году. Это был один из первых примеров выхода казахстанской компании на международный фондовый рынок, поэтому репутация и калибр независимых директоров, безусловно, имели особое значение. Тогда на директоров ложились большая ответственность и риски, так как было не до конца понятно, каким образом рынок воспримет новую компанию и сможет ли она успешно функционировать в условиях публичности.

После нескольких лет успешной работы в качестве публичной компании значение этих факторов снизилось, однако условия вознаграждения директоров РД КМГ пересмотрены в сторону понижения не были. На оплате их труда никак не отразились и такие факторы, как падение цен на нефть, девальвация тенге и даже падение курса акций компании. Вместо сокращения вознаграждения директоров для приведения его в соответствие с рыночными уровнями был поставлен вопрос о его увеличении.

"Несмотря на ухудшение конъюнктуры рынка нефтегазовой отрасли, политические и экономические вызовы в мире, РД КМГ удаётся поддерживать добычу на стабильном уровне, получать высокие финансовые результаты, обеспечив за 2017 год чистую прибыль в размере 195 млрд тенге, свободный денежный поток на уровне 186 млрд тенге и прирост чистых денежных средств на 167 млрд тенге", – так ответили в РД КМГ на официальный запрос Informburo.kz по этому поводу.

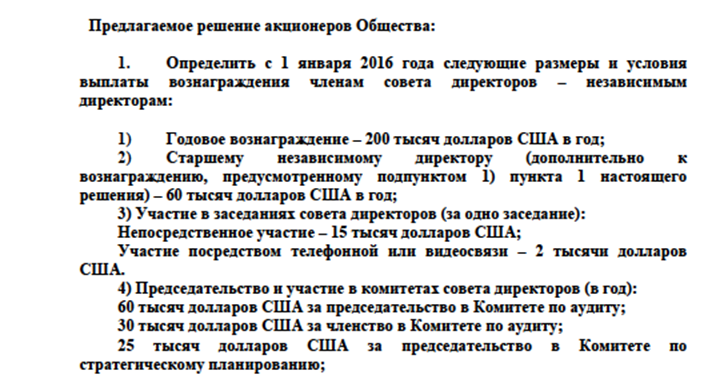

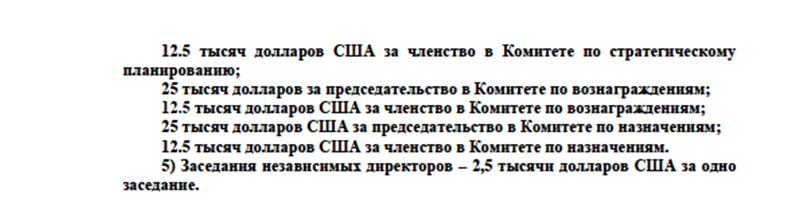

Первая попытка увеличить размер вознаграждения была предпринята на внеочередном собрании акционеров 14 февраля 2017 года, но она провалилась. Тогда предлагалось определить обычным независимым директорам годовое вознаграждение в 200 тыс. долларов, а старшему – на 60 тыс. больше. Личное участие в одном заседании совета директоров оценивалось в 15 тыс. долларов, а по телефону или видеосвязи – 2 тыс. Это предложение уже было одобрено советом директоров РД КМГ – по сути, НК КМГ. Но в течение последующих двух месяцев основной акционер – нацкомпания – передумал.

Затем была предпринята вторая попытка увеличения размера вознаграждения, и на этот раз она оказалось успешной – 19 октября 2017 года было одобрено решение о том, что независимые директора получат дополнительно по 50 тыс. долларов единовременно. Число оплачиваемых заседаний было увеличено до 40, и за каждое такое заседание независимый директор стал получать по 2,5 тыс. долларов, итого доход каждого составил 100 тысяч долларов. Дополнительные 25 тыс. долларов получил председатель Комитета по назначениям Филип Дэйер и ещё 25 тыс. он стал получать как председатель Комитета по аудиту. Все эти данные отражены в отчёте РД КМГ за 2017 год.

Размер вознаграждения, и так превышающий среднерыночный уровень, вырос ещё. Фактически это было сделано решением основного акционера РД КМГ – НК КМГ, представители которого сначала одобрили данное предложение на совете директоров РД КМГ, а затем проголосовали за него на собрании акционеров.

Почему независимым директорам повысили размер вознаграждения?

Основной причиной увеличения оплаты труда независимых директоров РД КМГ называется рост объёмов их работы. Согласно материалам внеочередного общего собрания акционеров, прошедшего 19 октября 2017 года, с 2010 года обязательства, а также затраты времени независимых директоров значительно увеличились в результате работы, в частности с миноритарными акционерами по вопросу выкупа их доли акционером мажоритарным. Кроме того, велись продолжительные переговоры в течение 2015 года относительно цен поставки нефти на внутренний рынок, а также прорабатывались предложения в 2016 году со стороны мажоритарных акционеров о внесении изменений и дополнений в договор о взаимоотношениях.

Число очных заседаний совета директоров в 2017 году в РД КМГ достигло 10. Вдобавок к ним компания провела ещё 28 заочных заседаний – если посчитать, то проходили они чаще, чем раз в две недели. По словам специалистов, знакомых с регламентами работы, заочное заседание – это, по сути, переписка. Её оформление в виде отдельных заседаний совета директоров – скорее, особенность организации работы совета директоров именно РД КМГ, чем индикатор его повышенной ответственности или загруженности. Если бы все эти заочные заседания вели к принятию каких-либо существенных для компании решений, о результатах этих решений компания обязана была бы публично рассказывать – как минимум в виде пресс-релизов у себя на сайте, но этого не было."Перечисленные существенные факты указывают на то, что независимые директора играют важнейшую роль в соблюдении стандартов корпоративного управления и представлении интересов миноритарных акционеров на уровне совета директоров. Такие должностные обязанности отпугнут многих кандидатов на роль ННД без серьёзного финансового поощрения за высокий риск ущерба репутации, сопряжённой с такими обязательствами", – говорится в документе.

Работа по одобрению тех или иных сделок и корпоративных действий – обычная для совета директоров деятельность, не являющаяся уникальной для РД КМГ, и почему перечисление обычной работы, которую делает совет директоров в любой компании, указывает на необходимость повышения уровня оплаты, который и без того намного выше среднерыночного, остаётся непонятно.

Ещё один немаловажный факт. Независимые директора РД КМГ не делали всю эту работу сами, они пользовались услугами профессиональных советников в лице инвестиционных банков. По многим ключевым решениям, ответственность за которые должны нести члены совета директоров, рекомендации давали нанятые банки, таким образом, на банки перекладывалась не только нагрузка независимых директоров, но и ответственность. Пример тому – рекомендация независимых директоров по вопросам внеочередного общего собрания акционеров 3 августа 2016 г. (текст документа был опубликован на сайте компании).

"Независимые директора, проконсультировавшись с HSBS и Rothschild, пришли к выводу о том, что предлагаемые изменения и предложение о выкупе не являются справедливыми или разумными по отношению к независимым акционерам компании, и настоятельно рекомендуют всем независимым акционерам компании проголосовать против принятия решений. В ходе предоставления финансовых консультаций компании HSBS и Rothschild основывались на коммерческой оценке независимых директоров", – говорится в информационном письме в адрес акционеров и владельцев ГДР "АО "Разведка Добыча "КазМунайГаз".

Использование консультантов в таких случаях – распространённая практика. Вопрос в другом: можно ли в этих условиях оперировать аргументом о якобы повышенной нагрузке на независимых директоров РД КМГ, объясняющей повышенное вознаграждение?

Миноритарные акционеры косвенно выражали недовольство составом совета директоров

Миноритарные акционеры дважды – в 2016 и 2017 годах предпринимали попытки сместить кого-либо из этих директоров, предлагая своих кандидатов. Это необычно: мировая практика показывает, что обычно миноритарии не вмешиваются в управление компанией и даже далеко не всегда голосуют на собраниях акционеров, не говоря уже о внесении собственных инициатив, поэтому можно предположить, что это косвенно свидетельствует о некоем недоверии к независимым директорам.

Мы спросили РД КМГ об этих случаях, однако получили очень обтекаемый ответ:

"Избранными в совет директоров считаются кандидаты, набравшие наибольшее число голосов акционеров и в том числе миноритарных акционеров. По результатам прошедшего собрания акционеров РД КМГ в 2017 году кандидат от миноритарного акционера не получил голосов акционеров, достаточных для избрания в состав совета директоров РД КМГ", – не вдаваясь в подробности, ответили в компании.

Почему же у миноритариев ничего не получилось? Независимые директора РД КМГ при поддержке НК КМГ фактически создали систему, при которой никто извне в совет директоров попасть не может. Основа этой системы – семистраничный документ "Критерии определения независимости", принятый комитетом по назначениям. То есть, де-факто, кандидатов взамен независимым директорам должны оценивать сами независимые директора, в соответствии в документом, который они же сами разработали и приняли.

Согласно положению о совете директоров РД КМГ есть два варианта выдвижения человека в качестве кандидата на позицию независимого директора – от акционера и от совета директоров. Выдвинутые кандидаты оцениваются комитетом по назначениям в соответствии с принятым этим же комитетом документом "Критерии определения независимости", прежде чем будут предложены для избрания акционерами.

Несмотря на то что формально совет директоров и собрание акционеров не обязаны следовать решениям комитета по назначениям, на практике избрание кандидата, против которого выступает комитет, является маловероятным, поскольку большинство миноритарных акционеров не имеют ресурсов для самостоятельной оценки кандидатов и следуют рекомендациям совета директоров, председатель которого входит в комитет по назначениям. На первый взгляд, этот документ содержит множество критериев, которые могут быть полезны для определения независимости кандидата, однако, если присмотреться внимательнее, критерий оказывается только один:

"Комитет может по своему усмотрению принять решение не выдвигать любого приемлемого кандидата на должность ННД, если имеется (или если комитет обоснованно полагает, что имеется) любой из следующих фактов: ...такой кандидат был предложен компанией или акционером компании или членом совета директоров, кроме как ННД", – написано в "Положении о совете директоров АО "РД "КазМунайГаз".

Поскольку кандидатов могут предлагать только акционеры и сам совет директоров, получается, что любой кандидат, предложенный кем-либо, кроме действующих независимых директоров, может быть отклонен на основании "Критериев". При этом в документе подчёркивается: "Комитет не обязан выдвигать какого-либо конкретного кандидата, несмотря на его соответствие всем или каким-либо критериям независимости, изложенным в настоящем документе или императивных нормах", – уточняется в документе.

В то же время, если кандидат нравится независимым директорам, он может и не удовлетворять никаким критериям, помимо обязательных по закону: "Настоящие критерии используются исключительно комитетом в качестве руководства, не имеющего обязательной силы, и могут быть изменены, дополнены и отменены комитетом в любое время по его исключительному усмотрению, однако с учётом соблюдения следующих документов, если такие документы являются обязательными для комитета и его членов", – регламентирует документ.

Таким образом, помимо требований законодательства, единственный критерий, который должен выполнить кандидат для его выдвижения в качестве независимого директора, – это одобрение действующими независимыми директорами, составляющими большинство в комитете по назначениям. Все остальные слова в семистраничном документе имеют скорее значение только для более убедительного отклонения иных кандидатов.

Неудивительно, что миноритариям ни разу не удалось заменить даже одного из независимых директоров, не говоря уже о всех.

Что могло вызвать негативную реакцию миноритариев – настолько сильную, что они жаждали повлиять на состав состав директоров? Таких вопросов было, очевидно, несколько: затягивание вопроса с выкупом акций у миноритариев, нулевой дивиденд по привилегированным акциям и отказ от выкупа этих акций, а также одобрение компенсации менеджменту.

Рассмотрим историю с выкупом. Когда за одну глобальную депозитную расписку предлагалось 18,5 доллара, в январе 2015 года независимые директора сообщили о несостоявшейся сделке по выкупу нацкомпанией "КазМунайГаз" акций у миноритариев АО "Разведка Добыча КазМунайГаз". Позже, в июне 2016 года, независимые директора повторно выступили против сделки. Ожидалось, что менеджеры начнут искать компромисс, который бы устроил обе стороны, но так вопрос ими не ставился, во всяком случае, публике об этом неизвестно. Вместо этого независимые директора заговорили о необходимости увеличения вознаграждения за собственный труд.

В феврале 2017 года на внеочередном общем собрании акционеров это предложение было отклонено, однако уже 19 октября этого же года ВОСА устанавливает дополнительное вознаграждение для независимых директоров. А вскоре после этого национальной компании "КазМунайГаз" наконец удаётся согласовать с независимыми директорами условия выкупа акций у миноритариев АО "Разведка добыча "КазМунайГаз". 4 декабря 2017 года нацкомпания объявляет о намерении осуществить выкуп своих ГДР и произвести делистинг на Лондонской и Казахстанской фондовых биржах.

Не все миноритарии РД КМГ одинаково защищены

Вскоре мажоритарная часть акционеров РД КМГ заявила о намерении выкупить акции у миноритариев. Но только простые – приобретение привилегированных акций в их планы почему-то не входило. Независимые директора, чьё вознаграждение к этому моменту уже было увеличено, возражать против этого не стали.

"Совет директоров считает, что привилегированные акции являются важной формой мотивации рабочей силы, позволяя компании наградить их владельцев возможностью в будущем получать дивиденды и передавать свои привилегированные акции по наследству. Так как исторически привилегированные акции были предоставлены только сотрудникам команд добычи Группы РД КМГ, совет директоров полагает, что в наилучших интересах компании и для поддержания социальной стабильности в регионах будет не приобретать привилегированные акции", – поясняется в циркуляре компании.

Таким образом, часть миноритарных акционеров – та, что владеет не простыми, а привилегированными акциями – оказалась в ущемлённом положении по сравнению с другими. Очевидно, их интересы защитить было некому.

Более того, совет директоров не без участия независимых принимает решение: по итогам 2017 года вообще не выплачивать дивиденды по простым акциям. По привилегированным решено выплатить годовой минимальный гарантированный размер дивиденда в размере 25 тенге на акцию. Для сравнения: по итогам 2016 года владельцы акций – как привилегированных, так и простых – получили по 289 тенге на акцию, при том что 2017 год для компании по финансовым показателям оказался намного лучше, чем 2016-й.

А ведь годом ранее дивиденды в размере 289 тенге независимые директора посчитали слишком низкими и 12 апреля 2017 года подготовили заявление, в котором рекомендовали сумму выплат пересмотреть в сторону увеличения.

"ННД считают, что выплата дивидендов в размере 1 155 тенге за ГДР была бы более подходящей, принимая во внимание: сильные операционные результаты компании; достижение прибыли после налогообложения; получение положительного свободного денежного потока; сильное финансовое положение компании и сравнительную рыночную дивидендную доходность в нефтегазовом секторе", – говорится в заявлении независимых директоров.

Таким образом, за год позиция независимых директоров кардинально изменилась: если в апреле 2017 года они не считали справедливыми дивиденды в 289 тенге, настаивая на увеличении в пять раз, то весной 2018 года они соглашаются с нулевыми дивидендами.

Без независимых директоров трудно обеспечить надлежащее корпоративное управление

Особая роль независимых директоров любой публичной компании заключается а том, что они непредвзято смотрят на все вопросы, которые выносятся на обсуждение советом директоров. Независимый директор – это своего рода дополнительный барьер, препятствующий принятию решений, не отвечающих интересам развития компании в целом и общим интересам всех акционеров. Независимые директора следят за тем, чтобы крупный акционер, кто-то из подрядчиков или менеджмент не получили несправедливых выгод за счёт других заинтересованных лиц, включая миноритарных акционеров. Именно поэтому степень независимости таких директоров является ключевым вопросом.

В случае потери независимости директоров система корпоративного управления, направленная на достижение справедливого баланса интересов всех стейкхолдеров, превращается в свою противоположность. Если независимые директора, например, ощущают лояльность по отношению к крупному акционеру, то не только вырастает риск решений, продиктованных только интересами этого акционера, но и теряется механизм выявления и контроля таких случаев. Приоритетом такой системы становится придание с помощью формальных корпоративных процедур видимой обоснованности принимаемых решений, какими бы они ни были на самом деле.