Спасаясь от долгов, КМГ решил избавиться от доли на Кашагане

Согласно анализу рэнкинговой компании Ranking.kz в Казахстане наиболее притягательные для инвестиций 5 отраслей. Статус самого капиталоёмкого сектора традиционно сохраняет за собой добыча: по итогам января-июня этого года в основные фонды сектора вложено 940 млрд тенге (5 млрд долларов). Среди них по-прежнему в числе благоприятных считается и нефтегазовая отрасль. К примеру, согласно отчёту нефтедобывающей компании "Разведка Добыча "КазМунайГаз" (РД КМГ) в I полугодии 2015 наблюдается рост на 0,3% (6,12 млн тонн нефти – 250 тыс. баррелей в сути) к аналогичному периоду прошлого года.

Информация для держателей акций КМГ

Видимо, у компании не всё так замечательно, как кажется. 30 июня НК КМГ неожиданно заявила о продаже доли в проекте Кашаган фонду "Самрук-Казына" за 4,7 млрд долларов. В официальном сообщении отмечено, что таким образом руководство КМГ намерено снизить долг компании. Вопрос заключался лишь в согласии кредиторов, держателей еврооблигаций компании.

Общий долг КМГ составил 19,7 млрд доларов на конец 2014 года, из которых 10,4 млрд приходится на еврооблигации и 2,2 млрд – является суммой, подлежащей к оплате за проект "Кашаган".

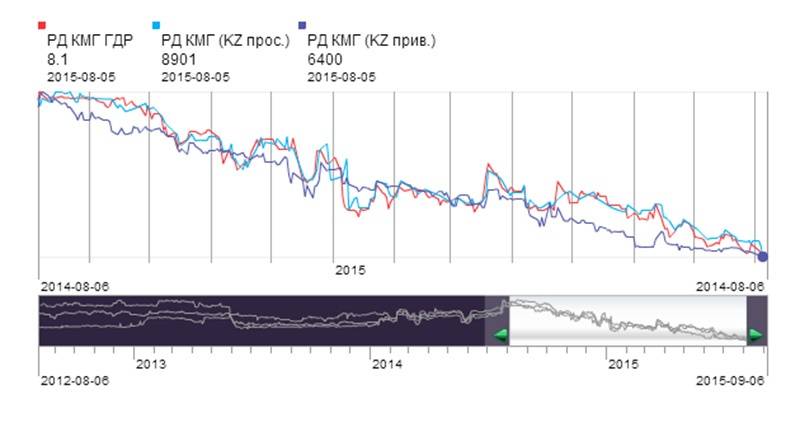

Учитывая продолжающуюся государственную поддержку КМГ, можно не сомневаться, что миноритарии, вложившие свои кровные в акции компании, всё же не понесут серьёзных убытков. Правда, в связи с падением цен на нефть ожидать больших прибылей не приходится. Да и в мае текущего года акционеры КМГ получили гораздо меньше дивидендов, нежели в более тучные времена. Напомню, по данным пресс-службы РД КМГ, по итогам 2014 года размер одной простой и привилегированной акции оказался в 4,5 раза меньше, чем по итогам 2013 года. По итогам 2013 года размер дивидендов на одну акцию составил 1,976 тыс. тенге (10,6 доллара). А общая сумма дивидендов за 2013 год составила около 135 млрд тенге (около 730 млн долларов). Сегодня цена простых акций РД КМГ - 8 901 тенге, привилегированных - 6 400 тенге.

В то же время РД КМГ по-прежнему является вторым самым важным источником дивидендов для материнской компании, генерирует примерно половину консолидированной EBITDA (это прибыль до вычета расходов по процентам, налогам и амортизации) НК КМГ и вносит наибольший вклад в консолидированный баланс денежных средств НК КМГ.

К тому же казахстанские инвестиционные компании не ожидают негативных действий со стороны рейтинговых агентств из-за продажи актива. В начале прошлого месяца Fitch и Moody's подтвердили рейтинг НК КМГ на уровне "ВВВ" и "BB +", со "стабильным" прогнозом.

Учитывая непростую ситуацию, сложившуюся на мировом нефтегазовом рынке, Halyk finance пока не торопится что-либо советовать держателям акций КМГ.

Цены на нефть эталонных марок то поднимаются вверх, то сдержанно снижаются. К примеру, в минувший вторник, 4 августа, цена нефти марки Brent торговалась чуть выше 50 долларов за баррель. Утром 6 августа она подешевела до 49,53 долларов.

В свою очередь, АО "Сентрас Секьюритиз" отмечает снижение экспортных объёмов продаж нефти добывающих компаний, входящих в структуру КМГ, на 19,5% по сравнению с аналогичным периодом прошлого года и рекомендует продавать акции РД КМГ.

Брокер считает, что динамика цен на нефть до конца текущего года будет демонстрировать нисходящий тренд, а к концу года снижение может усилиться под давлением начала поставок нефти из Ирана. В связи с чем аналитики "Сентрас Секьюритиз" полагают, что финансовые результаты компании за соответствующий период будут слабыми.

Продажа доли в Кашагане

По мнению аналитиков Halyk finance, продажа доли в Кашагане понадобилась НК КМГ, чтобы устранить угрозу нарушения финансового ковенанта по евробондам. Согласно принятым НК КМГ обязательствам, соотношение чистого долга на EBITDA не должно превышать уровня 3,5. При нормальном финансовом состоянии организации значение данного коэффициента не должно превышать 3 пункта. Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. На конец 2014 года показатель КМГ составлял 3,2. По мнению аналитика Сабита Хакимжанова, снижение EBITDA на 10% и более, которого нельзя было не ожидать после падения цен на нефть, вызвало бы нарушение ковенанта. В этой ситуации продажа доли в Кашагане снижала чистый долг НК КМГ до более безопасного уровня.

В конечном итоге любой миноритарий должен самостоятельно принимать решение: избавляться ему от балласта падающих в цене акций или, наоборот, придержать их. Однако наверняка акционерам, прежде чем продавать ценные бумаги, стоит обратить внимание на тот факт, что несмотря на некоторую волатильность нефтяного рынка, позиции нацкомпании и её "дочки" РД КМГ довольно стабильны.