Как обеспечивается сохранность пенсионных накоплений казахстанцев

На 1 ноября 2017 года сумма накоплений достигла выше 7 трлн 581 млрд тенге. Выплаты составили свыше 176 млрд 578 тенге. Начисленный инвестиционный доход – 497 млн 316 тысяч тенге. Доходность в целом по фонду – 6,62%, в то время как уровень инфляции в ноябре достиг 5,4%. То есть доходность пенсионного фонда превышает уровень инфляции на 1,22%. В ЕНПФ решили рассказать казахстанцам, как обеспечивается сохранность и, что самое главное, как приумножаются пенсионные накопления вкладчиков. В подробностях о том, где, в каких случаях и как получить свои дивиденды, в материале informburo.kz.

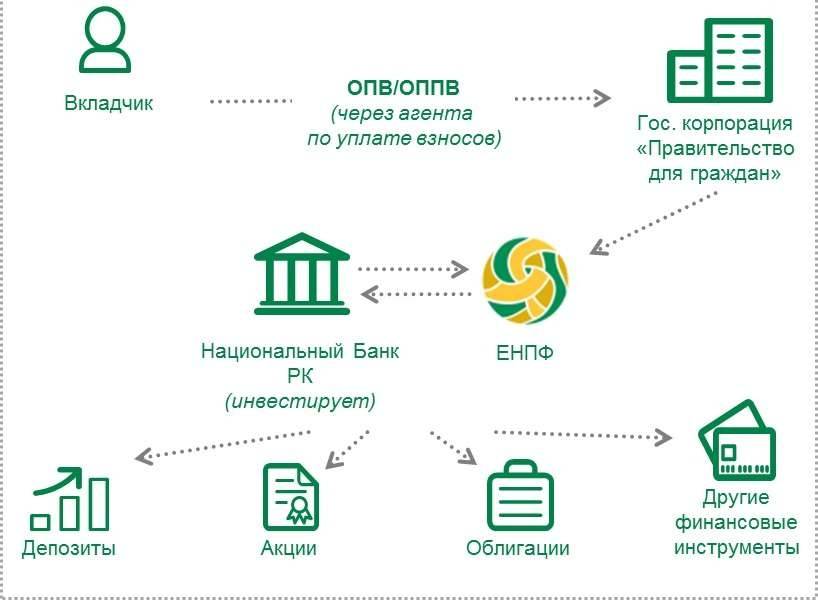

Как в ЕНПФ приумножают пенсионные накопления?

В первую очередь надо отметить, что все пенсионные взносы вкладчиков инвестируются фондом в различные финансовые инструменты. То есть доходность от них может быть как выше, так и ниже уровня инфляции. В связи с этим и возникает разница между реальными пенсионными накоплениями и суммой внесённых пенсионных взносов, опять же с учётом инвестиционного дохода не ниже инфляции.

Полученная разница от различных вкладов будет выплачиваться получателям при наступлении права на пенсионные выплаты.

Государственная гарантия сохранности пенсионных накоплений

В соответствии с пунктом 1 статьи 5 закона РК "О пенсионном обеспечении в Республике Казахстан" государство гарантирует получателям сохранность обязательных пенсионных взносов (далее – ОПВ), обязательных профессиональных пенсионных взносов (далее – ОППВ) в ЕНПФ в размере фактически внесённых ОПВ, ОППВ с учётом уровня инфляции на момент получения права на пенсионные выплаты.

Для получения государственной гарантии по пенсионным накоплениям вкладчику необходимо обратиться в отделение государственной корпорации "Правительство для граждан" по месту проживания и заполнить заявление по форме, которую определяет уполномоченный орган по социальному обеспечению.

Кто имеет право обратиться за выплатой по гарантии государства?

- Лица, достигшие пенсионного возраста (мужчины по достижении 63 лет, женщины по достижении 58 лет; возраст выхода женщин на пенсию будет увеличиваться последовательно, начиная с 2018 по 2027 год до достижения женщинами 63 лет).

- Инвалиды І и ІІ групп, если инвалидность установлена бессрочно.

- Лица, выехавшие на постоянное место жительства за пределы Казахстана, иностранцы и лица без гражданства, перечислявшие ОПВ, ОППВ.

- Наследники в случае смерти лица, имеющего право на выплату по гарантии государства.

Как осуществляется порядок выплаты разницы

Как рассчитываются сроки, в течение которых вкладчик получит государственную гарантию по пенсионным накоплениям? Существует семь стадий получения дивидендов.

После заполнения формы "Правительство для граждан" в течение двух рабочих дней вкладчик направляет в ЕНПФ уведомление о представлении сведений о наличии индивидуального пенсионного счёта и суммах пенсионных накоплений, сформированных за счёт ОПВ и (или) ОППВ.

ЕНПФ в течение двух рабочих дней со дня поступления уведомления представляет госкопорации в электронном формате сведения о наличии индивидуального пенсионного счёта (ИПС) и суммах пенсионных накоплений за счёт ОПВ, ОППВ получателя с проставлением электронной цифровой подписи.

Далее "Правительство для граждан" в течение одного рабочего дня с момента получения сведений из ЕНПФ производит сверку сведений о суммах пенсионных накоплений, полученных из ЕНПФ, с суммой пенсионных взносов (ОПВ, ОППВ), с учётом уровня инфляции на соответствующий период.

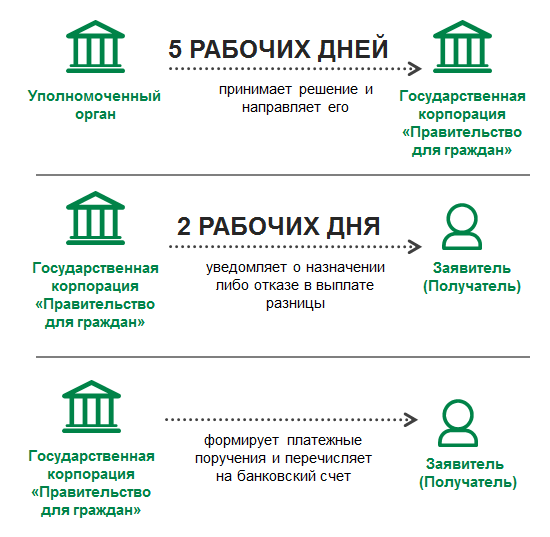

Четвёртый этап предполагает, что госкорпорация в течение трёх рабочих дней после осуществления расчёта суммы выплаты разницы формирует и направляет в уполномоченный орган электронный или бумажный макет дела получателя.

На пятом этапе уполномоченный орган в течение пяти рабочих дней со дня поступления электронного (бумажного) макета дела получателя принимает решение о назначении либо отказе в назначении с указанием причин отказа выплаты разницы и направляет его в отделение государственной корпорации "Правительство для граждан".

Шестой этап занимает также два дня. Госкорпорация уведомляет заявителя о назначении либо отказе в назначении (с указанием причин отказа) выплаты разницы с помощью SMS-оповещения на мобильный телефон заявителя.

И, наконец, на последней стадии госкорпорация, получив бюджетные средства, формирует платёжные поручения с кодом назначения платежа 030 в соответствии с графиком выплаты и перечисляет суммы выплат на банковский счёт получателей. Счёт должен быть открыт в банках второго уровня или организациях, осуществляющих отдельные виды банковских операций, открытых на территории Казахстана. То есть разницу можно получить на банковский счёт либо же через отделения "Казпочты".

В каких случаях выплачивается государственная гарантия по пенсионным накоплениям

Выплата разницы (государственной гарантии) представляет собой единовременную выплату за счёт средств государственного бюджета и определяется как разница между суммой фактически внесённых обязательных пенсионных взносов с учётом уровня инфляции и суммой пенсионных накоплений в ЕНПФ на момент приобретения права на пенсионные выплаты.

Как известно, каждый накопительный пенсионный фонд берёт на себя обязательства не только сохранить ежемесячные отчисления, но и приумножить их. Не секрет, что некоторые пенсионные фонды во время экономического кризиса понесли значительные потери. В ряде НПФ наблюдалась отрицательная доходность по накоплениям. В итоге некоторые пенсионеры получали деньги из НПФ без инвестиционного дохода, то есть остались в убытке. По этой причине государством было принято решение защитить накопления граждан и довести доходную часть до уровня инфляции.

Если уровень инвестиционного дохода превышает допустимый уровень по инфляции, то вкладчику не выплачивают госгарантии. Его восстановят тем людям, которые потеряли доход (их инвестдоход оказался ниже уровня инфляции). То есть госгарантии могут получить только те, у кого доход накоплений ниже уровня инфляции.

Например, уровень инфляции составил восемь процентов, а человеку начислили всего два процента, оставшиеся шесть процентов вкладчику возмещает государство.

Пример расчёта суммы выплаты государственной гарантии (разницы).

Сумма перечисленных ОПВ на дату установления права на пенсионные выплаты (дату достижения пенсионного возраста) вкладчика (получателя) – на 05.10.2016 года составила 1 066 430,50 тенге.

Сумма фактически внесённых ОПВ с учётом уровня инфляции (то есть ОПВ-показатель инфляции за соответствующий период) должна быть 1 764 822,96 тенге.

Сумма пенсионных накоплений в ЕНПФ на запрашиваемую государственной корпорацией "Правительство для граждан" дату (05.10.2016 год) – 1 713 744,55 тенге.

Таким образом, сумма выплаты по гарантии государства составляет 51 079,00 тенге (1 764 822,96 – 1 713 744,55 = 51 079).

Как происходит гарантия пенсионных выплат в остальном мире

Казахстан пока является единственным государством, которое гарантирует сохранность пенсионных накоплений с учётом уровня инфляции на момент выхода на пенсию.

- Япония, Чехия, Словакия (страны с обязательной накопительной системой): управляющие гарантируют номинальную стоимость взносов (действительная стоимость доли участника общества. Другими словами, сколько человек вложил средств в фонд, столько и получит в итоге без учёта инфляции) или нулевую инвестиционную доходность.

- Словения: минимальная доходность управляющих не должна быть ниже 40% от средневзвешенной доходности государственных облигаций.

- Чили: управляющие гарантируют доходность в зависимости от типа выбранного фонда, но не ниже 2% средневзвешенной реальной доходности за предыдущие 36 месяцев.

- Германия: пенсионные фонды гарантируют ставку доходности в размере 2,25% к дате выхода на пенсию.

- Венгрия: пенсионные фонды гарантируют, что доходность инвестиций будет не менее чем на 15% ниже доходности государственных облигаций.

В отличие от перечисленный стран, например, Австралия, Швеция, Эстония, Израиль, Мексика и Норвегия никаких гарантий пенсионных выплат не имеют.

Альтернативное мнение

Нынешней системе пенсионных вкладов ещё есть куда развиваться, считает директор центра прикладных исследований "Талап" экономист Рахим Ошакбаев. Эксперт пояснил informburo.kz, как можно обеспечить максимальную сохранность средств и повысить эффективность финансовых вложений казахстанцев.

Экономист уверен, что систему вкладов, которую предлагает ЕНПФ, необходимо полностью менять. С точки зрения обычного финансово грамотного человека, вполне разумно было предположить, что он сам в состоянии распорядиться своими накоплениями, причём гораздо более эффективно, чём может предложить нынешний пенсионный фонд.

"Модель с отчислениями в ЕНПФ надо менять. Они не могут обеспечить доходность и сохранность вкладов. Какой в этом смысл тогда? По сути у нас применяется, как и раньше, солидарная система. Значительная часть пенсионных выплат обеспечивается за счёт бюджетных средств, налогов. А ЕНПФ – просто внебюджетный фонд, и наши отчисления получаются такими квазиналогами. Условное наше право собственности на пенсионные накопления очень сильно ограничено. Мы не можем ни влиять, ни регулировать вложение этих средств, знать, насколько они сохранны. Происходит практически полное отчуждение нас от этих денег. С экономической точки зрения я бы не назвал это ни нашей собственностью, ни нашими накоплениями. В большей степени это просто внебюджетный фонд", – поделился мнением Рахим Ошакбаев.

При этом Казахстану гораздо больше бы подошла смешанная модель пенсионных накоплений. Как пояснил эксперт, идея заключается в том, что необходимо оставить большую солидарную часть и убрать из обихода обязательные пенсионные взносы. При этом выплаты граждан в пенсионный фонд следует оставить в виде налогов на доходы. Таким образом, пенсионные накопления будут отправляться напрямую в госбюджет.

"В любом случае ЕНПФ половину своих средств размещает в облигациях Министерства финансов. Вдобавок это сократит расходную часть, так как только на содержание ЕНПФ тратится около 50 млрд тенге в год, это не считая гигантских расходов, по моим данным, ещё около 20-30 млрд тенге ежегодно – зачем и для чего это делается, непонятно", – пришёл к выводу экономист.

Эксперт советует оставшиеся средства вкладывать на депозит, где процентная ставка составляет 14%. Это с лихвой покроет как инфляцию, так и избавит от риска навсегда потерять свои инвестиции, например, в случае финансового краха фонда. Также деньги можно вкладывать в акции или инвестировать в другие самостоятельные проекты.

"Вторая модель – это создание дополнительных стимулов для добровольных пенсионных накоплений. В Казахстане всё это пока находится на уровне разговоров. Глава государства на днях заявил, что страна не собирается отдавать деньги частным институтам. Эта модель будет более оптимальна для Казахстана. С одной стороны – солидарная часть. Понятный и простой принцип, по которому мы получаем выплаты в зависимости от количества налогов, которые уплатил гражданин, и вторая часть – стимул для добровольных пенсионных накоплений", – подчеркнул глава центра.

Что характерно, гибкий и безболезненный переход на систему, предложенную Ошакбаевым, вполне возможен. Для этого госаппарат должен внести и проработать данное направление. Однако экономист считает, что чиновники сегодня к подобного рода переменам просто неготовы.

"Сейчас, в принципе, всех всё устраивает: чиновников, ЕНПФ, Нацбанк и крупные банки. И всем удобно распределять эти внебюджетные деньги. Прозвучала недавно очень интересная идея об объединении пенсионного фонда с национальным. Мне кажется, эта идея тоже имеет право на жизнь. Но я бы предпочёл, чтобы казахстанцы сами распоряжались своими финансовыми инвестициями. А обязательные пенсионные взносы включить в состав подоходного налога и отправлять в бюджет", – заключил он.

Сколько должны ЕНПФ проблемные активы или почему имущество казахстанцев арестовывают за рубежом?

На начало 2017 года за ЕНПФ числился 21 должник с общей задолженностью фонду в размере 40,5 млрд тенге. За год в копилку проблемных активов добавились ТОО "Корпорация "АПК инвест" (выплаты по задолженности составили 252,5 млн тенге, оставшаяся сумма долга изымается принудительно через судебные органы) и АО "Атамекен-Агро" (компания полностью погасила долг в размере 287,8 млн тенге).

Также из проблемных эмитентов фонда выбыла компания Mineracao, чью задолженность погасил Нацбанк РК.

Таким образом, к декабрю общая сумма задолженности фонду составляет 44,86 млрд тенге. Общая сумма погашенных долгов составила 2,7 млрд тенге. Из них за 2014-2016 годы было возвращено 1,4 млрд тенге, ещё 1,2 млрд были получены за 2017 год.

Руководство ЕНПФ заявляет, что оставшимися должниками занимаются судебные органы.

Самым крупным должником фонда сегодня является АО "Казахстан Кагазы". Новое руководство этой компании сделало заявление, что во всём виноваты предыдущие управленцы, сбежавшие в Европу, прихватив с собой 12,5 млрд тенге. После четырёх лет судебных разбирательств суд Лондона вынес решение определить точную сумму ущерба. Определять её размер будут по английскому правовому законодательству.

Высокий суд Лондона уже принял положительное решение по иску в размере 260 млн долларов ущерба к скрывающимся за рубежом руководителям фирмы.

Как итог: по решению суда активы (на сумму 95 млн долларов) одного из руководителей компании Максата Арипа были арестованы. Также у экс-акционера был арестован особняк стоимостью 17 млн долларов. Со вторым бывшим акционером компании Багланом Жунусовым суд заключил мировое соглашение на три млн долларов.