USD:

509.5 / 514.5

USD:

509.5 / 514.5

EUR:

595.0 / 601.0

EUR:

595.0 / 601.0

RUB:

6.43 / 6.55

RUB:

6.43 / 6.55

Финансовая грамотность – это знания и навыки, которые помогают принимать взвешенные и разумные решения в отношении финансов. Чтобы считаться финансово грамотным, нужно разбираться в основных финансовых понятиях, ориентироваться в услугах финансовых институтов и использовать их с осознанием плюсов, минусов и рисков, правильно оценивать ситуацию на рынке, управлять финансами: вести бюджет, планировать траты, накапливать сбережения и по возможности избегать долгов.

Почему важна финансовая грамотность

Финансовая грамотность необходима, чтобы обезопасить себя и свою семью в непредвиденных обстоятельствах и повысить качество жизни. Это важно для каждого из нас, в частности, а также для государства и финансовых институтов. Когда люди не принимают разумные решения в отношении финансов, то увеличиваются задолженности по потребительским и ипотечным кредитам, появляется большое количество мошенников, растёт уровень преступности, экономическая стабильность падает, а люди вкладывают деньги в ненадёжные банки или используют сомнительные инструменты для повышения дохода. С результатами приходится разбираться государству: выплачивать компенсации и успокаивать социальные волнения в обществе. Например, по сообщению Нацбанка, к 1 ноября 2017 года в банки подали почти 30 тысяч заявок на рефинансирование займов (изменение условий выплат). Для поддержки заёмщиков разработали государственную программу: на это выделили 130 млрд тенге из республиканского бюджета.

При этом стоит помнить, что деньги государства – это деньги налогоплательщиков, то есть государство ликвидирует последствия низкой финансовой грамотности за наш счёт. Напрашивается логичное решение: тратить деньги на повышение финансовой грамотности населения, чтобы не разбираться с последствиями. Такой подход окупится в будущем.

Что нужно знать, чтобы быть финансово грамотным

Мы поговорили о финансовой грамотности с Ботагоз Жумановой – финансовым обозревателем и основателем проекта для повышения инвестиционной грамотности и мониторинга деятельности пенсионной системы «Единый пенсионный информатор».

Ботагоз Жуманова объяснила, что есть несколько вещей, которые составляют минимальную финансовую грамотность:

"В первую очередь нужно контролировать свои расходы и доходы. Если вы считаете доходом зарплату в 200 тысяч, то это не совсем так. Основной ресурс – время. Нужно смотреть, как рынок оценивает ваше время. Посчитайте, сколько стоит час вашей работы. Это поможет сделать следующий шаг: повысить доход за каждый час работы. Это зависит от специфики работы: можно повысить эффективность, использовать время рациональнее и делать больше, если доход зависит от этого. Или взять дополнительные обязанности, приобрести дополнительные навыки. Так же, исходя из стоимости часа работы, оценивайте расходы. Это поможет здраво смотреть, можете ли вы себе позволить какие-то вещи или нет. Контролировать расходы важно, иначе попадёте в долговую яму, вылезти из которой не так просто. Во-вторых, нужно приучить себя читать все договоры и разбираться в сути финансовых услуг. Если речь о кредитах, то для начинающих рекомендую сравнивать предложения исходя из того, сколько вы заплатите сверх суммы кредита. Потому что помимо процентных ставок есть ещё комиссии за выдачу и другие условия".

Какова ситуация с финансовой грамотностью в Казахстане

Оценить уровень финансовой грамотности в Казахстане сложно, потому что качественных свежих исследований внутри страны нет. На мировом уровне такими исследованиями занимается Организация экономического сотрудничества и развития (Organisation for Economic Cooperation and Development, OECD). Согласно её последнему исследованию в 2016 году, в котором участвовало 51,5 тысяч взрослых (от 18 до 79 лет) из 30 стран мира, лишь 51-54% респондентов достигли минимального показателя финансовой грамотности.

Рейтинговое агентство Standard&Poors, которое занимается аналитикой финансовых рынков, исследовало финансовую грамотность в 2014 году. В исследовании участвовала выборка из 150 тысяч человек из 148 стран. По данным этого исследования показатель финансовой грамотности Казахстана – 40%.

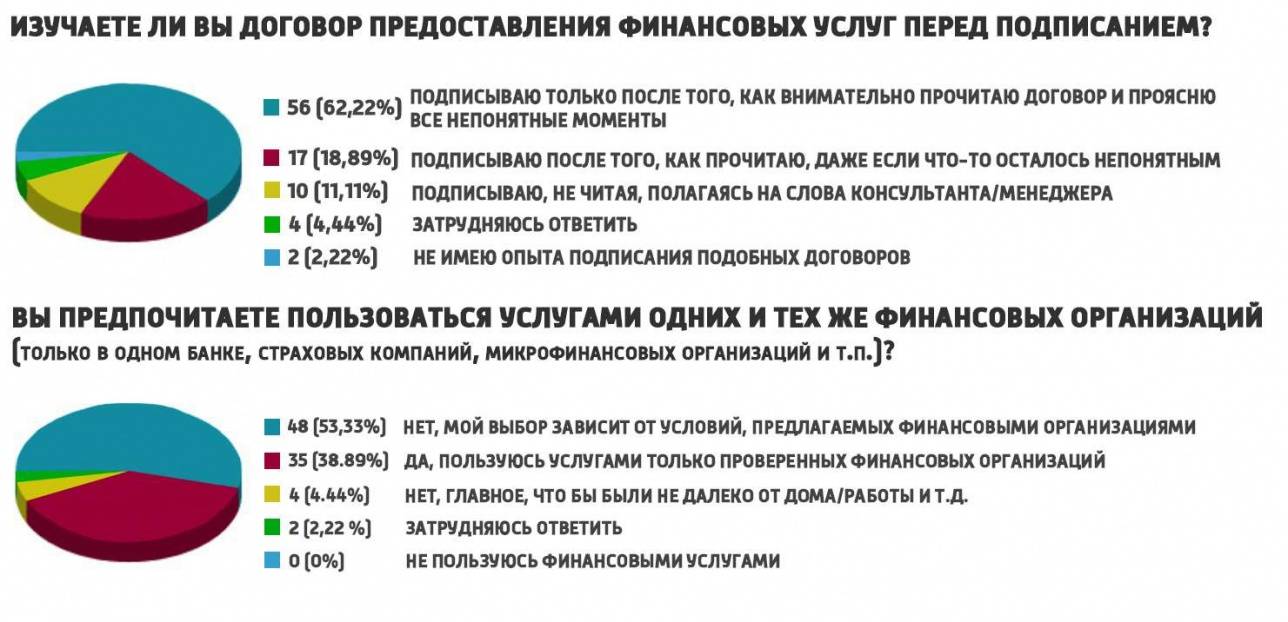

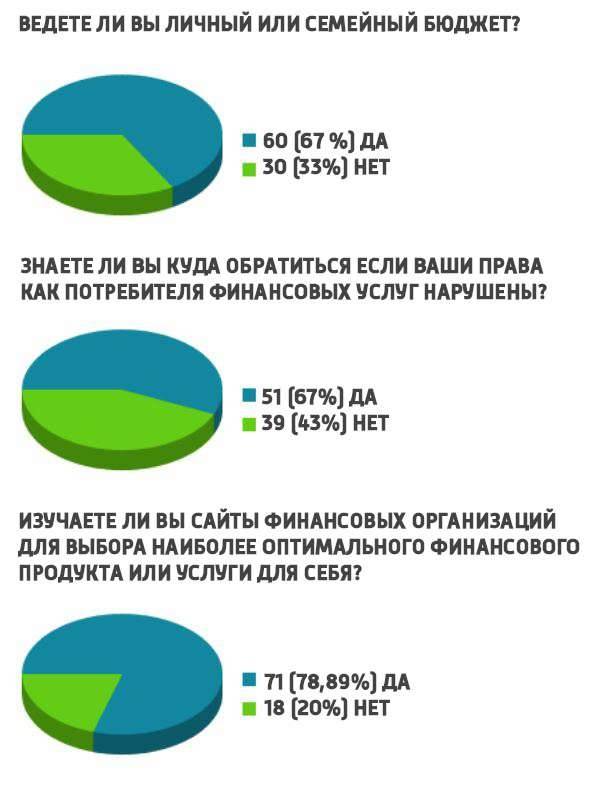

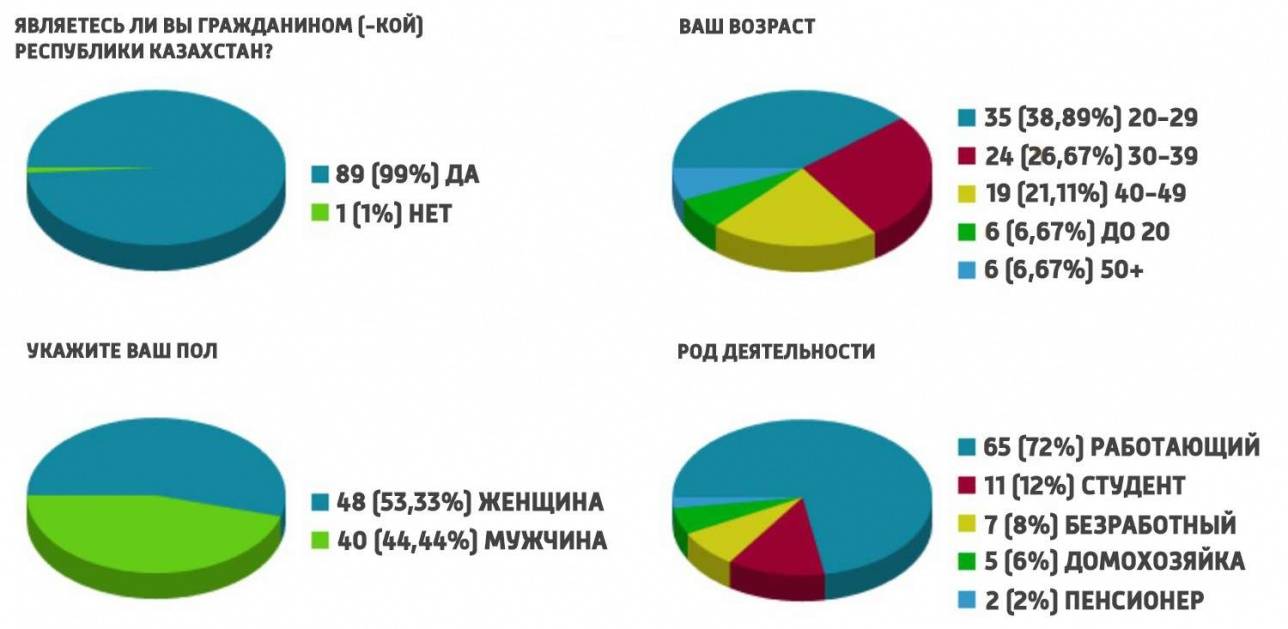

Чтобы определить уровень финансовой грамотности казахстанцев, Нацбанк проводит опрос. Если посмотреть результаты, то кажется, что с финансовой грамотностью у нас все в порядке.

Большинство опрошенных утверждает, что изучает договор предоставления финансовой услуги, исследует условия и выбирает услугу и финансовую организацию в зависимости от них, ведёт бюджет и знает, куда обратиться, если нарушены их права.

Однако на момент написания материала в опросе поучаствовало всего 90 человек: это слишком мало, чтобы делать какие-то выводы. Кроме того, большая часть респондентов – молодёжь, услуги и организации они изучают в интернете на сайтах. А как действует старшее поколение, неизвестно.

Ботагоз Жуманова объяснила: "Если судить по десятибальной шкале, то я бы сказала, что общий уровень финансовый грамотности в Казахстане на уровне тройки. У основной массы населения нет понимания многих финансовых понятий, они не оценивают и не контролируют расходы и доходы, залезают в долги. Люди не отличают кредитные карты от дебетовых. Многие берут кредиты и сравнивают банки только по ставкам, не разбираясь в сути условий. Один из распространённых финансовых инструментов у нас – вкладывать в золото. Некоторые снуют по ломбардам: перепродажу золота они сделали основным источником дохода и инвестируют только в неё. Ситуацию улучшает только повышающаяся цифровая грамотность. Люди ищут выгодные предложения, например на Aliexpress и Alibaba. На распродаже 11 ноября (в "День холостяка" в Китае) казахстанцы сделали 4,5 млн покупок. Есть категории, у которых финансовая грамотность выше. В основном это люди с доходом выше среднего. Они знают, как и куда инвестировать, контролируют расходы, повышают доходы и ориентируются в услугах. Но таких не так много".

Низкая финансовая грамотность и желание получить высокий доход влияют и на то, что люди считают финансовым инструментом инвестиционные (финансовые) пирамиды, онлайн-казино и игровые автоматы.

Финансовые пирамиды обещают быстрый и высокий доход: все приносят деньги, они якобы вкладываются в высокодоходные бумаги. Затем все получают дивиденды и радуются. На самом деле принимать деньги от населения по закону могут только банки второго уровня и "Казпочта" (Национальный оператор почты) на основании выданных лицензий. Никаких лицензий, договоров и правовых документов у финансовых пирамид нет и не может быть: с 2014 года создание финансовой пирамиды вообще является уголовно наказуемым преступлением.

В случае с онлайн-казино и игровыми автоматами ситуация ещё проще: говорят, что они чуть ли не раздают деньги даром. Даже напрягаться не нужно: играй и богатей. Конечно, это так не работает: никто не даст денег просто так, и волшебных денежных водопадов в жизни не бывает. На длительном этапе казино и автоматы всегда в плюсе, а деньги может выиграть только случайный счастливчик, которого определит заложенная программа. Считать это финансовым инструментом, да ещё и высокодоходным никак нельзя. Ботагоз Жуманова объясняет эту ситуацию тем, что у большинства низкая финансовая грамотность сочетается с доверчивостью: "У нас в такси могут предложить купить биткоин по дешёвке. Сетевой маркетинг разрастается: люди вкладываются, и чтобы хоть как-то окупить вложения, всем потом пихают низкокачественные товары".

Ботагоз считает, что очень важно повышать финансовую грамотность не только у взрослых, но и у детей:

"Каждый человек принимает финансовые решения по нескольку раз в день. При этом мы не учим детей, как это делать. В Китае финансовая грамотность давно внедрена в школы, ей обучают на уровне понимания и знаний ребёнка с первого класса. Например, что происходит с деньгами в копилке. Когда дети обучаются на математике вычислению процентов, то им рассказывают, как считать доход по депозиту или оценивать условия кредита. Это очень эффективно, когда такие знания интегрированы в повседневную жизнь".

Как решается проблема финансовой грамотности в Казахстане

На форуме "Повышение финансовой грамотности" 7 сентября 2017 года выступила Дина Галиева, заместитель председателя Нацбанка Казахстана. Она рассказала, что уже реализовано с 2007 года для повышения финансовой грамотности. В основном это обучающие программы на телевидении, детские конкурсы, мультфильмы и материалы в газетах "Улан", "Дружные ребята" и журнале "Ойла". Также запустили мобильное приложение Нацбанка, в котором можно получить консультацию по финансовым вопросам. Хорошей инициативой был сайт fingramota.kz, который, по идее, должен был стать справочником полезной информации о финансах. Но сайт практически пустой: есть по одной-две статьи в каждом разделе, остальные остались пустыми.

Полезную деятельность в этом отношении ведет KMF и Homebank. KMF предоставлял материалы на тему финансов в журнал "Iскер", он же провёл форум "Повышение финансовой грамотности". В Homebank проходили открытые встречи-семинары для всех желающих, на которых отвечали на вопросы населения и объясняли, как устроены финансовые услуги.

Проект "Единый накопительный пенсионный информатор", который основала Ботагоз Жуманова, – инициатива вкладчиков ЕНПФ. На сайте регулярно публикуют материалы, которые объясняют пенсионную систему Казахстана: как она устроена, что там происходит и как эти события отражаются на наших пенсиях.

Дина Галиева предложила создать национальную стратегию повышения финансовой грамотности, так как в следующем году закончится "Программа по повышению финансовой грамотности населения на 2016-2018 годы". О том, как мероприятия программы повлияли на финансовую грамотность, остаётся гадать: исследований по этому вопросу нет. Вообще, это самый большой вопрос: почему в Казахстане повышают финансовую грамотность уже столько лет и не провели качественного исследования её уровня? Дина Галиева сказала, что социологические исследования уровня финансовой грамотности запланированы на 2018 год. Остаётся надеяться, что последующие мероприятия уже разработают с учётом уровня населения и информации, которая действительно будет ему полезна. В том числе она предложила вводить уроки финансовой грамотности в школы, чтобы привить эти навыки как можно раньше.

-

1❗️«Не пейте энергетики» - пациент после трансплантации сердца обратился к казахстанцам

-

2680

2680

-

2

2

-

29

29

-

-

2⭕Более 30 тонн катодной меди украли из железнодорожного вагона в Карагандинской области

-

2686

-

2

-

21

-

-

3😔 Скончалась звезда фильма «Москва слезам не верит» актриса Вера Алентова

-

2493

-

1

-

65

-

-

4🗣 Проломил жене череп и размозжил лицо: осуждённого по делу Алтынай оставят в колонии-поселении

-

2213

-

3

-

41

-

-

5🔨 Пожизненное лишение свободы получил житель Алматы за убийство женщины и её малолетней дочери

-

2202

-

2

-

34

-

-

6⚠️ Доброе утро! Предлагаем обзор главных новостей за 25 декабря

-

2283

-

0

-

2

-

-

7❄️ Прогноз погоды на 26 декабря: на север снова придут 30-градусные морозы

-

2319

-

0

-

7

-

-

8🛡👀 Дополнительную проверку для перевыпуска ЭЦП внедрили в Казахстане

-

2225

-

0

-

18

-

-

9✈️ Годовщина крушения самолёта AZAL под Актау: экспертиза не выявила следов взрывчатых веществ

-

2131

-

5

-

23

-

-

10💸 Новые купюры номиналом 500 тенге вводят в Казахстане: когда прекратят приём старых

-

2090

-

2

-

26

-

-

1❗️«Не пейте энергетики» - пациент после трансплантации сердца обратился к казахстанцам

-

2680

-

2

-

29

-

-

2⭕Более 30 тонн катодной меди украли из железнодорожного вагона в Карагандинской области

-

2686

-

2

-

21

-

-

3😔 Скончалась звезда фильма «Москва слезам не верит» актриса Вера Алентова

-

2493

-

1

-

65

-

-

4🗣 Проломил жене череп и размозжил лицо: осуждённого по делу Алтынай оставят в колонии-поселении

-

2213

-

3

-

41

-

-

5🔨 Пожизненное лишение свободы получил житель Алматы за убийство женщины и её малолетней дочери

-

2202

-

2

-

34

-

-

6⚠️ Доброе утро! Предлагаем обзор главных новостей за 25 декабря

-

2283

-

0

-

2

-

-

7❄️ Прогноз погоды на 26 декабря: на север снова придут 30-градусные морозы

-

2319

-

0

-

7

-

-

8🛡👀 Дополнительную проверку для перевыпуска ЭЦП внедрили в Казахстане

-

2225

-

0

-

18

-

-

9✈️ Годовщина крушения самолёта AZAL под Актау: экспертиза не выявила следов взрывчатых веществ

-

2131

-

5

-

23

-

-

10💸 Новые купюры номиналом 500 тенге вводят в Казахстане: когда прекратят приём старых

-

2090

-

2

-

26

-

lw-3094948329-4