Девальвировать тенге надо было гораздо раньше – мнение аналитиков

Правительству и Нацбанку РК меры по корректировке курса нацвалюты необходимо было предпринимать гораздо раньше. К примеру, ещё в первой половине прошлого года, когда усилилось ослабление рубля, считают финансовые эксперты аналитической группы Halyk finance. Россия является крупным торговым партнёром Казахстана, и укрепление тенге по отношению к рублю снизило конкурентоспособность отечественных товаров, создавая предпосылки для ослабления нацвалюты РК с целью поддержки местных производителей.

Девальвация также обещала решить проблему двойного дефицита, фискального и текущего счетов, остановить потерю валютных резервов, нормализовать условия фондирования и кредитования. Таким образом, эксперты приходят к выводу, что осуществление девальвации было лишь вопросом времени, поскольку постепенное ослабление тенге не могло решить выше обозначенных проблем.

Наиболее полный анализ последствий проведённой Нацбанком и Правительством нынешней девальвации, оказавшей негативное влияние на казахстанский рынок акций и облигаций, на наш взгляд, был представлен именно группой аналитиков Halyk finance.

Влияние девальвации на рынок акций

Эксперты группы отмечают, что происшедшая девальвация тенге оказывает негативный эффект на компании, доходы которых выражены в тенге, а расходы - хотя бы частично - в валюте. Это относится к K'cell, "Казтрансойл" и KEGOC. По экспортным компаниям эффект наоборот позитивен (КМГ, Nostrum и Kaz Minerals), так как их доходы считаются в валюте, а операционные затраты - преимущественно в тенге. Вместе с тем, отмечают аналитики, масштаб этого эффекта носит ограниченный характер, так как рынок уже длительное время ожидал существенной девальвации тенге, каковую Национальный банк РК сдерживал за счёт интервенций.

Так, по отношению к цене закрытия торгов 20 августа котировки на акции изменились следующим образом: акции K'cell (-1.8%), КЕГОК (-7.9%), "Казтрансойл" (КТО) (+1.5%), РД КМГ (+4.8%), Nostrum (+1.9%), Kaz Minerals (+13.9%).

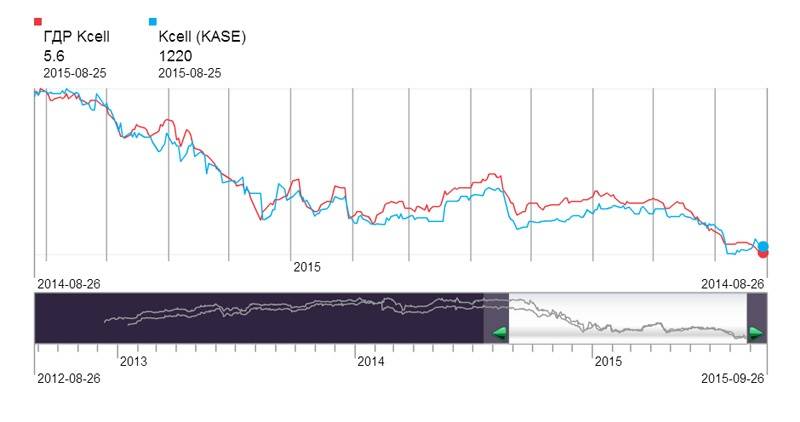

Если рассматривать ситуацию на примере акций K'cell, то видно, что на фоне ожидания девальвации котировки на ценные бумаги этой компании начали снижаться ещё с прошлого августа, просев с 15 долларов за акцию до 7 долларов в январе 2015 года. Помимо девальвации на K'cell негативно сказалась усилившаяся конкуренция после выхода "Алтел" на рынок GSM-услуг в мае 2014 года. "Алтел" увеличил свою абонентсткую базу с 0,6 млн на конец 2013 до более 2,0 млн по итогам I квартала 2015 года. Кроме того, сильно замедлился рост передачи данных (+12-14% в 1 половине 2015 против +40% во 2 половине 2014) - основной источник прироста доходов компании. Так как ожидания девальвации уже были заложены в цене, сохраняем 12-месячную целевую цену по K'cell на уровне 8 долларов за акцию (~1450 тенге за акцию). Валютный долг компании составляет около 42 млн долларов – относительно небольшая сумма (~7% от баланса).

По акциям КЕГОК тоже наблюдается негативный эффект от девальвации. Правда, более умеренный, так как его тарифы с временным лагом пересматриваются в сторону увеличения после девальвационных шоков. Тарифы могут быть пересмотрены в сторону увеличения с согласия регулятора после проведения пост-девальвационной переоценки основных средств по рыночной стоимости. Прирост основных средств увеличивает регуляторную базу активов, на которую начисляется норма прибыли компании. При очередном пересмотре (этой осенью) тарифы могут быть и увеличены. При этом эксперты отмечают, что размер переоценки основных средств может только постепенно отразиться в регуляторной базе активов компании. На данный момент по КЕГОК инвестиционные компании сохранят целевую цену в 670 тенге за акцию. На конец I квартала 2015 года займы от ЕБРР и МБРР, выраженные в валюте, составляли 101 млрд тенге (~18% от баланса).

В отношении компании "Казтрансойл" негативный эффект девальвации также является умеренным, так как тарифы КТО демонстрируют значительный прирост, опережая увеличение операционных затрат. Так, в 1-й половине 2015 года прирост экспортного тарифа составил 8,3% г/г. По итогам 2014 года компания выплатила дивиденд в размере 120,7 тенге за акцию, что составляет дивидендную доходность на уровне 15,3% к текущей рыночной цене (790 тенге за акцию). Ввиду сильных дивидендов и того, что основной негативный фактор – "девальвация тенге" - уже наступил, эксперты полагают, что компания инвестиционно привлекательна для игроков на бирже. Целевая цена акций КТО будет обновлена после выпуска рекомендации Halyk finance по компании. На конец 1-й половины 2015 года займы у компании отсутствовали.

Положительный эффект от девальвации для компаний-экспортёров

Девальвация тенге положительно повлияла на доходность по акциям казахстанских экспортеров, таких, как KazMinerals, РД КМГ и Nostrum Oil&Gas.

Так 20 августа 2015, в период дневной сессии, акции РД КМГ выросли на 29%, в то время как ГДР РД КМГ выросли на 5,9%, и спустились до отметки 8.71 долл. за ГДР. Акции KazMinerals выросли на 13.4%. Акции Nostrum Oil & Gas выросли на 1.92% и закрылись на уровне 531 GBp за акцию. Цена на фьючерс нефти за 20 августа снизилась на 1.15%.

Эксперты ожидают, что снижение курса повлияет на снижение в долларовом выражении операционных расходов и некоторых капитальных расходов, деноминированных в тенге. Однако при этом они не исключают, что в долгосрочной перспективе на период 2015-2016 гг. этот эффект будет нивелирован с увеличением инфляционных ожиданий. Влияние на чистые обязательства экспортёров нейтральны, так как займы компаний в основном происходили в долларах.

Так, чистый долг KazMinerals на конец 2014 г. составил 962 млн долларов, что составляет 78% от рыночной капитализации. Чистый долг Nostrum Oil&Gas на конец I квартала 2015 г. составил 651.8 млн долларов, или 42% от рыночной капитализации. РД КМГ практически не имеет долговой нагрузки и денежные средства за минусом долга на конец II кв 2015 г. составили 2.675 млрд долларов, или 74% от рыночной капитализации.

По экспортёрам РД КМГ, KazMinerals, Nostrum Oil and Gas инвестиционные компании ожидают увеличения прибыли в 2015 году. Но надо помнить, что последнее может быть намного меньше в процентном выражении, чем процент девальвации курса тенге к доллару.

Эффект девальвации на рынке облигаций

Интерес рыночных инвесторов по отношению к тенговым облигациям оставался низким, пока тенге был переоценён. Единственным инвестором был управляемый регулятором ЕНПФ, который стал основным покупателем облигаций банков и квазисуверенных эмитентов в отсутствие других источников фондирования. Эксперты ожидают, что ЕНПФ останется основным участником долгового рынка и в ближайшее время в рамках своей программы предоставления долгосрочного фондирования банков, но интерес к тенговым активам начнёт быстро восстанавливаться при той доходности, которая сформировалась на денежном рынке сегодня.

Основными ожидаемыми эффектами девальвации для банковского сектора являются ухудшение качества активов и улучшение условий тенгового фондирования на рыночных условиях. В частности, речь идёт о конвертации депозитов в тенге. Пострадает больше всех качество активов, обеспеченных недвижимостью, и валютных.

Розничные банки и банки потребительского кредитования будут менее подверженны ухудшению качества имеющегося портфеля, но качественный спрос на потребительский кредит заметно ослабнет из-за повышения цен на товары длительного пользования, которые практически без исключения импортируются. Рост стоимости риска в основном произойдет по историческим займам, что приведёт к снижению прибыльности банков, отягощённых именно этим портфелем.

Большая доля ссудного портфеля в иностранной валюте у Цеснабанк, Банк RBK и Казкоммерцбанка, где более 40% займов деноминировано в иностранной валюте. Однако качество активов первых двух банков пока еще сравнительно хорошее, так как займы были выданы сравнительно недавно.

Девальвация также повысит долговую нагрузку квазисуверенных эмитентов, у которых высока доля валютных долгов и при этом выручка генерируется в основном на местном рынке (КТЖ, Самрук-Энерго).

У КТЖ доля выручки в тенге составляет около 80% и более 60% денежных средств компания держит в тенге, при этом 70% долга деноминировано в валюте. Это поднимет высокий левередж компании, который может вырасти ещё и из-за возможного роста операционных расходов. Однако компания проводила индексацию тарифов исторически частично для компенсации роста расходов и финансирования капзатрат. Так, в течение 2010-2014 компания повышала тарифы в среднем на 15%, а начиная с 2015 года может использовать индексацию тарифных ставок на уровень инфляции.

"Самрук-Энерго" также подвержен валютному риску, так как доля валютных долгов составила 41%, при этом компания генерирует значительную часть доходов за счёт производства электроэнергии на местном рынке.

Эксперты ожидают, что девальвация повысит кредитные риски по банкам, по КТЖ и "Самрук-Энерго" и повысит доходности по их долларовым еврооблигациям. Но эффект будет умеренным, по нашему мнению, по сравнению с резким ростом доходностей еврооблигаций казахстанских эмитентов в конце прошлого года, вызванным увеличением макроэкономических и геополитических рисков. Текущий уровень доходностей еврооблигаций находится примерно на 50-200 биржевых пунктов выше прошлогоднего уровня, который подразумевает премию за возросшие кредитные риски.