Четыре года в свободном плавании. Что влияет на курс тенге?

В последние две недели тема валютного курса снова оказалась в центре внимания. Нацвалюта продолжает слабеть, а курс доллара протестировал отметки выше 387 тенге. Несмотря на успехи в дедолларизации, население и компании по-прежнему хранят деньги в долларах и хотят понимать, чего ждать от валютного курса, как он формируется.

Традиционно, говоря о Казахстане и курсовой политике, среди основных факторов влияния называют нефть, состояние платёжного баланса, бюджетные ориентировки, соотношение тенге к другим валютам. Негласным и очень значимым фактором является вмешательство регулятора, действия которого тоже хотелось бы хоть как-то предугадывать.

Informburo.kz разбирается, на что надо ориентироваться, пытаясь предсказать курс национальной валюты.

Цена на нефть

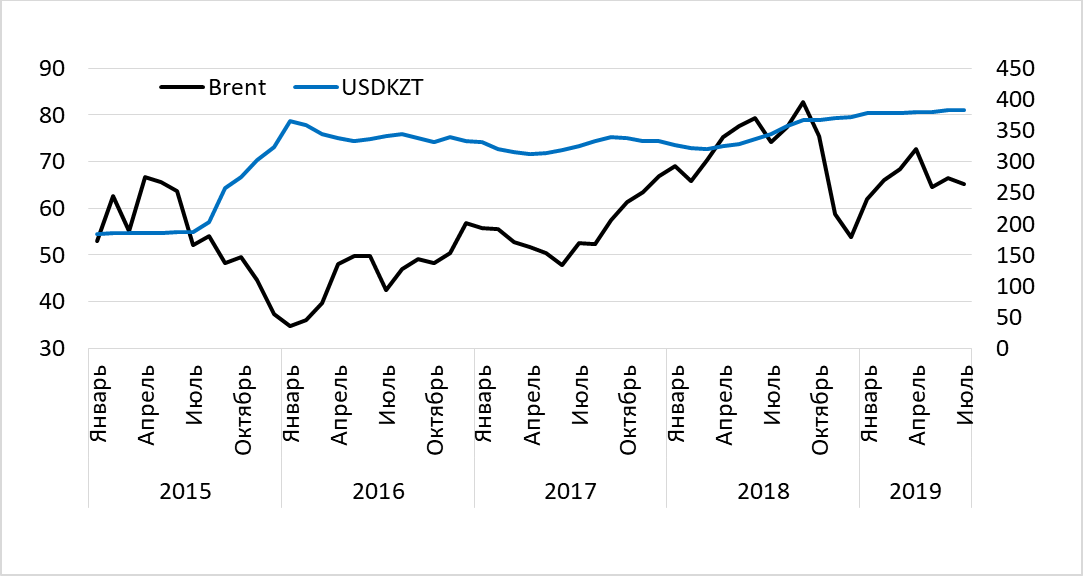

Если взглянуть на графики движения курса тенге к доллару и цены на нефть с 2015 по 2019 год, можно увидеть, что эти показатели движутся разнонаправленно.

"Связь курса тенге с ценами на нефть прослеживается слабо, корреляция составляет около 9%", – оценивает бизнес-аналитик Центра исследований прикладной экономики Диас Кумарбеков.

Например, несмотря на повышение цен на нефть в период с лета 2017-го по оcень 2018 года с 47 долларов до 82 долларов за баррель, на укрепление тенге это не повлияло.

То, что цена на нефть прямо не влияет на курс тенге, сказал в ноябре прошлого года и экс-председатель правления БРК Болат Жамишев. Он отметил, что нефтяные котировки отражаются на курсе тенге, когда падают так низко, что начинают в целом отрицательно влиять на развитие экономики. Однако выше определённого уровня цен на энергоносители эффект ослабевает.

"Не стоит ожидать, что если цена на нефть изменилась на сколько-то процентов, то завтра на таком же уровне можно ожидать изменения обменного курса тенге", – подчеркнул Жамишев.

Диас Кумарбеков считает, что сейчас Нацбанк держит курс тенге.

С начала августа, когда Трамп ввёл санкции против РФ и пошлины на импорт из Китая, валюты развивающихся стран ослабли. Но на этом макроэкономическом фоне курс тенге стоял в заданном диапазоне – 387-388.

Даже несмотря на то что цена за баррель нефти марки Brent упала на 5% – до 56,3 доллара, курс тенге/доллар ослаблялся ежедневно не более чем на 0,12% (50 тиын).

Случаются и ситуации, когда иностранные инвесторы выводят активы из развивающихся рынков, и на эти моменты тенге реагирует вместе с рублём, несмотря на динамику стоимости нефти.

Среди таких примеров – прошлогодний кризис развивающихся рынков, когда растущая ставка ФРС США начала сказываться на курсе доллара к валютам развивающихся стран, и антироссийские санкции в апреле 2018 года.

Экономист Пётр Своик говорит, что курс тенге вообще не способен реагировать на нефтяные цены: "У нас нет нефтяной биржи, казахской нефтью торгуют далеко за пределами страны, да и торгуют (как и добывают) в основном не казахи".

В самой стране осуществляется лишь опосредованная реакция – через исполнение несколькими банками заказов экспортёров и импортёров на валютные конвертации, что связано и с ценами на нефть тоже.

Влияют на вес нефтяного фактора и персоналии. Так, во время председательства в Нацбанке Данияра Акишева зависимость тенге от рубля была выше, чем от цен на нефть, считает генеральный директор Damu Capital Management Мурат Кастаев.

"С приходом Досаева политика несколько изменилась, сейчас рынок чётко ощущает, что регулятор придерживается политики слабого тенге", – добавляет он.

Например, даже при росте цены на нефть в первом полугодии текущего года Нацбанк не позволил тенге укрепиться вслед за рублём.

Аналитик считает, что большую часть текущего года Нацбанк сдерживал тенге от укрепления в районе 360-370 тенге, когда цена на нефть была высокой. В результате за полгода искусственно слабого тенге регулятор накопил достаточный потенциал для успешного сдерживания тенге у текущих отметок.

Политика слабого тенге, возможно, и в будущем не даст ему укрепляться вслед за ростом нефтяных котировок.

Платёжный баланс

Теоретически, профицит текущего счёта операций платёжного баланса способствует укреплению нацвалюты, а дефицитный – её ослаблению.

Напомним, платёжный баланс показывает движение денежных средств в виде платежей из страны и в страну. Счёт текущих операций – это раздел платёжного баланса страны, в котором фиксируются экспорт и импорт товаров и услуг, чистый доход от инвестиций и чистый объём трансфертных платежей.

О прямом влиянии текущего счёта операций платёжного баланса на курс тенге говорили главы Нацбанка.

Например, в феврале 2019 года, когда ещё не было уточнённых данных по счёту текущих операций за 2018 год, глава Нацбанка Данияр Акишев подчеркнул, что "впервые с 2014 года счёт текущих операций за 2018 год сложился с профицитом, что подтверждает улучшение макроэкономических тенденций и будет оказывать положительное влияние на курс тенге".

А в мае новый глава Нацбанка Ерболат Досаев заявил, что профицит текущего счёта в течение двух кварталов подряд создаёт предпосылки к укреплению тенге.

С тем, что дефицит текущего счёта влияет на курс тенге, согласен и экономист, директор ТОО "OilGazProject" Жарас Ахметов.

Нацбанк опубликовал прогноз платёжного баланса за первое полугодие 2019 года, и сальдо текущего счёта в нём отрицательное.

"Это означает, что давление на тенге будет расти и давить курс вниз", – объясняет Жарас Ахметов.

Пока сальдо текущего счёта отрицательное, рыночный метод его выравнивания – это ослабление тенге, и от этого никуда не деться. А если и цена на нефть просядет, то давление только усилится.

Поэтому правильно всё делать вовремя, и тактика некоторого сдерживания и постепенного ослабления тенге, пока такова ситуация с текущим счётом операций, по мнению Жараса Ахметова, выглядит разумной. Это делает политику Нацбанка предсказуемой.

Это верно с точки зрения экономической теории.

Однако курс тенге не всегда реагировал соответствующе на дефицит или профицит текущего счёта.

Например, сальдо счёта текущих операций было положительным в 2012, 2013 и 2014 годах – 1,1 млрд долларов, 1,2 млрд долларов и 6,1 млрд долларов, соответственно.

В 2012 году курс тенге колебался в пределах 148-150 тенге, в 2013-м – 150-154 тенге, в 2014-м – 154-182 тенге, то есть тенге непрерывно слабел, никак не реагируя на положительное сальдо текущего счёта.

Все четыре года свободного плавания курса тенге (с 2015 по 2019 год) сальдо счёта текущих операций платёжного баланса было отрицательным – от минус 6 млрд долларов в 2015-м до минус 0,05 млрд долларов в 2018 году.

Но прямого влияния на курс тенге это не оказывало, иначе как можно объяснить, почему в 2017 году при дефиците текущего счёта в 5,1 млрд долларов тенге держался на средней отметке 330 и укреплялся весной до 310 тенге, а в 2018 году при сокращении дефицита до 0,05 млрд долларов съехал с 332 тенге до 384?

В первом полугодии 2019 года на фоне обнадёживающих заявлений Акишева и Досаева курс тенге тоже не реагировал на состояние текущего счёта и ослабел по отношению к доллару на 1%, по данным KASE.

C начала 2018 года по середину августа 2019 года доллар подорожал к тенге на целых 16,2%.

То есть чёткой корреляции курса тенге с состоянием платёжного баланса и в краткосрочной, и в долгосрочной перспективе нет. И ориентироваться на него при прогнозировании движения курса тенге сложно.

Бюджет

Мурат Кастаев считает, что сейчас Нацбанк держит тенге умышленно более слабым, чтобы помочь Правительству РК с наполнением бюджета (слабый тенге увеличивает тенговую выручку экспортёров и уплачиваемые ими налоги в бюджет), поддержать экспортёров и отечественных производителей и ограничить экспансию российских товаров на наш рынок.

Бюджету Казахстана выгоден слабый тенге, так как основные экспортные поставки страны связаны с сырьём и номинированы в долларах. На 2019-2021 годы в проект бюджета заложен курс 370 тенге за доллар. При более слабом тенге бюджет будет получать дополнительные тенговые доходы.

"Однако, как показывает торговая статистика, ослабление тенге против рубля не увеличивает экспорт наших товаров в РФ, а скорее импортирует инфляцию из РФ", – подчёркивает Мурат Кастаев.

При этом на ограниченной казахстанской валютной площадке работают в основном государственные и квазигосударственные субъекты: нацкомпании, госхолдинги и бюджеты всех уровней.

Это также Минфин, то конвертирующий в валюту собираемые с экспортёров в тенге взносы в Национальный фонд, то превращающий в тенге часть валютных запасов Нацфонда, идущих на транши в бюджет.

Наконец, это сам Национальный банк в официальном статусе замыкающего игрока.

При этом сейчас Казахстан вынужден ослаблять тенге в силу экономических факторов.

"В Казахстане в отличие от России с валютой и деньгами достаточно плохо. Самые важные для нашей внешне ориентированной экономики показатели экспорта/импорта и ВВП в долларах на уровне 2010 года. А итоги первого полугодия показывают спад экспорта – 99,9% от прошлогодних показателей", – говорит Пётр Своик.

Он продолжает, что валютные запасы РК – не в накопительном, а в расходном режиме. По результатам шести месяцев этого года суммарные ЗВР Нацбанка и запасы Национального фонда уже на $19 млрд меньше, чем были в ноябре 2014 года.

Причём если за весь 2018 год "подушка безопасности" сдулась на 1,8 млрд долларов, то только за первое полугодие – уже на 2,5 млрд долларов.

"Поневоле Правительству и Нацбанку приходится потихоньку сдувать курс, выдавая это за некий свободный рынок", – делает вывод Пётр Своик.

Сейчас сложно оценить текущие действия Нацбанка по удержанию курса. Официально интервенций нет, так как Нацбанк с марта этого года показал нетто-интервенции на уровне нуля.

"Но не стоит забывать про ЕНПФ и Нацфонд, которые находятся под управлением Нацбанка и своими действиями тоже оказывают влияние на рынок", – отмечает аналитик Данияр Оразбаев из "Фридом Финанс".

Например, он предполагает, что, возможно, всё это время Нацбанк планомерно продавал средства Нацфонда в повышенных объёмах из-за новых соцпрограмм, что не дало курсу уйти за 400, особенно на фоне спекуляций по выборам президента РК.

Поэтому "бюджетный интерес" тоже вшит в курс тенге, но момент и объёмы воздействия регулятора на курс тенге в этих целях предугадать сложно.

Рубль

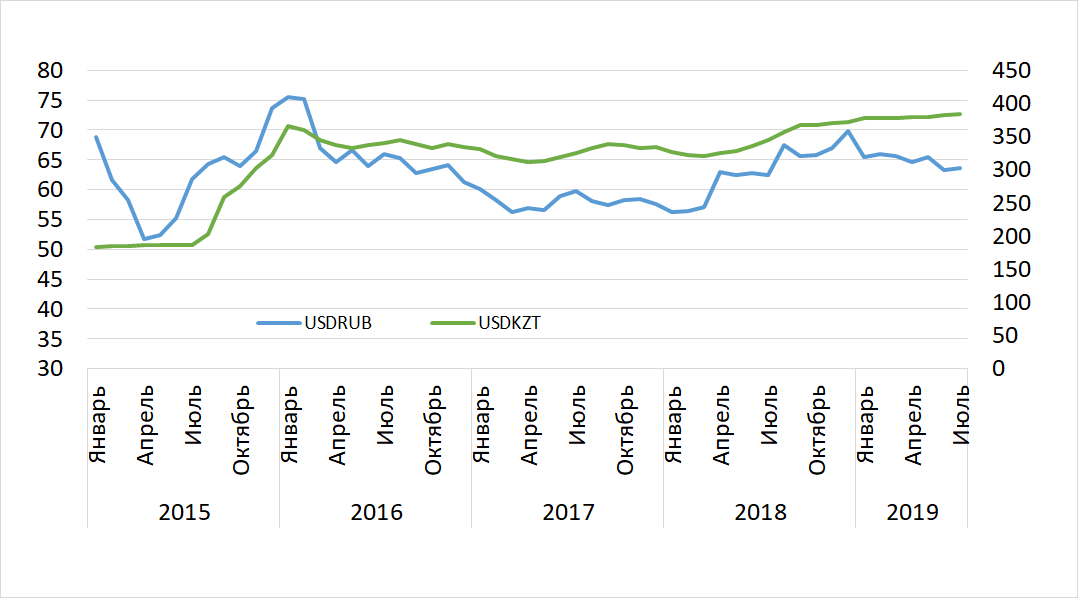

С 2015 по 2019 год между курсом тенге и рубля наблюдается сильная взаимосвязь на уровне 90% на разных временных отрезках. Такие расчёты независимо друг от друга приводят эксперты Диас Кумарбеков и Мурат Кастаев.

На графике движений курса тенге и рубля можно наглядно увидеть, что в эти годы, несмотря на введение режима плавающего валютного курса, наблюдается высокая корреляция между курсом доллар/рубль и курсом доллар/тенге.

Диас Кумарбеков отмечает, что такой метод курсообразования не совсем корректен, потому что, несмотря на почти одинаковую динамику курса тенге и рубля по отношению к доллару, эти валюты имеют разное ценообразование.

"Но если умножить курс USD/RUB на RUB/KZT, то полученный результат будет отклонятся от фактического курса USD/KZT всего на 10 тенге", – констатирует Диас Кумарбеков.

О том, что тенге не должен повторять кривую курса рубля, говорил и Болат Жамишев.

Он признавал, что сильное падение рубля к тенге приведёт к тому, что упадёт казахстанский экспорт.

"Этого допускать нельзя. Но это абсолютно не значит, что если рубль изменился на сколько-то процентов, нам нужно то же самое сделать с тенге", – выразил он своё мнение.

Логика привязки тенге к рублю, по мнению Мурата Кастаева, объясняется стремлением Нацбанка не допустить ситуации конца 2014-го – начала 2015 года, когда рубль достиг исторического минимума против тенге, опустившись до 2,6 тенге за рубль.

В результате наблюдался массовый отток валюты из РК в РФ, и монетарным властям страны пришлось девальвировать тенге, чтобы восстановить паритет валют.

Российские аналитики тоже заметили синхронизацию курсов. "Россия в рамках ЕАЭС – главный торговый партнёр Казахстана, вследствие чего мы видим определённую синхронизацию тенге с российским рублем", – говорит аналитик ГК "Финам" Сергей Дроздов.

Однако аналитик АО "Фридом Финанс" Данияр Оразбаев считает, что искусственной привязки к рублю нет. На графиках, по его мнению, можно увидеть, что пара рубль/тенге постоянно движется в разные стороны и не имеет какой-либо привязки.

"А основным ориентиром для Нацбанка и населения всё ещё является курс доллара, по которому и проходит основной объём торгов на рынке", – считает он.

Напомним, вице-президент KASE Андрей Цалюк заявил в июле, что в этом году санкционного давления нет, и "тенге зажил своей жизнью без оглядки на рубль".

Но аналитики сошлись во мнении, что кардинальная отвязка от курса рубля не произошла.

"Взаимные курсы тенге и рубля к доллару за последние два месяца показывают отклонение на уровне 5,24 тенге, в то время как за последние два года составили 6,2 тенге, то есть большой разницы не отмечается", – говорит Диас Кумарбеков.

Кроме того, разрыв корреляции тенге с рублём пришёлся на конец декабря – как раз в тот момент начинается ралли индекса российских гособлигаций.

"Проще говоря, раскоррелляция началась тогда, когда иностранный спекулятивный капитал начал возвращаться в облигации, акции и валюту российского рынка", – объяснет Данияр Оразбаев из "Фридом Финанс".

И всё же такой впервые случившийся в истории РК самостоятельный отход тенге от соотношения 5:1 до 6:1 тенге за рубль некоторые экономисты сочли тревожным признаком.

"Это признак неспособности тенге и всей нашей экономики удерживаться на прежней дистанции", – считает Пётр Своик.

По его мнению, произошла не отвязка, а началось "сползание" тенге относительно рубля. Так, курс в среднем за 2018 год был 5,5 тенге за рубль, в первом квартале 2019-го – 5,7, во втором квартале – 5,9, сейчас где-то ближе к 6.

Мурат Кастаев уверен, что в августе корреляция стабилизировалась и привязка курсов тенге к рублю восстановилась: "При этом мы считаем, что Нацбанк вмешался в торги, остановив синхронный рост доллара против тенге. В результате рубль снизился к тенге ниже отметки 6, и валюты нашли новое текущее равновесное положение".

По мнению Damu Capital Management, оптимальным является исторически сложившийся средний курс в 5,5-5,7 тенге за рубль, и, как следствие, доллар должен стоить в коридоре между 365-380 тенге.

"Текущий курс тенге является недооценённым как к доллару, так и к рублю. В итоге мы не считаем, что связка тенге и рубля разорвалась, скорее, она остаётся искусственно сдерживаемой нашим регулятором", – полагает Мурат Кастаев.

До конца текущего года в компании ожидают стабилизации курса рубля у отметок 5,7-5,9 тенге за рубль, так как Нацбанк продолжит ограничивать укрепление тенге к рублю.

Какой курс тенге сложится на конец 2019 года?

Консенсус-прогноз опрошенных informburo.kz экспертов состоит в том, что Нацбанк будет удерживать курс тенге на текущих отметках. Хотя потенциально тенге мог бы и укрепиться к концу года.

По мнению аналитика Сергея Дроздова из "Финам", пока цена на Brent держится выше уровня 55 долларов, тенге будет находится в диапазоне 383-388 по отношению к доллару.

"Краткосрочный прогноз показывает, что курс тенге/доллар будет в районе 386-387 тенге за доллар, а курс рубль/тенге в районе 5,9-6,2, при условии, что Национальный банк будет придерживаться текущей политики", – считает Диас Кумарбеков.

А сейчас, по его мнению, действительно создаётся впечатление, что Нацбанк сдерживает курс тенге/доллар.

Экономист Пётр Своик считает, что политически неплохо было бы всех успокоить прекращением падения и небольшим укреплением – до 380 тенге за доллар. Особенно перед осенним политическим сезоном, парламентской сессией, заседанием НСОД, а ещё лучше – вплоть до парламентских выборов.

"Думаю, что после нынешней встряски, да ещё на фоне возбудившей всех регламентации работы обменников, до нового года курс будут стараться не опускать", – считает Пётр Своик.

Такой отметки тенге может достичь и рыночным путём, так как всё ещё недооценён. "Учитывая это и сезонное укрепление тенге в сентябре-ноябре, можно предположить, что тенге укрепится к доллару до 380 к концу года, если резко не снизится стоимость нефти", – прогнозирует Данияр Оразбаев.

Укрепления тенге ожидают и в Damu Capital Management, считая, что текущее девальвационное давление на курс спадёт, так как до конца года случится деэскалация торговой войны США и КНР. "Это будет способствовать укреплению тенге к доллару до 370-380 тенге", – считает Мурат Кастаев.

Другой вопрос, даст ли Нацбанк тенге укрепиться? Здесь регулятор будет принимать решение, исходя из итогов летней инфляции, полагают эксперты.

Сейчас Нацбанк, по мнению Мурата Кастаева, действительно удерживает тенге от снижения выше 390 тенге за доллар, так как такие котировки могут вызвать новую волну девальвационных ожиданий, вызовут резкий рост цен и всплеск социального напряжения.

"Если бы курс тенге складывался действительно рыночным путём, весной-летом доллар бы снизился до 360-370 тенге, а после негативных новостей с мировых рынков естественным путём вырос бы до текущих отметок", – говорит он.

Таким образом, регулятор получил бы текущий курс. Но Нацбанк сначала искусственно удерживал тенге от укрепления, а теперь так же искусственно сдерживает его от ослабления.

"Это приводит к тому, что экономисты и аналитики перестают понимать, где же находится равновесный курс тенге", – говорит Мурат Кастаев.

Экономисты сходятся во мнении, что сейчас понятно лишь, что Нацбанк не даёт тенге ослабнуть выше 390 тенге и укрепиться ниже 378-380 тенге по доллару, то есть в очередной раз сложился некий диапазон курсов, которые Нацбанк готов защищать.