Банкротство физических лиц в Казахстане: почему 80% подавших заявление получают отказы

С марта 2023 года в Казахстане действует закон о банкротстве физических лиц. С того времени около 60 тысяч казахстанцев решили объявить себя банкротами.

Как так получается, что люди настолько увязли в кредитной кабале, что теперь готовы обанкротиться, а в иных случаях – даже распрощаться с имуществом.

Кто эти люди и каковы их истории? Почему очень многим отказывают в банкротстве? А кто в итоге сумел дойти до конца?

Как казахстанцы становятся банкротами

История 1. Мирас (имя изменено) ещё в 2000-е годы вместе с другом начал маленький бизнес. Мужчина хорошо зарабатывал, поэтому в 2008 году решил взять кредит на покупку машины. До 2012 года он своевременно оплачивал заём, но потом его бизнес начал постепенно разваливаться, и по кредиту пошла просрочка.

Целый год Мирас не платил по счетам, и в итоге банк в судебном порядке забрал у него машину. Хоть он и отдал своё имущество-залог, но всё равно остался должным банку 1,5 млн тенге.

У мужчины были и другие задолженности, с ними рассчитаться ему удалось, а вот автокредит погасить он не смог. После краха бизнеса Мирас впал, по его словам, в депрессию, долгое время не мог прийти в себя. Неуплата по кредиту шла уже больше 10 лет.

С выходом нового закона мужчина подал на внесудебное банкротство. Он уже прошёл первый этап процедуры, так что, скорее всего, Мирас в итоге станет банкротом. В таком случае ему спишут все долги, помимо штрафов и налогов.

Читайте также: Как казахстанцы смогут подать заявку на банкротство, чтобы избавиться от кредитов

История 2. Жансая (имя изменено) тоже занималась бизнесом. У неё было несколько кафе. Чтобы их открыть, она взяла два кредита в банках. Во время пандемии её заведения, как и все, закрылись. Арендодатель не пошёл на уступки и потребовал платить аренду в 1000 долларов за каждое помещение даже в месяцы простоя.

Чтобы закрывать кредиты по кафе и платить аренду, Жансая брала деньги у родственников и даже открыла ещё один кредит в третьем банке. Вскоре ей пришлось отказаться от убыточного бизнеса, а после очередной просрочки банки подали на неё в суд.

У девушки было ИП, по которому она получала дополнительный, отдельный доход. Однако частный судебный исполнитель ограничил все действия по этому ИП и арестовал все её счета. Теперь Жансая, по её словам, вообще не могла работать и получать хоть какую-то сумму для оплаты кредитов. Она оказалась в сложной ситуации, и всё, что ей оставалось, – подать на судебное банкротство. Общая сумма займов у неё составляла 11,8 млн тенге. У девушки не было имущества, поэтому она подала заявление, и в течение месяца ей пришло определение суда, ей назначили банкротного управляющего, от которого теперь она ждёт заключения. Если всё пройдёт успешно, все долги Жансаи спишутся.

"Многие думают, что на банкротство подают безответственные люди, набравшие кредиты для тоев, которые долгое время скрывались и не оплачивали свои займы. Но на самом деле к нам за помощью обращаются те, кто реально попал в безвыходную ситуацию, перекрывая предыдущие займы новыми кредитами. Большая часть – это предприниматели, которые пострадали во время пандемии или во время январских событий. Их бизнес обокрали, они стали должны банкам, потому что брали деньги в оборот. Около 70% обращаются по внесудебному банкротству (долг – меньше 5,5 млн тенге), 20% – по судебному банкротству (свыше 5,5 млн тенге). Большинство должны микрофинансовым организациям", – рассказала Акбопе Конурбаева, руководитель отдела заботы компании Arasha Group, помогающей казахстанцам оформить банкротство.

Разбираемся, чем отличаются внесудебное и судебное банкротство

Закон о банкротстве физлиц предполагает три вида банкротства: судебное, внесудебное и восстановление платёжеспособности.

Внесудебное: сумма задолженности – меньше 5,5 млн тенге (1600 МРП), нет имущества.

Восстановление платёжеспособности: у должника есть стабильный доход или имущество, стоимость которого превышает сумму задолженностей. Человек составляет график выплат: ему могут простить часть долга, дать рассрочку, уменьшить размер текущих выплат или принять другие меры.

Судебное: сумма задолженности – свыше 5,5 млн тенге. Если у должника есть имущество, финансовый управляющий продаёт его, чтобы рассчитаться с долгами. Если после удовлетворения требований кредиторов на счету остаются деньги, а также нереализованное имущество, оно возвращается должнику. Также сюда подпадают те, кто не прошёл по внесудебному банкротству из-за наличия имущества.

Во всех случаях требуется просрочка выплат по кредитам – 12 месяцев.

Почему очень многим отказывают

Далеко не всем удаётся добиться банкротства и списания долгов.

Перед тем, как закон вступил в силу, Агентство по регулированию и развитию финансового рынка прогнозировало, что на банкротство могут подать заявление около 1,1 млн казахстанцев.

На данный момент на процедуру банкротства подали заявление более 62 тысяч человек, но 51 тысяче было отказано, то есть процент отказов доходит до 83%. Общая сумма задолженности всех подавших – более 110 млрд тенге.

По статистике, 44% заявителей находятся в возрасте от 18 до 36 лет, 47% – от 37 до 58 лет. Подают на банкротство как женщины, так и мужчины (49 и 51% соответственно). Больше всех заявлений поступает от жителей Туркестанской и Алматинской областей, а также города Алматы. Меньше всего – от жителей Костанайской, Северо-Казахстанской и Улытауской областей.

Отбор очень жёсткий. Одна из самых распространённых причин отказов – это несоответствие кредитной истории в Первом кредитном бюро и в Государственном кредитном бюро, отметила Акбопе Конурбаева.

"Заёмщик утверждает, что подходит по всем параметрам на внесудебное банкротство: у него нет имущества, сумма его кредитов меньше пяти млн тенге, а просрочка – больше 12 месяцев. Но затем мы открываем официальный отчёт Государственного кредитного бюро, в котором говорится, что у клиента всё хорошо: у него вовсе нет просрочки или она меньше года. Человеку приходится оспаривать свою кредитную историю – обращаться к кредитору, в кредитное бюро. Если от них нет ответов, обращаться с жалобой к регулятору – Агентству по регулированию и развитию финансового рынка. Из пяти случаев в трёх получается решить этот вопрос, а в двух случаях приходится обращаться в суд. Эта проблема встречается у многих, и она настолько сложная, что без помощи юристов решить её трудно", – пояснила Акбопе Конурбаева.

Поэтому в консалтинговые компании обычно приходят люди, которые подавали заявление на банкротство весной, когда закон только вступил в силу, получили отказ и теперь пытаются его оспорить.

"Приведу пример. У Абылая (имя изменено) всё было замечательно, если можно так сказать: данные по кредитной истории соответствовали, урегулирование с кредиторами проведено, просрочка – более 12 месяцев. И тут кто-то нечаянно переводит на его счёт 5000 тенге. Эти деньги были автоматически списаны на погашение задолженности, и из-за этого заёмщик получил отказ, представляете? Если отправить хотя бы один тенге, кредитная история обнуляется. В таком случае надо обжаловать, писать письмо в Министерство финансов, затем обращаться в административный суд из-за необоснованного отказа", – заметила Акбопе Конурбаева.

МФО препятствуют проведению процедур

В случае внесудебного банкротства все убытки по погашению кредитов падают на банки и микрофинансовые организации. По словам Акбопе Конурбаевой, банки никогда не препятствуют урегулированию задолженности клиентов в отличие от микрофинансовых организаций.

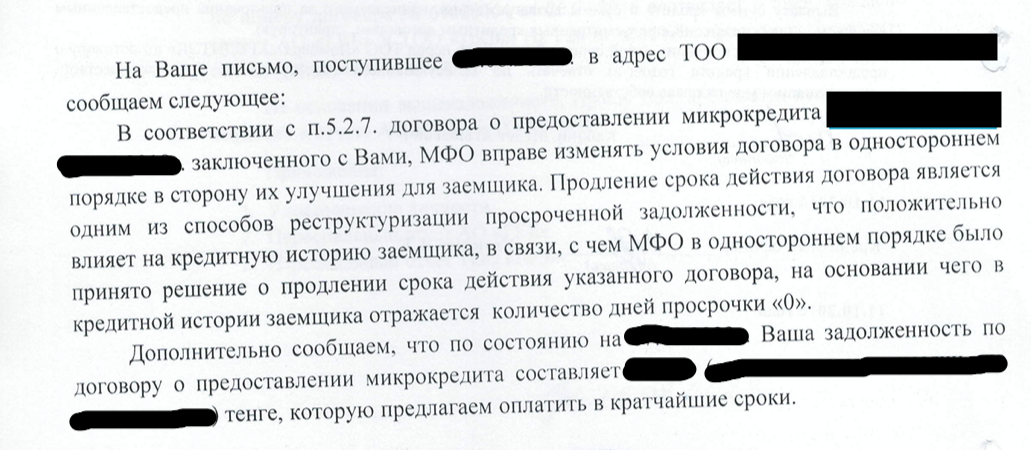

К примеру, у Диаса (имя изменено) есть заём в микрофинансовой организации, который он не погашал в течение трёх лет. Но в его кредитной истории написано, что просрочка – 0 месяцев. Мужчина попросил МФО внести недостающие данные, чтобы он мог подать на банкротство. И вот такой ответ ему пришёл от организации:

"МФО вправе изменить условия договора в одностороннем порядке в сторону их улучшения для заёмщика. Продление срока действия договора является одним из способов реструктуризации просроченной задолженности, что положительно влияет на кредитную историю заёмщика, в связи с чем МФО в одностороннем порядке было принято решение о продлении срока действия указанного договора, на основании чего в кредитной истории заёмщика отражается количество дней просрочки – 0".

То есть микрофинансовая организация вместо того, чтобы подтвердить просрочку у заёмщика, продлила ему срок уплаты кредита.

"Тем самым они не улучшают условия для клиента, а ухудшают, не давая ему возможности обанкротиться. И таких случаев с микрофинансовыми и коллекторскими организациями очень много. Почти у 80% отказников вот такая проблема, из-за которой им приходится обращаться за услугами к юридическим компаниям", – отметила Акбопе Конурбаева.

Больше историй необоснованных отказов

Приведём ещё несколько примеров необоснованных отказов.

У Меруерт (имя изменено) был кредит в банке на 2,5 млн тенге, который она не оплачивала больше пяти лет. Во внесудебном банкротстве списываются только долги банкам и МФО. Так получилось, что заём Меруерт был переуступлен сначала коллекторской компании, а та впоследствии передала его одному ТОО. Из-за этого девушке отказывают в банкротстве. Вместе с юристами она написала жалобу в Министерство финансов. Если она не сможет доказать, что первоначальным её кредитором был банк и её вины в передаче займа ТОО нет, то Меруерт придётся уже обращаться в суд. Если там не получится, то подавать уже на судебное банкротство (у девушки нет имущества).

Другая распространённая причина: Дидару (имя изменено) отказывают в банкротстве, потому что у него есть займы в ломбардах, которые он не погасил. Но на деле – это необоснованный отказ, потому что ломбардские займы не банкротятся, людям не запрещено туда обращаться. Дидар этого не знал, поэтому не написал в Министерство финансов и не обжаловал решение, хотя мог.

Сложно ли подавать на банкротство

Акбопе Конурбаева считает, что сама процедура банкротства, если у человека есть пару займов, не такая уж сложная, она может занять всего полгода. А в трудных случаях, когда должнику надо обжаловать отказы, ждать приходится до 14 месяцев.

"Есть клиенты, которые даже не умеют управлять своей ЭЦП. Когда мы просим их получить кредитный отчёт, нам приходится быть с ними на линии и объяснять каждый шаг. Для нас – юристов – это кажется элементарным, но человеку, который никогда с этим не сталкивался, может быть трудно: выбрать все кредиты из кредитного отчёта, найти адреса кредиторов, отправить им бумаги об урегулировании задолженности, получить нужный ответ, если они не отвечают, действовать дальше. То есть нужно знать, куда обращаться, на каких этапах и что делать. А когда у тебя один-два займа, то ты отрегулировал задолженности с банками, написал письмо и подал через ЭЦП. Это можно сделать и самому, а если не получается, обратиться за помощью в ЦОН", – рассказала Акбопе Конурбаева.

Что хотелось бы изменить в законе

Большая часть клиентов хочет подавать на восстановление платёжеспособности, чтобы им предоставили рассрочку выплаты долга, но они этого сделать не могут, потому что от них требуют просрочку кредитов 12 месяцев.

"Это люди, которые имеют официальную заработную плату и готовы выйти из кредитной кабалы. Они хотят, чтобы им списали пеню и рассчитали на ближайшие пять лет график. Они готовы платить по своим обязательствам, но не могут подать на эту процедуру, потому что с каждой зарплаты у них автоматически удерживается сумма на погашение кредитов, набрать просрочку 12 месяцев никак не удаётся. То есть по закону они как бы имеют право подать на банкротство, а фактически – нет. Хотя если бы они подали на восстановление платёжеспособности, это было бы хорошо и банкам. Кредитная нагрузка в стране снизилась бы", – пояснила Акбопе Конурбаева.

Понимают ли люди последствия банкротства

Консультант по банкротству заметила, что всегда предупреждает клиентов о последствиях процедур – три года мониторинга, невозможность оформить на себя или супруга автотранспорт и недвижимость, невозможность оформить кредит в течение пяти лет, испорченная кредитная история.

"В ответ мне говорят: "Шаршадым! ("Устала!"). Пусть и не дают, я больше не буду брать кредиты", – подытожила Акбопе Конурбаева.