Овердрафт спешит на помощь. Какие банки предлагают МСБ лучшие условия

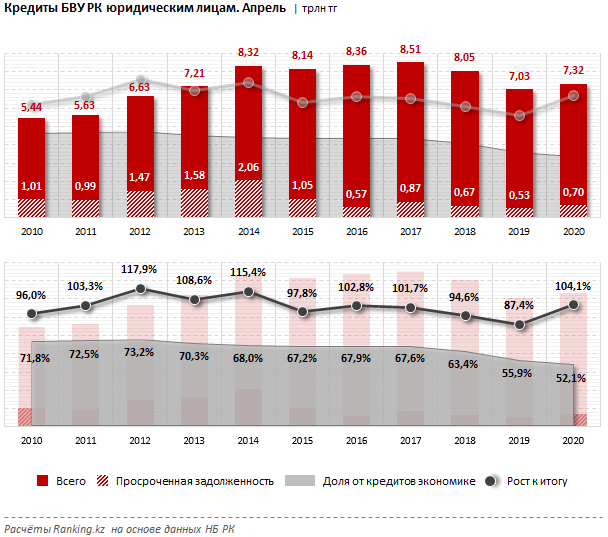

Согласно данным ranking.kz, за пять месяцев 2020 года 52,1% от общего объёма кредитов экономики Казахстана составили корпоративные займы в банках второго уровня (7,32 трлн тенге). И несмотря на то что в апреле текущего года ожидаемо был спад в количестве кредитов юридическим лицам по сравнению с мартом (минус 1,6% за месяц), но за весь год, а именно с апреля 2019 года по апрель 2020 года, общее количество корпоративных займов выросло на 4,1%. Это связано не только с необходимостью кредитования МСБ в период карантина, но и с общим увеличением числа компаний в Казахстане.

Бизнес в период карантина

Увеличение общего количества СМСП в стране очевидно. К маю 2020 года их стало 1,32 млн, что на 0,4% больше, чем месяц назад. Из этих компаний 450,9 тысячи – это юридические лица (рост за месяц на 0,1%), 99,3% которых относятся к МСБ. Кроме того, в этот список входят и различные ассоциации, объединения и фонды. И все эти компании нуждались в финансовой поддержке в период действия ЧП, и нуждаются в банковском кредитовании в посткарантинный период, чтобы не просто оставаться на плаву, но и развивать свой бизнес.

Овердрафт как универсальное кредитное предложение для МСБ

Во время действия ЧП и в посткарантинный период у МСБ особым спросом стал пользоваться овердрафт.

Овердрафт – это банковский кредитный продукт, разработанный специально для предприятий и предпринимателей. Он представляет собой кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заёмщика денежных средств.

Овердрафт можно быстро оформить, и им удобно пользоваться, особенно в непростых реалиях пандемии. Овердрафт открывается для компании один раз и не требует регулярного посещения банка, а отслеживать операции по нему можно онлайн. Такой кредитный займ выдаётся для получения дополнительных оборотных средств малых и средних предприятий, что помогает закрывать временно образующиеся недостатки в финансах во время инвестиционной или операционной деятельности. Обычно овердрафт становится многотраншевой кредитной линией для МСБ с максимальным сроком действия до 12 месяцев. А максимальной (предельной) выданной суммой становится часть (в процентном отношении) от общих поступлений компании.

Условия выдачи овердрафта от БВУ

- Среди ведущих банков второго уровня в Казахстане овердрафт выдают только семь финучреждений. Условия кредитования в основе одинаковы, но всё же есть отличия:

- на максимальный срок (до 12 месяцев) многотраншевый кредит оформляют лишь ForteBank, Сбербанк, Jýsan Bank и АТФБанк;

- срок выдачи транша варьируется от 28 дней (Сбербанк) до 45 дней (АТФБанк);

- но самым популярным у МСБ является займ на 30 дней (ForteBank, Jýsan Bank, Банк ЦентрКредит и Евразийский банк);

- при этом самую низкую годовую эффективную ставку – 19,5% – предлагают только ForteBank и Народный банк;

- чуть большая годовая эффективная ставка – 21% – от Jýsan Bank, а также 24,25% – от Банка ЦентрКредит;

- Самую крупную сумму овердрафта (в процентном соотношении) предлагает ForteBank – до 100% от среднемесячных поступлений по POS-терминалу за полгода (до 20 млн тенге);

- Кроме того, ForteBank и Jýsan Bank предлагают выдачу кредитного займа по среднемесячной торговой выручке по расчётному счёту за полгода (до 100 млн тенге), у первого – это до 40%, а у второго банка – до 50%.