Ranking: проблему закредитованности в РК придумали. Так ли это?

Аналитики Ranking заявили, что никакой излишней кредитной нагрузки казахстанцы не испытывают и свободно справляются с обслуживанием своих займов. По их мнению, никаких поводов считать выдачу займов населению проблемой в РК нет.

При этом эксперты в своём обзоре не учитывают многие социальные факторы и обстоятельства, которые превращают даже небольшой кредит в проблему. По данным социологов, заёмщиками становятся бедные люди с нестабильными заработками, которые не имеют накоплений. Многие из них имеют не один, а несколько кредитов. По словам экономиста Алмаса Чукина, закредитованность населения является следствием бедности. Нередкие случаи, когда кредит приводил к печальным и даже трагическим последствиям. Например, в ноябре 2021 года в Алматы с девятого этажа выбросилась женщина с тремя детьми, у неё было три кредита.

Читайте также:

- Петля затягивается. Чем опасна высокая закредитованность населения: мнение социолога

- Алмас Чукин: Закредитованность населения как следствие бедности – серьёзная проблема

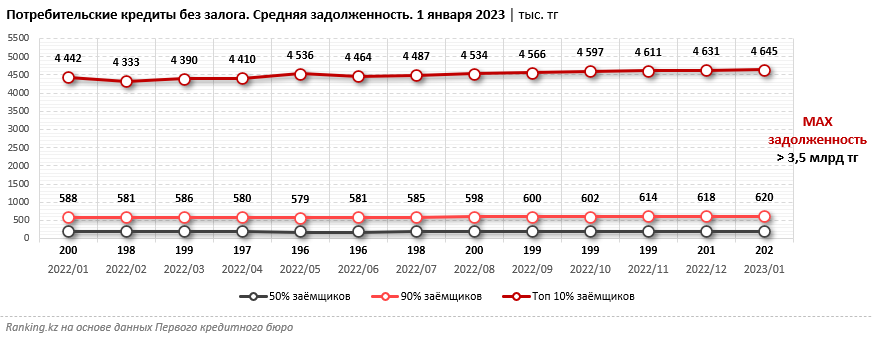

Между тем аналитики Ranking приводят данные Первого кредитного бюро, по которым портфель потребительских беззалоговых займов на 1 января 2023 года составил 7,4 трлн тенге, увеличившись за год на 28,3%. При этом динамика заметно разнится в зависимости от суммы оставшейся задолженности. 45% общего портфеля кредитов (3,3 трлн тенге) приходится лишь на 10% и 700 тысяч заёмщиков. Размер суммы оставшейся задолженности у каждого из них превышает 2,5 млн тенге. Именно их портфель растёт быстрее всего: за 2022 год суммарная задолженность этих 10% заёмщиков увеличилась почти в 1,5 раза.

В число оставшихся 90% заёмщиков входят 6,3 млн человек, но суммарно на них приходится лишь 55% портфеля (около 4,1 трлн тенге). В 2022 году портфель займов в этом сегменте вырос лишь на 16,3%, что ниже темпов инфляции (20,3%).

Более того, на половину действующих заёмщиков с наименьшей задолженностью – до 0,5 млн тенге (а это 3,5 млн человек) приходится лишь 10% от общей задолженности. В 2022 году портфель этих заёмщиков вырос всего на 9%. В этом сегменте средняя задолженность составляет 202 тысячи тенге, что практически не превышает уровень годом ранее.

"Основной рост портфеля займов обеспечивают 10% заёмщиков с самыми большими кредитами, на которых приходится почти половина кредитной массы в стране. Эти люди явно не относятся к бедным и тем более социально уязвимым слоям населения: учитывая минимальный объём задолженности в 2,5 млн тенге на заёмщика, средний – 4,6 млн тенге, а максимальный в сегменте — 3,5 млрд тенге, речь идёт о состоятельных клиентах, пользующихся особой лояльностью банков и прочих кредитных институтов. Едва ли стоит беспокоиться об уровне закредитованности в этом сегменте заёмщиков", – отмечают аналитики.

По их мнению, из-за этих 700 тысяч заёмщиков, получивших займы на большие суммы, сегодня делаются неправильные выводы по всему портфелю.

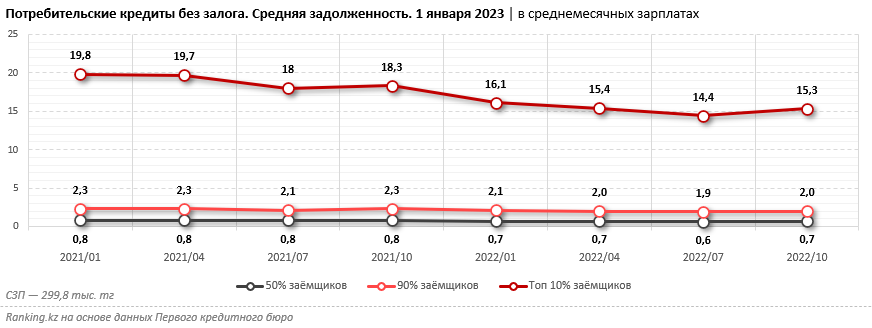

"При рассмотрении соотношения займов с заработками становится ещё заметнее, что долговая нагрузка на казахстанцев не только не выросла, но и, напротив, ощутимо сократилась. Так, даже для 10% заёмщиков с максимальным объёмом займов задолженность в среднемесячных заработных платах составила 15,3 месячных показателя против 18,3 зарплаты годом ранее. Если же говорить о 90% заёмщиков, то есть об основной массе, то здесь средний кредит перекрывается всего двумя зарплатами, против 2,3 годом ранее. Более того, для 50% заёмщиков сумма займа перекрывается полностью менее чем одной зарплатой", – отметили в Ranking.

Эксперт подчеркнули, что заёмщики в РК преимущественно закрывают кредиты досрочно.