Получить самую доступную ипотеку могут лишь 42% трудоустроенных казахстанцев

Самые мягкие и комфортные ипотечные условия сегодня доступны лишь 42% трудоустроенных казахстанцев, сообщает Finprom.

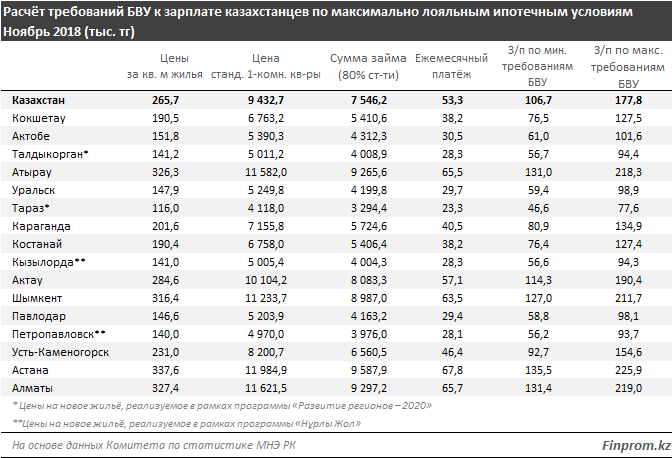

По данным Комитета по статистике за ноябрь, квадратный метр жилья по Казахстану стоит в среднем 265,7 тысячи тенге. Следовательно, стандартная однокомнатная квартира (35,5 м2) будет стоить в среднем 9,4 млн тенге.

Минимальный первоначальный взнос в 20% (условия льготной программы кредитования, срок – 300 месяцев) составит 1,9 млн тенге, сумма займа (80% стоимости) – 7,5 млн тенге. Тогда ежемесячный платёж по такому займу при льготной ставке в 7% составит 53,3 тысячи тенге.

С одной стороны, это небольшая и вполне доступная сумма. С другой – сегодня казахстанские банки обычно требуют, чтобы сумма займа не превышала 50%, а порой и 30% от дохода, отмечают аналитики.

Читайте также: Ипотека "7-20-25" недоступна "каждому работающему казахстанцу". Для кого тогда её придумали?

По максимально жёстким требованиям банка казахстанец, взявший такую квартиру в кредит, должен получать не менее 177,8 тысячи тенге, по более мягким – не менее 106,7 тысячи тенге.

Все эти условия относятся исключительно к работающим казахстанцам, у которых нет на попечении иждивенцев и к тому же нет других кредитов. Если же иждивенцы есть, некоторые банки могут потребовать подтверждение ещё более высоких доходов. Также при оценке платежеспособности от дохода будут отниматься выплаты по имеющимся займам.

То есть в наиболее оптимистичном варианте (размер займа – не более 50% от дохода) обычная однокомнатная квартира в ипотеку будет доступна 42,5% постоянно работающих казахстанцев. При более жёстких требованиях (размер займа – не более 30% от дохода) льготная ипотека будет доступна уже лишь 22,5% трудоустроенных казахстанцев, а если у заёмщика есть несовершеннолетние дети или другие иждивенцы, а также денежные или товарные кредиты – и того меньше. В обязательные условия банков также входят непрерывные отчисления в ЕНПФ (от полугода) и хорошая кредитная история.

По данным Комстата, 49,3% казахстанцев, работающих по найму, получают зарплату менее 105 тысяч тенге и ещё 8,2% – от 105 тысяч до 120 тысяч тенге. Менее 180 тысяч тенге получают уже 77,5% наёмных работников в стране.

Из 18 млн казахстанцев трудоспособное население в стране составляет лишь 9,2 млн, из них занятые – 8,7 млн человек, более 440 тысяч – безработные. В структуре занятых 6,6 млн человек – наёмные работники (то есть всего 36,1% населения), ещё 2,1 млн – самозанятые без постоянного стабильного фиксированного дохода.

Казахстанцам, не соответствующим требованиям банков по платёжеспособности, а также тем жителям страны, которые не могут сразу внести первоначальный взнос, имеет смысл обратиться к системе жилстройсбережений, считают аналитики.

Участникам системы не нужно доказывать свою платёжеспособность, если они ежемесячно и исправно пополняют депозиты. Регулярные взносы на сберегательный вклад Жилстройсбербанка дополнительно премируются государством (начисляется 20% на сумму, не превышающую 200 МРП), что позволяет вкладчикам накопить на первоначальный взнос даже при невысокой заработной плате. Кроме того, дисциплинированные вкладчики имеют возможность получить заём по ставке от 3,5% годовых – это самая низкая ставка в стране.