Коммерческая ипотека не по карману для казахстанцев: рынок развивается за счёт льготных госпрограмм

Ассоциация финансистов Казахстана опубликовала обзор ипотечного рынка за I квартал этого года.

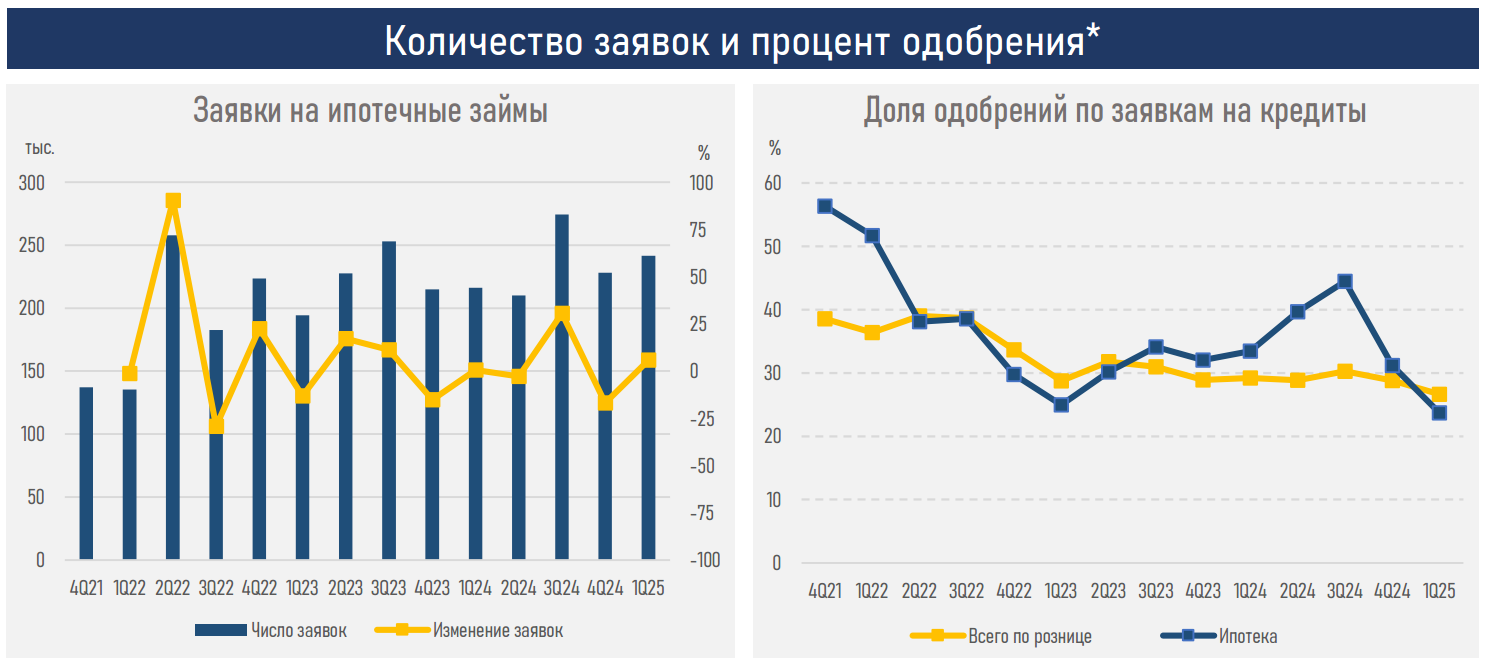

Из данных следует, что объёмы выдачи ипотечных кредитов снизились после бурного роста в 2024 году.

"Это происходило из-за сокращения активности Отбасы банка в связи с поздней выплатой государственных премий по жилищно-сберегательным вкладам, что временно сместило спрос. В то же время наблюдается рекордный рост доли рыночных программ банков второго уровня (36%), что отражает повышенную активность коммерческого сектора и усиление конкуренции, несмотря на высокие ставки. Тем не менее ключевая роль в формировании общей динамики ипотечного рынка продолжает принадлежать государству", – говорится в сообщении.

Льготные ипотечные программы по-прежнему занимают основную долю рынка, и любые изменения в условиях или сроках их действия сразу отражаются на объёмах выдач и структуре спроса. На этом фоне высокая базовая ставка в 16,5%, сохраняющаяся из-за инфляционных рисков, влияет преимущественно на рыночную ипотеку: из-за высокой стоимости таких кредитов снижается платёжеспособный спрос, и большая его часть переключается на льготный сегмент.

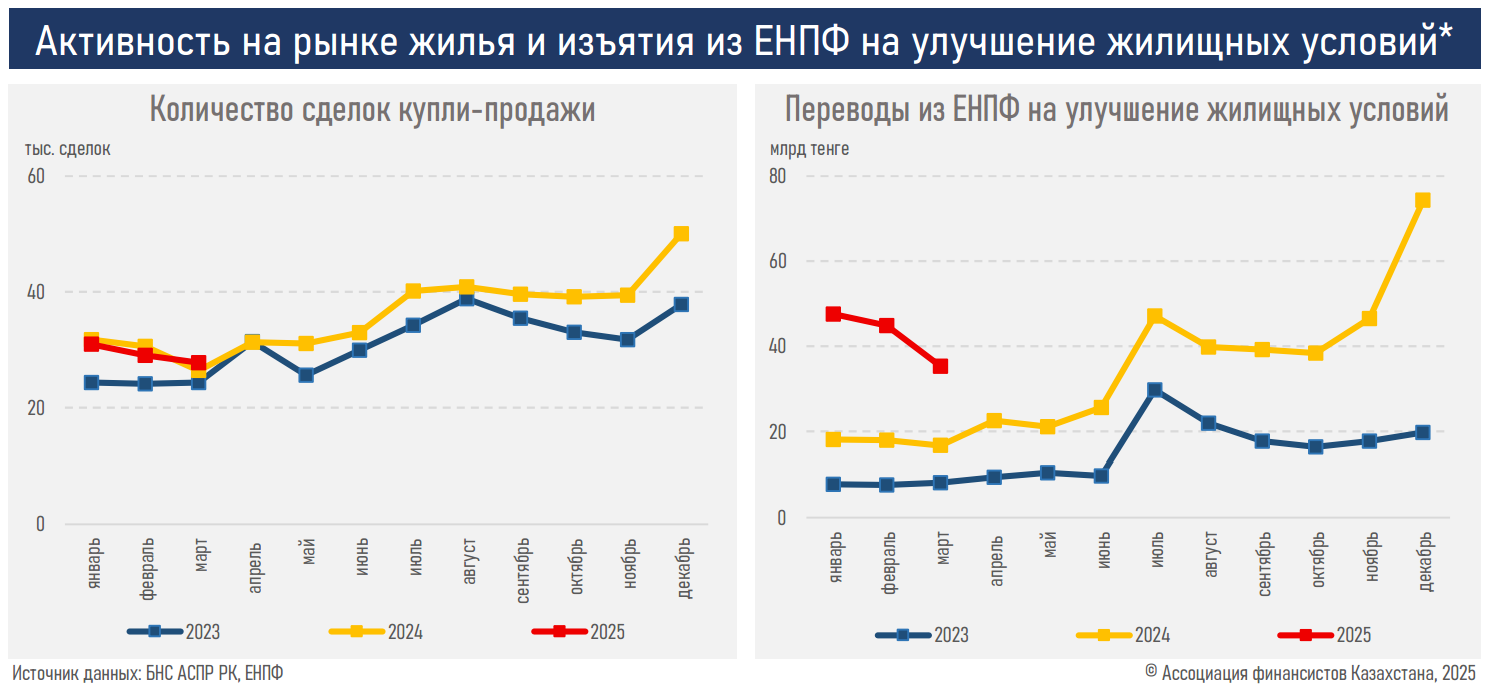

Также в ассоциации отметили снижение зависимости рынка от изъятий средств из ЕНПФ. В I квартале этого года не наблюдалось чёткой связи между активностью на рынке жилья и пенсионными изъятиями.

"Тем не менее регулярные изъятия из пенсионной системы продолжают ухудшать финансовое обеспечение будущих пенсионеров и требуют обсуждения разумных ограничений для сохранения достойной пенсии в будущем", – подчеркнули в АФК.

Аналитики прогнозируют, что до конца года объём выдачи частично восстановится за счёт возобновления активности Отбасы банка на фоне расширения программ льготного финансирования. Однако при сохраняющемся уровне процентных ставок спрос на рыночную ипотеку останется подавленным, а структура ипотечного кредитования – зависимой от государственных программ поддержки.

"В условиях ограниченного предложения доступного жилья в крупных городах, где сосредоточен основной спрос, и высокой стоимости заёмных ресурсов смещение фокуса рыночных участников в сторону заёмщиков с более высоким доходом и партнёрства с застройщиками становится не только логичным, но и неизбежным. Таким образом, ключевым фактором устойчивости ипотечного сегмента в краткосрочной перспективе остаются государственные механизмы, а в рыночном сегменте высокие ставки продолжают выступать сдерживающим фактором для широкой аудитории заёмщиков", – заключили в АФК.

Ранее в аналитическом центре Первого кредитного бюро сообщили, что цены на новые квартиры заметно выросли в Астане и Алматы.