Политика ставок Национального банка РК и ожидания по курсу валют - доллар/тенге

Действия НБК на прошлой неделе показали, что НБК готов предоставлять ликвидность под 14%, но вопрос о готовности НБК поддерживать достаточно узкий коридор ставок на достаточно высоком уровне и использовать прямое репо для изъятия ликвидности из системы всё ещё остаётся без ответа. В этой заметке мы обсуждаем, как политика ставок НБК влияет на формирование ожиданий рынка по равновесному обменному курсу.

В конце прошлой недели ставки репо овернайт стабилизировались 27-28 августа в диапазоне 13-14%. Было заметно присутствие крупного участника, в основном на стороне предоставления ликвидности, причём на уровне 14% начиная со второй половины 26 августа. В этом нет ничего нового – НБК делал это, например, в первые пять месяцев этого года.

Новым было сужение внутридневного диапазона ставок.

В четверг и пятницу ставки не опускались ниже 13%. Однако сужение внутридневного диапазона не является доказательством наличия коридора. Низкая доля сделок на нижней границе диапазона, их незначительный объём, в целом очень несимметричное распределение (практически экспоненциальное) внутридневных ставок, с пиком частоты на 14% и резким снижением частоты сделок по мере снижения ставок, косвенно говорят о том, что НБК предоставлял основной объём ликвидности на уровне 14%, а сделки ниже 14% были, скорее всего, внутри системы.

Из событий прошлой недели можно сделать следующие выводы о политике НБК:

- НБК всерьёз перешёл на плавающий курс (судя по отсутствию массивных интервенций и большой волатильности валютного курса);

- НБК установил верхнюю границу коридора процентных ставок на рынке репо овернайт (ставки 28-30 августа вписываются в это объяснение);

- пока ещё нет достоверного подтверждения того, что НБК ввёл в свой арсенал прямое репо как инструмент изъятия ликвидности из системы.

Чего ожидать от техсовета НБК

На прошлой неделе НБК объявил график принятия решений по ставкам. Первое заседание технического совета НБК состоится сегодня, 2 сентября, и так будет постоянно - в первых числах месяца до конца года. Напомним, что Техсовет – это орган, ответственный за формирование политики ставок НБК. Он был сформирован в соответствии с концепцией ДКП по инфляционному таргетированию.

Заявления двух зампредов НБК в прошлый четверг (27 августа) вполне соответствуют поведению НБК на валютном и денежном рынках на прошлой неделе. Риторика НБК указывает на сдвиг в сторону более агностического и менее прескриптивного отношения к равновесному курсу.

Это прослеживается в процитированной в СМИ фразе Нурлана Кусаинова о том, что "курс чуть выше 240 тенге за доллар… наверное, сбалансированный и оптимальный". Здесь отметим использование хеджирующего модификатора "наверное" и отсутствие категоричности, характерной для заявлений НБК периода фиксированного курса.

Олег Смоляков указал на большой разброс оценок равновесного курса со стороны аналитиков, но наиболее информативным было его сообщение о политике ставок: исходя из прогнозов инфляции, НБК "будет определять уровни ставок… по которым мы будем проводить операции на денежном рынке. Исходя из ставки… будет формироваться определённая ликвидность в системе (и)… конечный спрос и предложение кредитных ресурсов".

Мы ожидаем, что на заседании техсовета (2 сентября) будет поддержана политика, которая сформировалась на прошлой неделе и элементы которой были озвучены в последних заявлениях представителей НБК – плавающий обменный курс и сравнительно дорогая ликвидность на уровне 14%.

Конечно, возможны варианты, такие, например, как условия очень ограниченных валютных интервенций или другой уровень для верхней границы ставок (меньше или больше 14%). Но по этим вопросам мнение НБК, как мы понимаем, уже более или менее сформировалось.

Наибольшая неопределённость остаётся в вопросе ширины коридора ставок и готовности НБК использовать в своём арсенале прямое репо для изъятия ликвидности. До сих пор действия НБК не позволяли с уверенностью говорить о такой готовности.

Тем не менее, высокие ставки с достаточно узким коридором необходимы для обеспечения минимальной дисциплины в переходный период формирования антиинфляционной репутации НБК и для сдерживания спекулятивного давления на обменный курс.

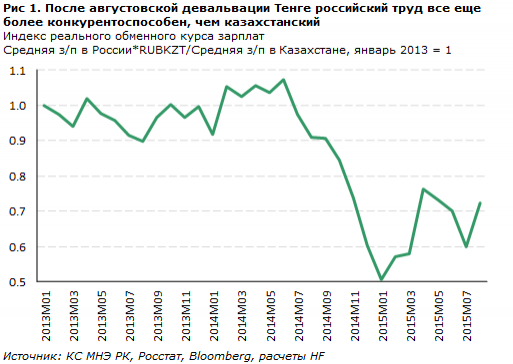

В то же время, нельзя исключить, что НБК приблизит свои ставки к сегодняшним ставкам ЦБР, то есть 11%. На сегодня, непосредственно после девальвации тенге всё ещё остаётся несколько переоцененным по отношению к рублю, примерно на 8-12% в реальном выражении. Учитывая ожидания тенговой инфляции цен и зарплат в течение 3-6 месяцев после девальвации (просачивание), тенге усилится в реальном выражении ещё на 3-7%. Инфляция из-за просачивания уже практически произошла. Таким образом, для того чтобы обеспечить устойчивость курсовых ожиданий по USD/KZT, необходимо поддерживать более высокие ставки, чем в России. Стоит заметить, что ставки ЦБР в период после ослабления поддерживались на уровне 13-17%.

Поэтому в завтрашнем заявлении техсовета НБК мы в первую очередь будем искать ответы на следующие вопросы (в порядке важности):

- Будет ли НБК поддерживать узкий коридор ставок, не шире 2 процентных пунктов?

- Как НБК будет это делать технически?

- Почему НБК считает необходимым поддерживать ставки денежного рынка высокими?

Ответы, которые дадут наибольшую уверенность в отношении долгосрочной стабильности курса, уровня цен и стабильности условий фондирования, предполагают:

- утвердительный ответ на первый вопрос;

- демонстрацию решимости использовать прямое репо как ответ на второй вопрос;

- аргументацию необходимости поддержания стабильности цен и сдерживания спекулятивного давления на курс как ответ на третий вопрос.

Что ожидать по курсу тенге

Если НБК объявит достаточно узкий и убедительно обоснованный уровень целевых ставок, то в задаче определения справедливого обменного курса возникнет до сих пор отсутствовавшее уравнение, а сама задача станет сравнительно хорошо определённой и рынок сможет определить равновесный курс. Теоретически.

Практически, участники казахстанского финансового рынка ранее не сталкивались с этой задачей. Необходимо время, чтобы рынок научился решать эту задачу эффективно, а пока следует ожидать достаточно высокой краткосрочной волатильности, намного выше, чем долгосрочная. Краткосрочная волатильность будет намного выше волатильности, связанной с фундаментальными факторами, из-за того что процесс определения справедливого курса добавит паразитическую волатильность, вызванную преходящими шоками (например, налоговый период) или широким диапазоном ожиданий участников рынка относительно равновесного курса. Иными словами, краткосрочная волатильность тенге в период обучения в значительной степени будет носить характер "возвращения к среднему" (mean reversion), а не чистого дрейфа, характерного для более эффективных валютных рынков.

В этот переходный период мы не исключаем эпизодического участия НБК на валютном рынке, но интервенции будут проходить только на довольно широких границах (5-10%) необъявленного и дрейфующего каждый день валютного коридора.

Волатильность обменного курса пришла надолго.

Плавающий курс и новая структура волатильности ставок требует изменений того, как участники рынка и их клиенты формируют свои ожидания по курсу, как их используют, как используют и интерпретируют прогнозы аналитиков, как планируют и хеджируют валютные риски, формируют бюджет. Произошло резкое увеличение краткосрочной (до недели) волатильности курса, с примерно 1-2% годовых до 20-50% годовых. Долгосрочная волатильность (3+ лет), по нашим ожиданиям, выросла незначительно, с примерно 7-9% годовых до 15-20% годовых.

В период управляемого курса ожидания по курсу в основном сводились либо к описанию базового сценария (когда курс не был переоценён и не испытывал спекулятивного давления) как наиболее вероятного, либо к описанию бинарного мира – базовый сценарий (защита курса) и сценарий девальвации.

При плавающем курсе распределение валютных рисков становится намного симметричным, унимодальным и непрерывным. В результате, информационная ценность базового сценария резко падает. Понятие базового сценария как уровня, который защищается курсовой политикой и за которым стоят валютные резервы центрального банка, перестало существовать после перехода на плавающий курс. Неявный валютный хедж, который предоставлял НБК в виде фиксированного обменного курса, теперь недоступен для участников рынка. Рост краткосрочной волатильности должен разбить остатки иллюзии о восстановлении стабильности курса и усилить спрос на инструменты валютного хеджирования. Базовый сценарий перестаёт быть полезным для формирования бюджетных или каких-либо других экономических и корпоративных решений.

Источник: Halyk finance

Мнение автора может не совпадать с позицией редакции.