Как платить пенсионные отчисления, если ты фрилансер

Вот уже больше месяца, как фрилансеры и те, кто имеет дополнительный доход к зарплате, получаемой на основном месте работы, взбудоражены: с 14 июля 2018 года государство обязало их отчислять 10% в Единый накопительный пенсионный фонд. При этом механизма, как именно работает нововведение, никто не разъяснил. А на то, чтобы "закрыть" июль, остаётся несколько дней, час икс – 25 августа. Я разобрался, оплатил и решил рассказать, как это делается.

Долгое время доходы, получаемые по договорам гражданско-правового характера (ГПХ), оставались не охваченными пенсионными взносами. Это так называемая внештатная работа, очень распространённая в том числе в журналистской среде, когда у тебя основная редакционная должность плюс один или несколько договоров с другими изданиями, для которых ты пишешь статьи, предпочитая обходиться без регистрации индивидуального предпринимательства.

Раньше заказчик выплачивал с начисленной суммы 10% подоходного налога (ИПН), 90% перечислялось исполнителю. Теперь государство решило, что и такой доход должен облагаться пенсионными отчислениями. В случае обнаружения налоговиками отсутствия платежей грозят пени, штрафы и даже запрет на выезд за рубеж. Правда, из обсуждения со сведущими людьми стало понятно, что вероятность "попадания под санкции" не так уж велика: невыплата пенсионных может выявиться в результате проверки работодателя и сличения данных о выплаченных вам суммах с данными на вашем пенсионном счёте. Но хочется ли рисковать? Мне – нет.

Итак, что нужно сделать? Во-первых, удостовериться, что у вас есть индивидуальный пенсионный счёт (ИПС). Если память подводит (хотя ИПС должен быть у всех, кто работал штатно и "в белую"), можно либо обратиться в отделение ЕНПФ, либо при помощи электронной цифровой подписи (ЭЦП) зайти в свой личный кабинет на сайте фонда. Если счёта у вас всё же нет, нужно его открыть – в тех же отделениях ЕНПФ.

Но возьмём самый распространённый вариант: счёт есть. Теперь нужно рассчитать сумму, которую вы обязаны перечислить.

Важно:

1) сумма высчитывается от дохода до уплаты ИПН;

2) можно заплатить суммарный взнос сразу со всех источников дохода.

Пример. В июле помимо журнала Sport Review, где я работаю главным редактором, я также писал статьи для двух изданий, в том числе для informburo.kz. От каждого получил гонорары – скажем, по 26 100 тенге после ИПН. Можно, конечно, обратиться в бухгалтерии и попросить изначальные суммы, но если с арифметикой всё более-менее в порядке, то решается простейшая пропорция, где 26 100 – это 90%, и нужно вычислить 100%. Несколько ударов по кнопкам калькулятора – и я получаю 29 000. Итого суммарно дополнительный доход из двух источников – 58 000. 10% от этой суммы – 5 800 тенге, столько я должен перечислить на свой индивидуальный пенсионный счёт.

Важно: если ваш сторонний доход невелик, вы в любом случае должны заплатить не менее 10% от минимального размера заработной платы (МРЗП). В 2018 году МРЗП составляет 28 284 тенге. То есть если по договорам ГПХ вы заработали, скажем, 10 000 тенге, то в ЕНПФ надо перечислить не 1 000 тенге (10%), а 2 828,4 тенге.

Если же в текущем месяце у вас вообще не было доходов по договорам ГПХ, то здесь используется занятная формулировка – "вправе уплачивать… 10% от МРЗП". То есть хотите – платите эти 2 828,4 тенге, не хотите – не платите.

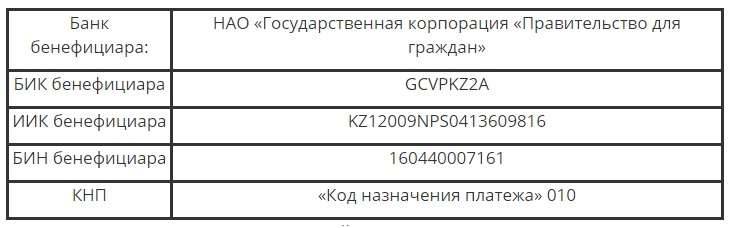

Как именно производится перечисление на ИПС? Через банки второго уровня или отделения "Казпочты". Если вы не очень дружите с интернет-технологиями, придётся шагать в филиалы БВУ или в "Казпочту". Отдаёте кассиру реквизиты (на иллюстрации ниже) и требуемую сумму.

Естественно, придётся заплатить комиссию. За сутки на мой запрос в Facebook ответило несколько БВУ:

- Fortebank: комиссия – 0,2% от суммы, но не меньше 100 тенге;

- Народный банк: комиссия – 0,3% от суммы, не меньше 100 тенге, но не больше 200 тенге;

- Tengribank: комиссия – от 100 до 1 100 тенге, в зависимости от суммы перевода;

- Сбербанк Казахстана: комиссия – 800 тенге.

Также можно оплачивать через банковские терминалы.

Наиболее прогрессивный способ предлагает пока Kaspi bank: оплата через мобильное приложение без комиссии с помощью карты любого банка – нужно только вбить ИИН и сумму перевода на ИПС, квитанцию при желании можно получить на электронную почту.

В общем-то, ничего сложного, если разобраться.

Вопреки слухам, не нужно предоставлять договор и акты выполненных работ, не нужно оплачивать доход с каждого договора отдельно и т.д.

По словам главного специалиста отдела коммуникаций ЕНПФ со СМИ Елнура Шалкибаева, фонд хочет упростить задачу физическим лицам, и поэтому отправил в Министерство труда и социальной защиты запрос на то, чтобы юридические лица могли выплачивать пенсионные взносы за своих внештатных сотрудников.

Пока же этого не произошло, платим сами по описанной схеме.

Мнение автора может не совпадать с позицией редакции.