Сегодня адекватный курс - 300, но в течение двух-трёх лет он должен достичь 360

Ведь соотношение курсов валют не только отражает относительную силу и слабость экономики, но и является весьма значимым параметром при формировании либо устранении тех или иных конкурентных преимуществ на мировом рынке. Конечно, всякая экономика, так или иначе, адаптируется практически к любому курсу валюты, вопрос только в том, каким именно образом происходит эта адаптация.

При завышенном (сильном) курсе национальной валюты снижается конкурентоспособность экспорта, продукция отечественного производства вымывается дешёвым импортом, экономика перестраивается главным образом на импортные и торговые операции.

Причём все сетования на неэффективность внутреннего производства в таких условиях несостоятельны и демонстрируют лишь неадекватность финансовой политики Нацбанка.

Очевидным примером тут является Китай, который вытеснил западных производителей путём искусственного в немалой степени ослабления юаня. В 1994 году Китай девальвировал юань на 33% до 8,7 юаней за доллар, а в 1996 зафиксировал национальную валюту на уровне 8,28 на целых 10 лет – до 2005 года. В итоге слабый юань трансформировался в низкую цену рабочей силы и снижение стоимости жизни населения, что привело к опережающему развитию промышленности Поднебесной, завоеванию ею мирового рынка. Проблема слабого юаня к 2005 году стала настолько острой в смысле подрыва устоев мировой системы конкуренции, что США даже рассматривали введение запретительных тарифов на китайские товары. В результате юань был частично отпущен в свободное плавание, что его несколько укрепило. Но даже это не сняло обвинений с властей КНР в искусственном ослаблении юаня, и 3 апреля 2008 года Сенатом США был принят закон "О манипулировании курсом валют Китаем". Закон, правда, не вступил в действие, но обсуждение его продолжилось и в 2010-2011 годах.

Столь глубокий экскурс в историю китайской валюты проделан в целях наглядной демонстрации значимости валютных диспаритето для решения в экономике столь глубоких проблем, которые на определённом уровне не решаются никакими "повышениями эффективности и внутренними резервами".

Конечно, конкуренция обеспечивает здоровое развитие, но нельзя требовать от бегуна побед, если он бежит с некими искусственными утяжелителями. Между тем, в течение последних 10-12 лет казахстанская экономика с надрывом тащит на себе тяжкий груз завышенного курса тенге.

В предыдущих публикациях уже упоминался показатель реального эффективного обменного курса – сравнительный индекс, который привязан к определённому базовому году. Индекс отражает реальное усиление или ослабление тенге к условиям базового года (для нас это 2000 г.), в котором этот показатель принимается равным 100 условным единицам.

Приведу пример: пусть хлеб в РФ стоил 10 рублей, а через год стал стоить 11 рублей. При этом курс рубля к тенге укрепился с 9 до 10 тенге за рубль. Реальный же эффективный курс за год укрепился до значения 101 - хлеб в тенге подешевел со 100 до 99 тенге. Если же курс рубля будет прежним - 10 тенге за рубль, то РЭОК снизится на 10% - до 90: российский хлеб подорожает до 110 тенге.

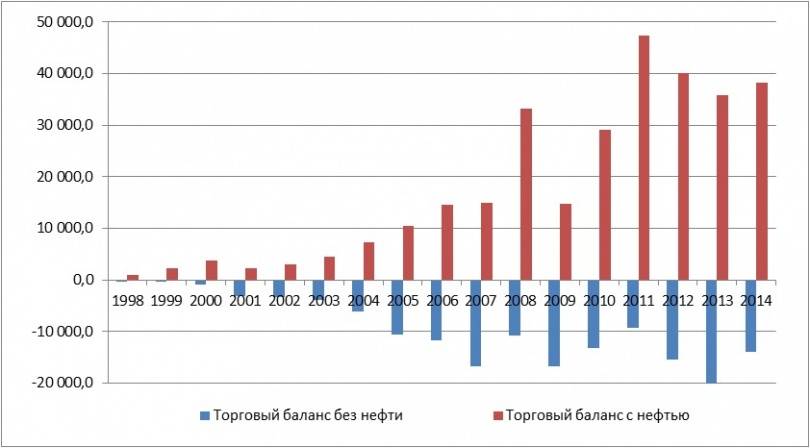

Ниже приведена динамика торгового баланса фактическая и без учета нефти. Вторая получилась путём вычета объёмов экспорта, умноженных на среднегодовую цену. Понятно, что это некое приближение, но вполне достаточное для оценок тенденций и примерных величин.

Без нефти наш торговый баланс системно отрицателен: он резко вырос в 2003-2007 году, а затем закрепился в районе минус 12-15 млрд долларов. Этот дисбаланс финансировался инвесторами, кредиторами, Национальным фондом и резервами НБ РК, однако в последние 4 года – практически только из резервов.

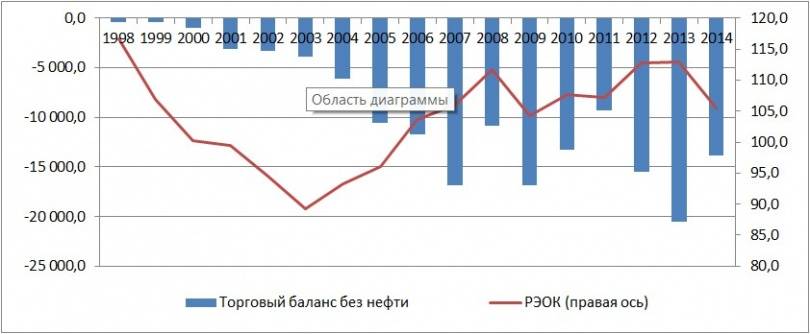

Посмотрим, как изменялась динамика чистого импорта и РЭОК (реальный эффективный обменный курс).

Резкий рост чистого импорта в 2004-2008 годах сопровождался ростом РЭОК с 93,2 до 106. И после 2007 года РЭОК не опускался ниже значения 104. Это означает, что созданный в 2004-2007 году валютный диспаритет не устранён – курс тенге необоснованно силен.

Считаю, что для нормальных условий конкуренции в среднесрочной перспективе РЭОК должен быть на уровне 85-87. В 2004 году достаточно было и 90, но с тех пор наша экономика – не "нефтяная" – значительно ослабилась: потеряны мощности, люди и рыночные ниши. Восстановление требует времени, а значит, нужно обеспечить больший ценовой запас в конкуренции.

В феврале 2007 года я сообщал, что равновесный долгосрочный курс для развития экономики должен был быть 185 тенге за доллар, а 150-160 – минимальный, на небольшой срок, лишь для получения передышки. После пары лет сдувания пузырей, решения кризисных проблем, оздоровления банковской системы следовало бы ослаблять тенге до 185-190 к 2013 году, в таком случае мы получили бы возможности стабильного развития.

Однако тенге зафиксировался в районе 150. Передышка закончилась, практически не начавшись, были подключены "аппараты искусственного жизнеобеспечения" – нефтяные деньги и Нацфонд через программы господдержки. Экономика страны оказалась заперта в одиночной камере сильного тенге, и в этих условиях любые политические шаги бессмысленны – можно только продолжать поддерживать ситуацию искусственно.

Текущие экономические проблемы были прогнозируемы уже в 2012 году. События 2014-2015 годов просто ускорили и усилили их. Бессмысленная технически девальвация 2014 подорвала уже ослабленную экономику, падение рубля и последующие неадекватные действия НБ РК лишь усугубили ситуацию.

Сегодня мы в очередном кризисе сильного тенге, но есть принципиальная разница: экономика сейчас гораздо слабее, чем была в 2008-м, резервы роста в ней давно исчерпаны, доходы населения фактически стагнируют уже третий год, даже добыча нефти и эффективность горнорудного сектора падают.

Выход из кризиса и переход к развитию в текущих условиях возможен только (слабонервных прошу дальше не читать) при курсе 320-360 тенге в среднесрочной перспективе и запуске принципиально другой экономической политики. В краткосрочной (годовой) перспективе необходимо ослабление тенге в коридоре 290-320. Если не реализовать эти меры, то через год-два неизбежна очередная девальвация, и это уже будет в рамках масштабного кризиса, сравнимого с 90-ми.

Печально то, что если бы тенге не укреплялся в 2004-2008 году со 160 до 120, и была бы начата реальная экспортоориентированная политика, то не было бы девальваций, курс тенге был бы на тех же 160 тенге за доллар, потому что экономика была бы другой. Или если бы в 2010-2011 годах курс подошел к 180-190, то, наверное, также не было бы девальвации и такого кризиса сейчас. Надеюсь, что в 2017-2018 гг. не придется писать о том, что "если бы в 2015-2016 году были бы пересмотрены монетарная и экономическая политики…".

Образно говоря, с 2004 по 2007 год, когда нам давали деньги под нефть и под запасы Нацфонда, мы стали жить не по карману. Кризис 2008-2009 годов не отрезвил, снизить же уровень жизни реальных нормативов воли не хватило – мы просто впрямую пересели на нефтяные деньги и сбережения: в долг и под будущие потоки сырьевых доходов денег уже не давали. Теперь и нефтяные деньги заканчиваются.

Можно себя какое-то время обманывать липовыми рейтингами, номинальными значениями, теориями и презентациями, однако столкновение с грубой реальностью неизбежно, так что лучше самим начать процесс возврата в неё.

Мнение автора может не совпадать с позицией редакции.